Em uma década, renda fixa longa não justifica risco

-

Estudo considerou o índice de títulos públicos indexados ao IPCA mais conhecido do mercado, o IMA-B

-

O IMA-B é composto por dois subíndices: o IMA-B 5 e o IMA-B 5+

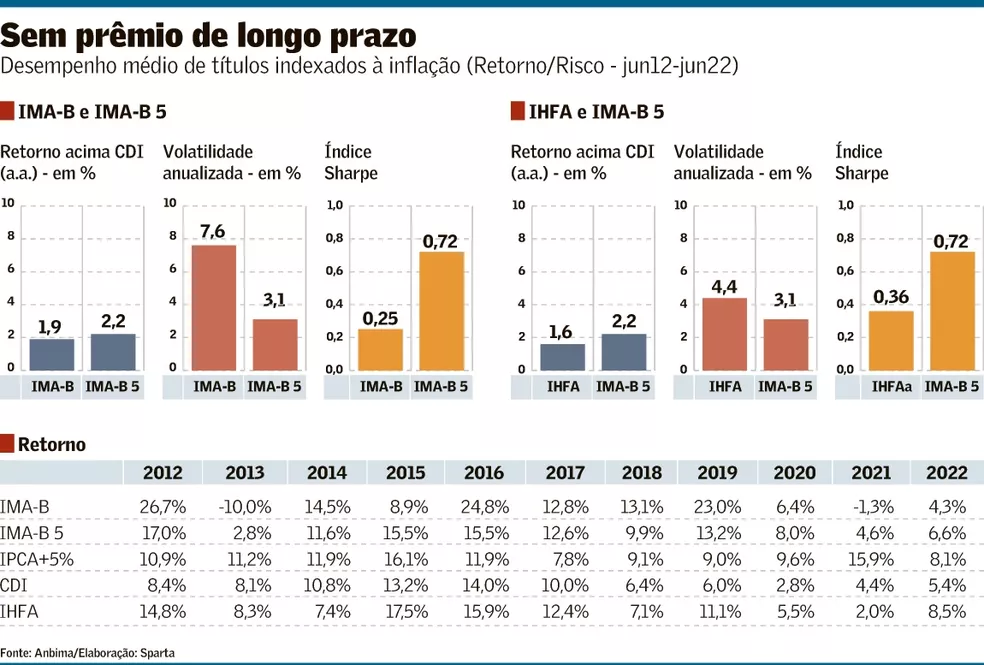

Superar o CDI, referência de juros de curto prazo, é mais do que esperado quando se investe em títulos públicos atrelados à inflação, que costumam ter mais volatilidade e, portanto, maior potencial de retorno. Mas, no Brasil da última década, esse tipo de exposição foi vantajoso para quem ficou numa cesta de ativos com vencimento em até cinco anos. Acima disso, sobraram chacoalhadas equivalentes às da Bolsa e com retornos sensivelmente menores do que o posicionamento mais conservador.

É o que sugere um estudo feito pela Sparta, casa especializada na gestão de fundos de renda fixa com crédito privado. A asset considerou o índice de títulos públicos indexados ao IPCA mais conhecido do mercado, o IMA-B, que é composto por dois subíndices: o IMA-B 5, que acompanha o desempenho dos títulos públicos indexados com vencimento em até cinco anos; e o IMA-B 5+, dos papéis com prazo superior a isso, e que no Tesouro Direto se estendem até 2055.

Entre junho de 2012 e junho de 2022, o IMA-B 5 teve um retorno acima do CDI de 2,2% ao ano, com volatilidade anualizada de 3,1%. O IMA-B teve valorização de 1,9% e volatilidade de 7,6%, mais que o dobro de risco. Num momento em que os diversos vencimentos do Tesouro IPCA+ (ou Notas do Tesouro Nacional – série B) asseguram inflação mais um adicional fixo superior a 6,2%, essa é uma informação que pode ser útil para o investidor fazer a sua escolha, em meio às incertezas à frente, embora não haja nenhuma garantia de que o futuro vá repetir o passado.

“A gente ouve todo dia questionamento de investidor que comprou título de prazo muito grande e que sofreu efeito da marcação a mercado [a atualização diária dos preços] com o aumento da inflação e a expectativa de alta de juros, isso machucou muito a parcela pré do título híbrido”, diz Ulisses Nehmi, CEO da Sparta. “Seria uma conclusão ousada dizer que o longo prazo não passa de cinco anos aqui, mas a ideia é mais ou menos essa, mostra que não tem prêmio de risco que justifique fazer investimentos de prazo mais longo no Brasil.”

De olho no longo prazo

Uma das suspeitas para que o IMA-B 5 tenha um retorno mais robusto é que a política monetária capitaneada pelo Banco Central (BC) olha para a expectativa de inflação num horizonte de 18 meses, não está preocupada com o os índices de curtíssimo prazo, que já estão meio fora do seu escopo. “No Brasil, a surpresa com a inflação realizada tem sido maior do que a expectativa, com um populismo aqui, outro risco ali, isso acaba se materializando”, diz Nehmi.

A janela temporal escolhida agrega um período com crises de matizes tão diversas quanto o período de recessão, o impeachment da ex-presidente Dilma Rousseff, o “Joesley Day”, que balançou o governo de Michel Temer, passando pela greve dos caminhoneiros e, mais recentemente, pela pandemia de covid-19, guerra entre Rússia e Ucrânia e agora a mudança de ciclo monetário nos países desenvolvidos, puxada pelo Federal Reserve (Fed). “Dez anos dá para ter uma ideia de todo um espectro negativo”, diz o sócio da Sparta.

Bons números

O IMA-B 5 superou o CDI em nove anos, acumulando 55 pontos percentuais acima do referencial. Foi maior também que o índice de “hedge funds” da Anbima (IHFA), que representa a média de desempenho dos multimercados brasileiros mais representativos e de maior volatilidade. Em dez anos, o IHFA teve um retorno de 1,6% ao ano acima do CDI e uma volatilidade anualizada de 4,4%. É claro que dentro da média, há gestoras que superaram com vantagem o indicador.

A Sparta se debruçou sobre o tema pela provocação de clientes como fundos de pensão, que demandam alternativas atreladas ao IPCA, casadas com suas metas atuariais. “Intuitivamente, a gente sempre teve a impressão de que os títulos atrelados à inflação tinham resultado melhor que o CDI, apesar da volatilidade”, diz. A conclusão óbvia é que no Brasil o que dá dinheiro é a renda fixa em meio aos inúmeros ensaios de crescimento, abortados ao longo do caminho.

O horizonte avaliado para o IMA-B coincide com um ponto de partida que foi também adverso para o Brasil, quando o BC de Alexandre Tombini tentou jogar as taxas de juros nominais para baixo sem que a inflação estivesse sob suas rédeas, ressalva Fernando Siqueira, chefe de pesquisa da Guide. “Se pegasse um ano antes, o índice de longo prazo teria desempenho melhor.” Nos níveis atuais, diz preferir o índice de renda fixa prefixado (IRF-M) “seco” ou NTN-Bs com prazo acima de cinco anos.

O que fez o IMA-B 5 ter um bom desempenho?

Identificar qual o ativo de melhor retorno olhando pelo retrovisor não necessariamente é a melhor estratégia à frente, diz Rafaela Vitória, economista-chefe do Inter. “Remete um pouco à discussão de CDI versus o Ibovespa. Dependendo da janela que se olha, o CDI bate a bolsa.” Para a especialista, o que fez o IMA-B 5 ter melhor desempenho num passado recente é que os cupons das NTN-Bs estavam altos, e com a redução da Selic, que saiu de 14,25% para 2% entre o fim de 2016 e de 2021, as taxas reais também cederam.

A especialista vê boas oportunidades nos papéis atrelados ao IPCA com resgate acima de cinco anos, uma forma de garantir por mais tempo os prêmios “gordinhos”. Com o BC sinalizando o fim do ciclo de alta da Selic, hoje em 13,25%, e uma meta de inflação de 3,25% em 2023, haveria, em tese, ganhos a capturar se não houver descontrole fiscal e as taxas reais caminharem para algo entre 3% e 4%.

“O Brasil tem um histórico longo de flertar com o precipício e não cair”, afirma Vitória. “Se o investidor fica num prazo de cinco anos e o papel vence, vai reinvestir numa taxa menor.” Trata-se, porém de uma estratégia para corações mais fortes, porque no meio do caminho a performance pode ser negativa. Com eleições e dúvidas de como será a condução fiscal a partir de 2023, há elementos que podem mexer com os ativos.

Para ela, a composição ideal é ter alguns vencimentos mais curtos, que trazem maior previsibilidade, e uma parcela nos mais longos, com maior volatilidade e que oferecem prêmio melhor, e nos dois casos com proteção contra a inflação. “As taxas podem até chegar a 7% se houver um estresse maior, não dá para descartar, mas 6% já embute bastante coisa ruim nos preços.”

Taxas altas por mais tempo

Com a aprovação da “PEC das Bondades” aumentando, entre outras medidas, o Auxílio Brasil para R$ 600 até o fim do ano, é muito provável que o novo valor do benefício se torne permanente porque vai ser difícil qualquer governo tirar isso, diz Marília Fontes, especialista de renda fixa e sócia da Nord Research. “Nessa toada, a dívida/PIB vai chegando perto de 90%. Uma coisa é ter uma relação de 100% pagando juros internacionais, outra coisa é pagar Selic a 14%, 15%… É um problema real, o país não tem como se financiar sem que a dívida se torne explosiva.”

Para a especialista, mesmo que o BC consiga encerrar o ciclo de aperto atual em agosto, as taxas vão permanecer altas por muito tempo. “Me preocupo muito com a trajetória fiscal, que reformas o país vai conseguir fazer, o mercado está anestesiado porque o fiscal recente foi melhor, mas foi artificial, não vai ter essa condição para frente.”

Cenário mundial incerto

Fontes também coloca na conta a cena externa. Se as pressões inflacionárias persistirem nos EUA, os juros de curto prazo podem ir muito além do que está refletido no mercado futuro. “É difícil imaginar que vá ter juros baixos no Brasil de novo. Uma coisa é o país ter 8%, 9% e o resto do mundo zero, outra coisa é as taxas americanas indo para 5%. Isso desvalorizaria muito o nosso câmbio.” E depreciação de moeda se traduz em mais inflação.

A sua impressão é que o patamar do custo do dinheiro mudou de forma mais estrutural, porque as taxas estão subindo e não há impacto na inflação, após as cifras trilionárias injetadas nas economias durante a pandemia. “Por isso, não gosto de alongar a minha carteira.”

Fontes acha que o momento é para se garantir em aplicações mais líquidas, atreladas à Selic ou ao CDI, com apenas uma fração em indexados ao IPCA, de até dois anos. Num fundo que tenha como referência o IMA-B 5, ela diz que o gestor sempre vai estar vendendo os ativos curtos e comprando os longos, conforme decorre o tempo. “Só trava juro real se tiver um vencimento definido, senão sempre sofre com a marcação.”

Grande defensor do IMA-B 5, Laurence Mello, gestor responsável pela estratégia de crédito privado da AZ Quest, diz que o indicador leva larga vantagem em relação ao CDI porque as reuniões do Comitê de Política Monetária (Copom), a cada 45 dias, estão sempre atrasadas em relação à inflação. “Quando se olha a janela ampliada, o BC fez o trabalho certo, mas as Bs [NTN-Bs] curtas absorvem os choques com mais precisão. Se você é um investidor de longo prazo e adiciona um pouco de volatilidade ao portfólio, consegue superar o CDI de forma substancial.” Já para as NTN-Bs com resgate acima de cinco anos, Mello afirma que isso não é verdade. “Tem relação com o prazo, o ‘duration’ tão longo que a surpresa inflacionária não é de tamanho suficiente para compensar a aplicação em juros errados.”

Leia a seguir