Quanto rende R$ 1 milhão em fundos imobiliários? Fizemos os cálculos para você

O rendimento de valores altos em determinados tipos de investimentos sempre gera curiosidade. Afinal de contas, quem não quer saber, por exemplo, quanto rende R$ 1 milhão em fundos imobiliários? Então, vem que a gente te mostra! E, se você ainda não tem essa reserva, já pode ir sonhando com os rendimentos…

Mas antes de falarmos sobre as simulações, que aliás, fizemos em diferentes períodos (1 e 6 meses, além de 1, 2, 5 e 10 anos), vamos entender melhor o que são os fundos de investimentos imobiliários.

Para começar, fundos de investimentos são estruturas formais de investimento coletivo administrados por uma instituição financeira específica, como um banco por exemplo.

“Funcionam como um condomínio, no qual o administrador recolhe o dinheiro dos ‘condôminos’ e aplica os recursos em ativos financeiros, como ações, títulos públicos, entre outros. Desse modo, em troca do dinheiro dado ao fundo, o ‘condômino’ recebe uma parte do fundo, denominada cota. Por essa razão a denominação correta do ‘condômino’ é cotista”, explica Alex Nery, professor da FIA Business School.

O que são os fundos imobiliários?

Ainda de acordo com professor, os FIIs são fundos de investimento que utilizam os recursos captados dos cotistas para adquirir ativos ligados ao mercado imobiliário. São exemplos desses ativos: imóveis – rurais ou urbanos, construídos ou em construção, destinados a fins comerciais ou residenciais.

“Além desses, os FIIs podem utilizar os recursos dos cotistas na compra de títulos e valores mobiliários ligados ao setor imobiliário, tais como cotas de outros FIIs, Letra de Crédito Imobiliário (LCI), Certificado de Recebíveis Imobiliários (CRI), ações de companhias do setor imobiliário”, acrescenta Nery.

Portanto, todos esses ativos geram renda para o FII. Os imóveis, por exemplo, geram renda com sua locação, venda ou arrendamento. Já os títulos e valores mobiliários dão retorno pelo pagamento de juros ou pela diferença entre o seu preço de compra e de venda (ganho de capital). “Independentemente da fonte, todos os rendimentos do FII são distribuídos periodicamente aos seus cotistas, após a dedução das despesas necessárias para manter o produto em funcionamento”, diz o professor.

Tipos de FIIs conhecidos

E além de descobrir quanto rende R$ 1 milhão em fundos imobiliários, vale saber que existe uma grande diversidade de FIIs no Brasil. Podemos classificá-los em cinco grandes grupos, que são:

1. Fundo de tijolo

Este perfil de FII investe em imóveis físicos. “Geralmente, o rendimento desse tipo de fundo provém de aluguéis. Dentre esse segmento temos algumas subdivisões: fundos imobiliários de lajes corporativas, galpões logísticos, shoppings centers, hotéis, agências bancárias, dentre outros”, esclarece Maria Clara De Podestà, sócia-fundadora e diretora das áreas de gestão e distribuição da Blue Asset.

2. Fundo de papel ou recebíveis imobiliários:

Já este grupo investe em títulos ou valores mobiliários ligados ao mercado imobiliário, como Letras de Crédito Imobiliário (LCI’s). E entre os mais comuns, podemos citar os Certificados de Recebíveis Imobiliários (CRI’s), por exemplo. Nesse tipo de fundo, o rendimento vem do pagamento de juros dos papéis investidos.

3. Fundos de Fundos (FOF’s)

Este tipo investe em cotas de outros fundos imobiliários, selecionados por gestores especializados. Então, ao adquirir cotas desse fundo, você consegue uma grande diversificação da sua carteira. “Além de ser uma boa alternativa para quem está começando a investir e não tem tanta familiaridade com o segmento”, afirma Nery.

4. Fundos Híbridos

Investem em diferentes ativos do segmento imobiliário, como as LCIs, CRIs, cotas de outros fundos imobiliários e imóveis reais. Portanto, os fundos híbridos não têm o compromisso de concentrar em um segmento, ele pode compor sua carteira com outros tipos de FIIs.

5. Fundos de Desenvolvimento

Já neste perfil de produto, a ideia é investir em projetos de desenvolvimento imobiliário, seja para venda ou renda. “Então, o recurso investido será destinado a construção de algum empreendimento”, comenta Maria Clara.

Existe algum perfil de investimento parecido com o FIIs?

Se você é um investidor que gosta dos fundos imobiliários e busca mais opções parecidas em renda variável para diversificar a sua carteira, saiba que as ações podem ser uma escolha. Afina, segundo a especialista, as ações são valores mobiliários emitidos por uma sociedade anônima representativos da menor fração do seu capital social.

“Enquanto nos FIIs o investidor se torna ‘proprietário’ de uma parte de um imóvel, no mercado acionário o investidor se torna proprietário de uma parte de uma empresa. Então, nas duas situações o ganho do investidor pode advir da valorização do ativo no mercado. Ou seja, da diferença positiva entre o preço de venda e o preço de compra da cota”, conta.

Além disso, Maria Clara diz que ambos os ativos dividem parte do resultado líquido com seus investidores por meio do pagamento periódico de dividendos, que são isentos da cobrança de Imposto de Renda.

E qual é a diferença entre ações e fundos imobiliários?

Além do que já foi mencionado pela diretora, também é importante identificar as diferenças entre os ativos em relação aos dividendos.

Afinal de contas, os dividendos pagos pelos FIIs são mais previsíveis do que os pagos pelas ações. “Isso porque, o resultado dos FIIs decorre de aluguéis ou do pagamento de juros de títulos de renda fixa, geralmente estáveis no período de um ano. Enquanto o resultado das empresas pode variar fortemente em decorrência de mudanças no ambiente econômico ou das condições da própria empresa”, afirma Maria Clara.

Sem esquecer que o pagamento dos dividendos dos FIIs ocorre em períodos mais regulares, uma vez que a maioria dos fundos imobiliários paga dividendos mensalmente. No caso das ações, aliás, a periodicidade de pagamento varia muito entre empresas, podendo ser mensal, semestral ou mesmo anual.

Vantagens dos fundos imobiliários

Viu só como é importante conhecer um pouco do investimento e a diferença no comparativo com algum produto parecido? Então, agora, antes da gente partir para saber quanto rende R$ 1 milhão em fundos imobiliários, vem saber quais são as vantagens de investir em FIIs. E as mais importantes são:

- Contato com empreendimentos de qualidade: “como o fundo consegue captar um volume de recursos grande através dos investidores, isso possibilita adquirir participações ou mesmo o imóvel inteiro, antes inacessível, a investidores individualmente”, diz Maria Clara;

- Acesso a inquilinos e imóveis de primeira linha: os fundos imobiliários brasileiros são proprietários de grandes galpões logísticos, shoppings, lajes corporativas, dentre outros, que possuem inquilinos de excelente qualidade (empresas, bancos etc.);

- Não precisa de muito dinheiro: pelo valor baixo de suas cotas (a partir de R$ 10), esse mercado é bem acessível;

- Praticidade: é fácil investir nos fundos imobiliários. Diferentemente da compra de um imóvel, que envolve obter uma série de certidões, custos de cartório, ITBI, registro dentre outros etc. Em resumo, é um processo lento e caro;

- Transparência: as negociações das cotas são realizadas no ambiente B3, o que traz a segurança de que se está fazendo uma transação pelo melhor preço possível, já que todo o mercado tem a mesma informação das ofertas de compra e venda.

- Terceirização da administração: o investidor não precisa administrar diretamente o investimento imobiliário feito. Esse papel, portanto, é desempenhado por profissionais do mercado, fiscalizado e sob a responsabilidade de uma instituição financeira administradora.

- Sem muita burocracia: é mais fácil vender as cotas do fundo do que seria se o investidor fosse vender um imóvel físico. “A liquidez é uma vantagem do FII sobre a aquisição de imóveis reais”, afirma Alex Nery.

E as desvantagens do FII?

Os pontos não tão positivos de investir nos fundos imobiliários estão mais ligadas às análises que o investidor deve fazer antes de investir. Então, entre as principais desvantagens dos FIIs temos:

- Liquidez: caso o fundo seja muito pequeno ou pouco negociado, o investidor pode ter dificuldade em se desfazer das suas cotas quando desejar;

- Risco de vacância: isso se aplica a fundos imobiliários cujo objetivo seja gerar renda de aluguéis. O imóvel pode ficar desocupado, em alguns casos, e pode ser muito difícil encontrar um novo inquilino. Aí, os imóveis acabam não gerando renda, somente despesas para o fundo;

- Oscilação patrimonial: “fundo imobiliário é um tipo de renda variável, logo, seu preço ao longo do tempo pode oscilar para mais ou para menos dependendo das condições do mercado”, menciona Maria Clara;

- Tributação no ganho de capital: no caso do Imposto de Renda sobre o ganho de capital, por exemplo, que é cobrado quando há venda de cotas de um FII com lucro, a alíquota é de 20%.

- Não ter o controle direto da propriedade: vale ressaltar que o fato de possuir determinadas cotas de um FII não dá direitos reais ao investidor sobre o imóvel físico.

Os principais FIIs do mercado

Outro ponto interessante é ficar por dentro dos fundos imobiliários considerados os principais no mercado. E de acordo com o Boletim Mensal Fundos Imobiliários da B3, de julho de 2023, os dez fundos mais negociados entre agosto de 2022 e julho de 2023 foram:

- Kinea Rendimentos Imobiliários (KNCR11);

- Kinea Índices de Preços Fundo (KNIP11);

- Maxi Renda FII (MXRF11);

- CSHG Logística FII (HGLG11);

- Capitania Securities II FII (CPTS11);

- Hectare Ce FII (HCTR11);

- Iridium Recebíveis Imobiliários (IRDM11);

- BTG Pactual Logística Fundo de (BTLG11);

- FII FII Rec Rec Imobiliários (RECR11);

- Xp Malls FI-Única (XPML11).

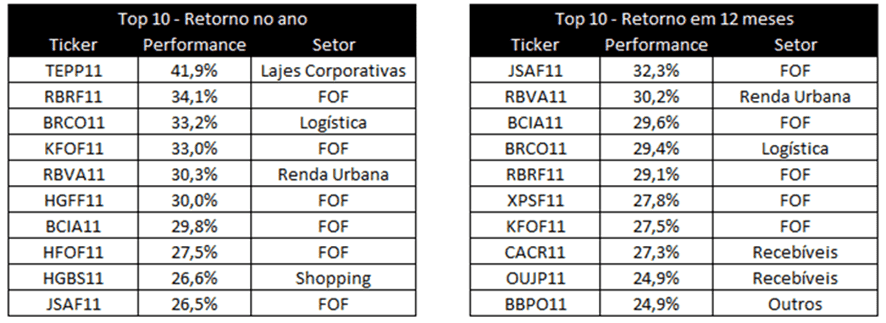

E quais são os fundos imobiliários mais rentáveis?

Calma que já estamos chegando nos cálculos de quanto rendem R$ 25 mil em fundos imobiliários. Mas antes, vamos mostrar os FIIs mais rentáveis. Dessa forma, então, segundo um levantamento feito pela Economática a pedido da Inteligência Financeira, foram levados em consideração os fundos que fazem parte do Ifix, que é o índice de fundos imobiliários da B3.

Quanto rende R$ 1 milhão em fundos imobiliários?

Bem, agora que você já está por dentro das principais informações sobre os FIIs, bora para os cálculos? Portanto, começamos com a simulação de Alex Nery, professor da FIA Business School.

“A rentabilidade dos FIIs é determinada pelo dividend yield, que é calculado pela divisão entre o valor total recebido em dividendos e o valor total investido no fundo. Assim, por exemplo, R$ 1 milhão investidos em um FII com DY mensal médio de 1% renderá [aproximadamente] R$ 10 mil”, calcula.

Mas, quanto rende R$ 1 milhão em outros períodos? Veja só!

- 6 meses: em torno de R$ 60 mil;

- 1 ano: mais ou menos R$ 120 mil;

- 2 anos: cerca de R$ 240 mil;

- 5 anos: aproximadamente R$ 600 mil;

- 10 anos: em torno de R$ 1,2 milhão.

Simulação com outra taxa

Agora, Maria Clara De Podestà, sócia-fundadora e diretora das áreas de gestão e distribuição da Blue Asset também preparou o seu cálculo para a gente. “Foi levado, então, em consideração um dividend yield médio de um fundo ou de uma carteira de FIIs de 0,85% por mês”, afirma.

Portanto, quanto rende R$ 1 milhão em fundos imobiliários em:

- 1 mês: em torno de R$ 8,5 mil;

- 6 meses: aproximadamente R$ 51 mil;

- 1 ano: cerca de R$ 100 mil;

- 2 anos: mais ou menos R$ 200 mil;

- 5 anos: em torno de R$ 510 mil;

- 10 anos: aproximadamente R$ 1,02 milhão.

E para finalizarmos as nossas simulações, convidamos Larissa Nappo, analista de FIIs do Itaú BBA, para calcular o rendimento. Mas, antes, ela dá um recado. “É importante destacar que não temos como fazer o calculo exato para estes períodos para ativos de renda variável. Conseguimos apenas fazer um exercício considerando os dados atuais. No entanto, rentabilidade passada não é garantia de rentabilidade futura”, pontua.

De toda forma, a especialista considerou o rendimento distribuído em agosto desse ano e a cota de fechamento de 31 de agosto. “O yield anualizado dos FIIs estava em 10,3%”, diz. Então, replicando este número para as outras janelas de tempo teríamos:

- 1 mês: aproximadamente R$ 8,4 mil;

- 6 meses: em torno de R$ 50 mil;

- 1 ano: cerca de R$ 102 mil;

- 2 anos: mais ou menos R$ 200 mil;

- 5 anos: em torno de R$ 509 mil;

- 10 anos: aproximadamente R$ 1,01 milhão.

Quanto rendem outros valores em FIIs

A Inteligência Financeira vem produzindo uma série de conteúdos com a rentabilidade dos fundos imobiliáiors em outros valores. Confira.

- Quanto rendem R$ 100 em fundos imobiliários? Fizemos todos os cálculos para você!

- Partiu, investir: quanto rendem R$ 5 mil em fundos imobiliários?

- Vai investir em FIIs? Saiba quanto rendem R$ 10 mil em fundos imobiliários

- Quanto rendem R$ 30 mil em fundos imobiliários por mês?

- Fizemos as contas para você: saiba quanto R$ 100 mil rendem em fundos imobiliários

- Quanto rendem R$ 120 mil em fundos imobiliários?

- Já pensou em investir em imóveis, sem ter imóveis? Então, saiba quanto rendem R$ 20 mil em fundos imobiliários

- Para diversificar a carteira: saiba quanto rendem R$ 25 mil em fundos imobiliários