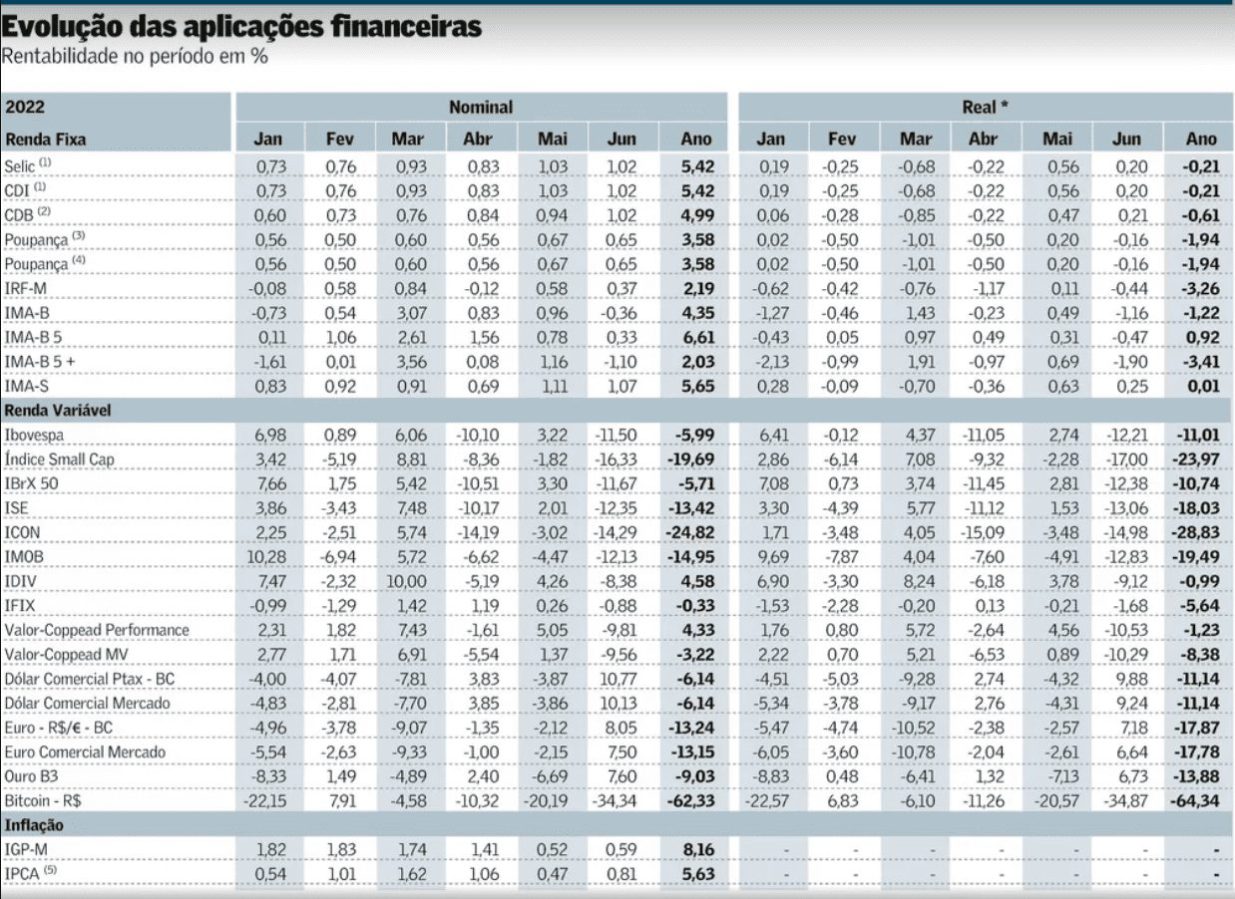

Os melhores e os piores investimentos no primeiro semestre de 2022

Em meio à espiral inflacionária e de alta de juros, no Brasil e no exterior, os investidores penaram para ver bons resultados no primeiro semestre do ano. Índices de bolsa e fundos de ações ficaram no vermelho de maneira geral. Na renda fixa, os ativos ligados à Selic e ao CDI têm acompanhado o aumento da taxa básica, mas, na média, títulos públicos públicos prefixados e atrelados ao IPCA longos ainda perdem da inflação projetada para o período de janeiro a junho, de 5,6%.

Na ponta dos ganhos aparece o IMA-B 5, que representa uma cesta de títulos do Tesouro IPCA+ com prazo de até cinco anos, com alta de 6,61%. Os multimercados, que acumulavam no ano, até o dia 27, resgates de R$ 61 bilhões têm provado que, na média, os gestores conseguem extrair retornos excedentes em ambientes mais adversos, com valorização de até 11,31%, caso das estratégias macro, segundo a Anbima.

O Ibovespa, principal termômetro do mercado de ações brasileiro recuou 11,5% só em junho, queimou toda a gordura que tinha e no ano acumula desvalorização de quase 6%. Os demais índices de bolsa foram na mesma direção. No mês, o dólar registrou alta de 10,13%, mas no semestre perdeu 6,14%.

O reconhecimento do Federal Reserve (Fed, o banco central americano) de que a inflação não é um fenômeno temporário e requer políticas de aperto mais duras esteve como pano de fundo da piora recente dos ativos no pós-pandemia. Com a recessão nos Estados Unidos ganhando peso na probabilidade dos investidores, os índices de bolsa acumulam perdas expressivas, em plena onda “bear market”, de venda generalizada de ativos. O prolongamento da guerra entre Rússia e Ucrânia representa um choque adicional aos indicadores de preços.

Ibovespa recua 11,5% em junho e queima toda a gordura que tinha, acumulando queda de quase 6% no ano

“A fábula contada é que todo mundo sabia que os Estados Unidos iam subir os juros, mas no ano passado, de certa forma, o mercado tinha embarcado na fantasia do próprio Fed, de que não estava atrás da curva, não teria que subir juros ou retirar estímulos”, diz Rogério Pessoa, sócio-responsável pela divisão de gestão de riqueza do BTG Pactual. “E quando o Fed admite que a inflação não é mais transitória, é bem alta, na verdade, acelerando o passo [da alta de juros], tem um certo desarranjo no mercado.”

O executivo diz que a inflação mundial de fato se mostra violenta. A expectativa era que a interrupção das cadeias produtivas por causa da pandemia se normalizasse com a volta das atividades, o que em tese provocaria a queda dos índices, “mas não tem se mostrado assim, não se corrigiram todos os problemas de oferta”. Mesmo que o Brasil tenha saído na frente no seu ciclo de ajuste monetário, com a Selic subindo de 2% no início de 2021 para os 13,25% atuais, a cena externa ainda vai assombrar os investidores.

“É inegável que houve uma fuga dos clientes para a renda fixa pós-fixada no primeiro semestre. É natural que quem tem papel vencendo neste momento queira a opção com liquidez no curto prazo para em algum momento, no segundo semestre ou em 2023, voltar para ativos de risco”, afirma Pessoa.

Na área de gestão de riqueza, o BTG já vinha recomendando, desde a segunda metade de 2021, a redução das alocações táticas em classes mais voláteis, mas todos foram pegos com algum grau de risco nas carteiras, sofrendo principalmente com a exposição em renda variável. “O Ibovespa chegou a níveis do fim de 2020, e já se começa a ver valor em algumas ações para o cliente com mais estômago para diversificação de longo prazo”, diz Pessoa, advertindo, porém, que a onda vendedora não parece ter acabado. Mesmo nos Estados Unidos, ele vislumbra que as oportunidades vão aparecer um pouco adiante e que o investidor tem que esperar pelo menos 18 meses.

Rafael Mazzer, sócio do BTG responsável por alocação no private banking, afirma que diminuir risco não significa ficar totalmente no CDI, mas manter a posição estrutural e diversificada de acordo com cada perfil, evitar movimentações bruscas. Isso inclui ter uma parcela da carteira em ativos em moeda forte, internacionalizar progressivamente. Para minimizar o impacto do estresse dos mercados nos portfólios no primeiro semestre, a escolha foi ficar comprado em dólar contra moedas de países desenvolvidos como o iene japonês e o euro, uma vez que os emergentes começaram a corrigir os juros na frente.

No Brasil, ele diz ter capitalizado ganhos com títulos curtos atrelados à inflação, os públicos e também os privados isentos. As Notas do Tesouro Nacional série B (NTN-B) que vencem em agosto e chegaram a exibir uma taxa de IPCA mais 12% são, contudo, um jogo mais arriscado, diz, porque se tudo der certo vão apenas empatar com o CDI. Passando a proposta de emenda constitucional que reduz imposto sobre os combustíveis, isso derruba a inflação, tornando a posição infrutífera. Os multimercados, por sua vez, prossegue Mezzer, têm capturando a piora dos ativos globais e ajudado a contrapor as perdas com ações.

Em meio a dúvidas se a inflação atingiu o seu pico, o ajuste nas cotações dos ativos mais líquidos pode avançar pelo segundo semestre, ainda que não na mesma magnitude vista até aqui, diz Tomas Awad, sócio-fundador da 3R Investimentos. Depois dos superestímulos dos bancos centrais mundo afora e juros próximos de zero ou negativos, a conta veio pela inflação. “O mundo vai desacelerar, a dívida fica mais cara e o consumidor vai ter a sua capacidade de compra reduzida.” Para ele, ainda é preciso ver ajuste numa categoria emblemática, nos preços dos imóveis, antes de o ciclo novamente virar. “É um mercado mais de cautela do que para grandes riscos.”

Em viradas macroeconômicas, continua, há muitas surpresas ao longo do caminho, do lado das empresas e dos países.

“A Itália para de pé? O BCE [Banco Central Europeu] vai continuar salvando? O custo de dívida subindo com pouco crescimento machuca muito, a gente não viu tudo de ruim que pode acontecer”, alerta Awad.

No Brasil, o gestor ainda espera um 2023 de preços na economia em alta, dada a inércia inflacionária, contratos indexados e a matriz de transporte ligada ao petróleo.

Reconhecimento do Fed de que inflação não é transitória provoca saída generalizada de ativos de risco

Quando olha para a bolsa, ele diz haver papéis 20% a 30% mais baratos, mas ainda não é um cenário de “pisar no acelerador e gastar o caixa”. Nos fundos da 3R, a preferência tem sido companhias de consumo de itens básicos, aquilo não é discricionário e não depende tanto do PIB. Há também um pouco de bancos. A empresa de medicamentos Hypera é outro caso que ele diz gostar pelo viés do crescimento orgânico, sem ser tão afetada por renda. “Não é hora para ter empresas com muita dívida ou alavancagem financeira.”

Com a cena internacional bagunçada e eleições no Brasil no segundo semestre, não dá para esperar ambiente muito favorável a ativos de risco, diz Rodrigo Eboli, gestor da Brainvest. De acordo com o especialista, a casa já iniciou 2022 preparada para uma fase mais difícil e diminuiu as posições nas carteiras a um terço do que tinha até meados do ano passado. Na renda fixa, reduziu o prazo médio em títulos atrelados ao IPCA e na parcela de prefixados. Em contrapartida, aumentou a exposição em pós-fixados.

Reduzir risco em classes consideradas mais arriscadas não significa adotar uma postura totalmente defensiva, diz Eboli. Em renda variável, a Brainvest tem dado preferência aos fundos “long biased”, cujos gestores calibram o risco em bolsa conforme o cenário. Bons gestores de multimercados, por sua vez, mostram capacidade para navegar em diferentes ciclos econômicos e têm apresentado “desempenho espetacular”.

“A gente mantém as nossas posições em renda variável, que mais machucaram o portfólio, e acredita que nesse nível de preços a bolsa está muito atraente, só que tem que sobreviver à travessia”, afirma Eboli.

O gestor diz ver muito prêmio de risco nos prefixados e no Tesouro IPCA+ longos, é uma estratégia que se der certo o investidor ganha muito dinheiro, mas, se der errado, perde muito também. Se for alongar o prazo da carteira, a preferência, diz, é pelos papéis indexados à inflação.

Thiago Melzer, sócio da Upon Global, acredita que o processo de correção de ativos vai prosseguir por não ver chances de a inflação desaparecer tão cedo. Na sua avaliação, o Fed não tem como escapar de apertar ainda mais as condições financeiras da economia americana. “Isso significa juros subindo, spread corporativo abrindo [aumentando] e ações caindo”, afirma. “Não vejo o mercado de agora menos intenso, dado o nível de alavancagem do sistema e o quão baixos estavam os juros antes do processo de normalização.”

O gestor diz ter um viés negativo para as bolsas de forma geral e calcula quedas adicionais de 15% a 20% para o S&P 500 americano. A posição que prevê alta das taxas de juros nos EUA além do que o mercado embute nos preços ainda é válida, embora esteja mais congestionada. Foi a que se traduziu em ganhos para a maioria dos fundos macro globais ao longo do primeiro semestre.

No Brasil, depois de ganhar com a estratégia dólar/real, pegando a queda de R$ 5,70 para abaixo de R$ 5, o multimercado da casa zerou a exposição local.

Com sua base em Nova York, Melzer diz que o estrangeiro espera a eleição passar antes de voltar a ter posições estruturais mais longas no país. “Os emergentes, em geral, não têm sido foco das discussões aqui fora porque tem tido tanta volatilidade nos desenvolvidos, o grosso tem sido ditado pelo G10”, afirma.

No campo eleitoral, a sua percepção é a de que o investidor estrangeiro tem memória de ter ganhado dinheiro no primeiro mandato do ex-presidente Luis Inácio Lula da Silva, e que o fluxo de capital externo seria melhor do que em um segundo mandato do governo do atual presidente, Jair Bolsonaro. Os juros nominais em dois dígitos, que em tese favorecem operações de arbitragem de juros, o “carry trade”, em termos reais ainda não são historicamente altos porque a inflação não cede. “Isso ajuda a moeda a performar melhor, mas também não é o único que tem [taxas tão elevadas], não é algo extraordinário.”

Eleições no Brasil

Eleições no Brasil sempre são um evento relevante por causa do sistema presidencialista e isso adiciona cautela para o segundo semestre, diz Awad, da 3R Investimentos. “A gente não se convence de um cenário Lula paz e amor como em 2002 porque as decisões são muito complicadas. Não seria um desastre, de chutar a porta, mas pode ser complicado. [O atual presidente Jair] Bolsonaro tende a ser um pouco mais previsível e [Paulo] Guedes [ministro da Economia], apesar do falatório, tem âncora para não deixar o fiscal desandar.”

Com o ciclo de alta de juros mais perto do fim no Brasil, Pessoa, do BTG Pactual, afirma que os prefixados poderiam ser uma alocação interessante, mas falta ainda um pouco de visibilidade sobre como seria a condução fiscal num eventual novo governo do ex-presidente Lula, que lidera as pesquisas de intenção de voto, se o teto de gastos, por exemplo, seria mantido.

“Tem bastante valor, mas neste momento seguimos monitorando, pode ter um período no segundo semestre que vai valer a pena aumentar um pouco a dose de risco”, diz. “A inflação ficando mais perto da meta [no Brasil] e os EUA se aproximando do fim do aperto monetáro, tem muita coisa com valor: prefixados, ações, fundos imobiliários.”

Eboli, da Brainvest, imagina que uma visibilidade fiscal maior durante ou após o ciclo eleitoral poderia ser um dos catalisadores de valorização para os ativos brasileiros. Mas não dá para se descolar da cena internacional. Por mais que o país se beneficie de um ambiente de alta das commodities, uma eventual recessão global afetaria a demanda pelas matérias-primas. Ainda não é o cenário base com que a Brainvest trabalha.