Ações baratas na Bolsa? Gestores nomeiam empresas com bons fundamentos para investir

Empresas com bons fundamentos econômicos, mas com ações desvalorizadas na bolsa brasileira, viraram alvo de análise de fundos de investimento que buscam oportunidades baratas na B3. Mesmo num cenário de juros altos, inflação e forte volatilidade, que aumenta a aversão ao risco, essas firmas têm avaliado entrar em negócios, comprando papéis de companhias listadas, ou aumentar participação em empresas com bom histórico de crescimento, mas que têm sido afetadas pela crise.

“Está mais barato comprar [ações de] empresas na bolsa do que fazer aportes em companhias não listadas”, disse ao Valor Rafael Furlanetti, diretor institucional da XP Investimentos. “Com os atuais preços na bolsa, fundos de private equity [que compram participação em empresas] e investidores de longo prazo avaliam oportunidades em se tornar acionistas de empresas que tenham bons fundamentos, que certamente passarão por essa crise”, afirmou.

Apesar de ser um movimento ainda localizado, fontes ouvidas pelo Valor afirmam que há um entendimento de que é preciso identificar eventuais janelas de entrada nos ativos de primeira linha e resilientes, com “valuations” (valor de mercado) muito descontados, que podem surgir ao longo do ano.

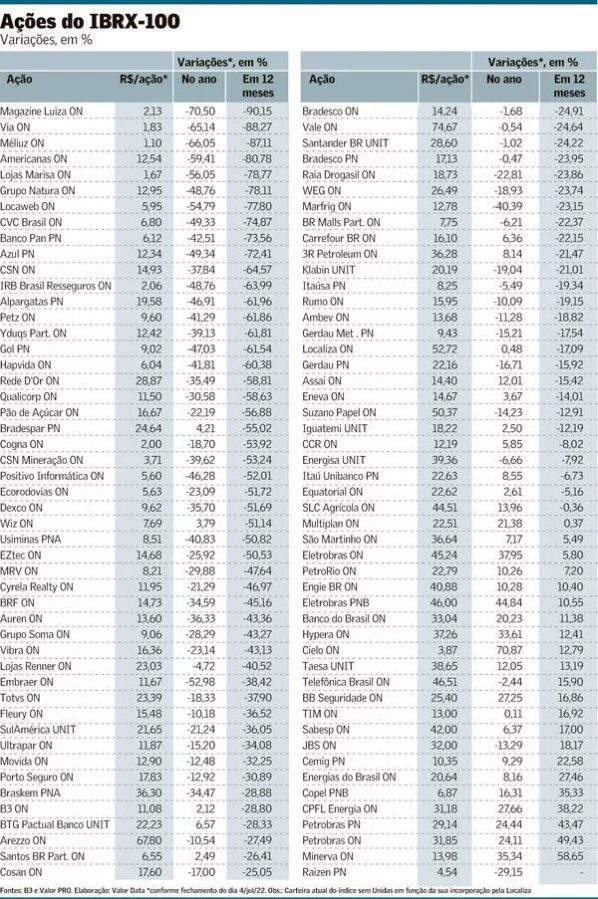

Ações baratas na Bolsa em 2022? Saiba quais são elas

Locaweb (LWSA3)

A plataforma brasileira de computação de nuvem Locaweb ganhou recentemente um acionista de peso – a gestora General Atlantic (GA), que tem em sua carteira a empresa de varejo farmacêutico Pague Menos e diversas companhias ligadas a tecnologia. A estratégia da GA é ir comprando ações das companhias aos poucos, apurou o Valor. Hoje, a empresa tem 10,7% de fatia na Locaweb – em março, o fundo adquiriu um lote de ações equivalente a 4,9% de participação na bolsa. No ano, a desvalorização das ações da companhia chega a 54,8% e, em 12 meses, 77,8%. De janeiro a março, a receita líquida subiu 55% e o lucro avançou 154% sobre um ano antes.

Petz (PETZ3)

A varejista de produtos para animais de estimação Petz vem atraindo a atenção de fundos, entre eles o Mubadala, que historicamente aloca capital em infraestrutura e “real state” pelo mundo, apurou Valor. O fundo soberano de Abu Dabi levantou US$ 322 milhões no início do ano para investir em empresas brasileiras. De acordo com uma fonte do mercado financeiro, o fundo também estaria avaliando adquirir participação acionária na rede de fast-food Burger King, hoje chamada Zamp.

A Petz já tem um investidor de peso. O fundo soberano GIC atingiu 5,2% de posição na rede no fim de 2021, foi a 5,4% em maio e reduziu a fatia para 4,87% em junho. Mas há abertura para voltar a elevar a participação acima dos 5% já no curto prazo, disse uma pessoa a par da estratégia da varejista.

“Tanto a Petz como a Locaweb são empresas vistas com bons fundamentos, mas que estão sendo afetadas por fatores conjunturais”, diz uma fonte do mercado financeiro. Outras empresas de varejo, como Assaí e Grupo Mateus, têm chamado mais a atenção de investidores, afirmou um banco de investimento da Faria Lima.

“O que a gente vê são ‘timings’ diferentes”, disse um gestor com investimentos em educação e consumo. “Com a alta de juros mais agressiva no mercado americano, passa-se a precificar uma desaceleração mais forte, só que esses fundos de private ‘gringos’ olham muito o longo prazo, eles pensam em cinco, dez anos. É algo diferente do ‘public market’ de horizonte de um ano, que entram e saem de papéis e seguem o curto prazo.”

Setor de energia

Uma das mais tradicionais gestoras do país, a Dynamo está avaliando aumentar a participação na carteira de suas empresas já investidas, afirmou uma fonte da gestora. As companhias Localiza (que se fundiu com a Unidas), Natura, Eneva, Lojas Renner, Cosan e Vibra estão na carteira atual. “Tem realmente muita coisa barata na bolsa e vai ter muita oportunidade. Sem dúvida, estamos observando o que tem de atrativo”, disse uma fonte ligada à Vinci.

A Verde Asset também continua comprada em empresas brasileiras na bolsa e vê as ações baratas, afirmou a gestora em seu balanço na semana passada.

Para Carlos Carvalho Jr., diretor de gestão da Kínitro Capital, houve algumas operações interessantes de fundos de private equity nos últimos meses no país porque os investidores estão começando a perceber “valuations” em que cabem movimento de compra mais estratégica. “Parte da conta feita por esses fundos é que há ativos de capital aberto mais de capital aberto mais depreciados do que os de capital fechado.”

Mapeamento do Valor em cima de 25 transações de compra e venda de posições na B3 em 15 empresas (de tradicionais em seus setores a novatas na bolsa) mostra apetite maior de investidores em geral para aumento de participação em determinados negócios. Nesse caso, estão incluídas operações de fundos de longo prazo e gestoras focadas no curto prazo, em ambas, sem objetivo de alterar controle ou a sua estrutura administrativa.

Pelo levantamento, de janeiro a junho um terço das 25 transações foram de aumento de fatia nos negócios e dois terços ainda foram de redução, só que nos seis meses anteriores mais de 70% eram de redução na mesma base comparável.

Para ter um volume mais amplo de companhias avaliadas, foram considerados na análise operações consolidadas em seus mercados, como Renner, Raia Drogasil e Iguatemi, assim como recém-listadas em fase de crescimento, como Petz e Quero-Quero, e grupos que abriram capital após 2020, como Westwing, Track&Field e Multilaser. As operações são arquivadas junto à CVM.

A gestora americana Wishbone Management subiu em abril a sua posição na rede Quero-Quero de 6,67% para 10,68% e, em junho, formulário mostra a posição em 14,14%. O Itaú, porém, reduziu de 8,11% em março a 4,98% em junho. A varejista perdeu quase 43% de seu valor no ano, com as vendas subindo 24% de janeiro a março. A Wasatch Advisors, gestora com apetite para small-caps, subiu a fatia na Petz de 4,99% a 5,51% em junho.

Na lista de ativos com fundamentos mais sólidos, a Raia Drogasil e a Renner reportaram ao mercado que o J.P. Morgan aumentou suas fatias nas empresas – nesta última, foi de 4,6% a 5% em março.

Fim do ciclo de baixa?

Na avaliação de Carvalho, da Kínitro Capital, o Brasil está um pouco à frente no processo de retomada do mercado de capitais, o que pode ser benéfico. “Há três fases principais nesses períodos de crise aguda: a desvalorização dos múltiplos das empresas, a revisão dos lucros das ações e a capitulação, que é basicamente falta total de expectativas positivas, com investidores se rendendo a uma percepção bem negativa. Nosso mercado está nesta terceira fase, e o mercado americano, na segunda etapa, então estamos à frente nesse processo de saída desse ciclo, obviamente se não tivermos uma piora drástica de cenário de novo.”

Em junho, até o dia 27, os investidores estrangeiros entraram na B3 com R$ 252,2 bilhões em compras e venderam R$ 250,9 bilhões, ou seja, saldo de entrada de R$ 1,3 bilhão. No ano de 2022, o saldo está positivo em cerca de R$ 53 bilhões. Levantamento do Valor Data mostra que apenas 22 empresas do índice IBRx estão com ações em alta no acumulado de 12 meses. O índice é composto pelas empresas de maior liquidez.

Para Sergio Spinelli, da Spinelli Advogados, empresas que não têm cláusulas de “poison pill” (pílulas de veneno em tradução livre) estão virando alvo de gestoras que investem em empresas públicas. Essas cláusulas são mecanismos de proteção para acionistas de empresas de capital aberto contra tentativas de aquisição hostil por outro investidor. Cada companhia tem definido em seu estatuto quando a cláusula, que obriga o investidor a estender a oferta aos demais acionistas, pode ser acionada.

“Os fundos, quando alocam capital nessas empresas, montando posição, precisam enxergar liquidez”, diz. “É natural que se procure empresas sem ‘poison pill’ porque é um limitador a menos”, afirma Spinelli, que ainda vê espaço para mais queda no valor das ações por conta do movimento de alta dos juros.

Otávio Yazbek, do escritório Yazbek Advogados, explica que essa cláusula passou a ganhar relevância no Brasil após o “boom” de oferta inicial de ações (IPO) de 2006 e 2007. “Esse mecanismo é muito comum nos EUA, com os movimentos de pulverização das companhias. No Brasil, contudo, garante que o controlador se mantenha como controlador”, diz.

Com os recentes movimentos de aberturas de capital – de 2020 e 2021 -, Yazbek tem observado que conflitos societários começam a aparecer, uma vez que os fundos têm aumentado participações em empresas. “Novos litígios começaram a surgir, inclusive, porque fundos, alguns de perfil mais ativista, estão ganhando um maior peso nesse movimento de oferta de ações recente. O contexto é diferente hoje do dos booms anteriores.”

Procuradas, as empresas Assaí, Burger King (Zamp) e Mateus preferiram não se manifestar sobre o assunto. A Petz informa que não comenta sobre movimentações que não tenham sidos divulgadas ao mercado. O Mubadala informou que não comenta rumores de mercado. O GIC não retornou os pedidos de entrevista.