Fundos ESG: O desafio de entrar no radar dos investidores

-

Ativos financeiros pautados pelo ESG crescem paulatinamente no Brasil mas gestores se queixam de pouca precisão nas informações divulgadas ao mercado

O mercado brasileiro de fundos de investimentos com o selo ESG (sigla em inglês para questões ambientais, sociais e de governança corporativa) ainda é incipiente no Brasil, especialmente quando comparado ao volume movimentado na Europa e Estados Unidos. Segundo levantamento da Global Sustainable Investiment Alliance, no mercado americano, US$ 17 trilhões em ativos gerenciados por fundos têm estratégias sustentáveis, o que representa 38% do total investido naquele país. Na Europa, de acordo com o mesmo levantamento, os investimentos ESG correspondem a 42% do total de ativos sob gestão na região.

No Brasil, como a definição da Anbima (Associação Brasileira de Entidades dos Mercados Financeiro e de Capitais) em relação aos critérios necessários para um fundo ser classificado como ESG foi feita só recentemente, saber qual é a participação no total ainda é um desafio. Os gestores estimam que seja menor que 5%.

Para eles, o fato de a jornada ESG ter se iniciado mais recentemente no Brasil não quer dizer que as empresas brasileiras não estejam engajadas nos compromissos ESG ou que os gestores tenham pouco a oferecer aos clientes que querem atrelar seus investimentos a companhias que seguem essa trilha. Há, inclusive, aquelas que podem ser apontadas como as “queridinhas” dos gestores e estrelam as carteiras de quase todas as casas. Natura, Localiza, Vale, Petrobras e EDP são apenas alguns exemplos.

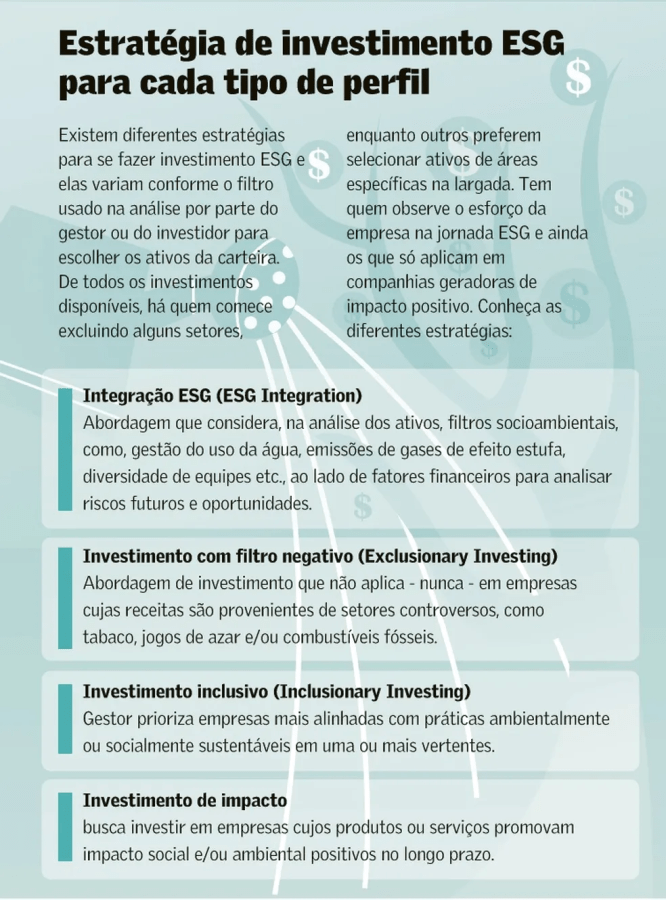

Se estes papéis são quase uma unanimidade entre gestores, na hora de escolher quais comporão as carteiras, porém, cada um segue sua própria metodologia. “Nem todo mundo escolhe da mesma forma, porque não tem uma maneira universal. E os preceitos que envolvem o ESG são amplos, complexos e não se analisa todas as dimensões e contornos por uma planilha de Excel”, afirma Fabio Alperowitch, fundador da Fama Investimentos, com R$ 1,5 bilhão sob gestão e um dos mais longevos defensores dos investimentos sustentáveis. E é essa complexidade nas análises de um mercado ainda em formação, que faz com que gestoras de investimentos desenvolvam suas próprias metodologias de avaliação. “A decisão que muitas casas tomam de comparar Brasil versus exterior é muito reducionista e falar em rate ou score, para mim, não é ESG”, completa o empresário.

Na gestora que fundou em 1993, diz Alperowitch, a avaliação de quem é considerado ESG, ou não, avalia não só o compromisso e os resultados obtidos pela companhia, mas principalmente, o contraditório que envolve cada negócio.

A locadora de automóveis Localiza é um exemplo que Alperowitch gosta de citar para ilustrar como funciona a lupa com a qual a Fama olha suas candidatas a investimentos. “Alguém pode dizer que é incoerente. Mas, o que eu olho é que a Localiza tem muitos desafios e o que eu vejo é como ela está lidando com cada um deles”, afirma Alperowitch citando alguns exemplos do raciocínio, como o fato de 98% da frota da companhia utilizar biocombustível, usar a lavagem a seco para a higienização de quase 400 mil carros como forma de economizar água. “Tem emissão de gases do efeito estufa? Sim, mas é uma companhia que faz bem para o mercado”.

Quando diz que na Fama cada caso é um caso, o empresário dá exemplos de companhias nas quais não investe, embora sejam consideradas símbolos das práticas ESG, como a Natura. “É uma empresa que tem o desafio das vendas online, a internacionalizou tornou sua operação complexa, e comprou uma marca (Avon) que vai exigir um trabalho de renovação. É uma boa empresa, mas tem desafios que eu não quero correr”, avalia Alperowitch citando que suas preferências recaem sobre Klabin, Raia Drogasil e MRV, além de Localiza.

Carteiras de investimento ESG

Alexandre Gazzotti, analista de ESG na Itaú Asset, afirma que ali também usa metodologia própria para avaliar quais empresas farão parte de suas carteiras de investimento, além das estimativas de impacto financeiro, que utilizam as ferramentas tradicionais do mercado financeiro. Mas há, diz ele, um trabalho bastante efetivo, quase um corpo-a-corpo para classificar o estágio em que a companhia se encontra na jornada sustentável. A participação em assembleias de acionistas, por exemplo, é uma importante fonte de informação para os analistas da Itaú Asset.

“Ali é possível acompanhar se a política de remuneração é pouco transparente, ou se não está alinhada ao longo prazo. Se os executivos estão sendo incentivados a bater metas de curto prazo em detrimento das metas de longo prazo, que são mais importantes para a sustentabilidade do negócio”, exemplifica Gazzotti.

O executivo é membro do comitê de crédito da Itaú Asset, o que lhe dá poder de veto, baseados na estimativa do impacto financeiro que alguma questão relevante pode trazer, por conta de uma governança corporativa abaixo do necessário. Em média, diz ele, algo entre 5% e 10% do que é apresentado a este comitê acaba sendo vetado, sempre com a ótica dos padrões ESG. Para se ter uma ideia do que isso significa, vale citar que, em 2010, dos R$ 359 bilhões em ativos administrados pela Itaú Asset, 10% passavam pelo filtro das boas práticas ESG. Em 2021, 100% dos R$ 724 bilhões em ativos já eram submetidos a esses critérios.

Política de remuneração do alto comando das companhias e a independência de seus conselhos de administração também estão no centro das análises da Santander Asset, de acordo com Luzia Hirata, gerente desta divisão do banco espanhol. A metodologia pela qual as análises se baseiam, diz ela, foram desenvolvidas globalmente pela instituição e recebem um filtro local. À disposição, um banco de dados com informações de empresas do mundo todo, coletadas pela empresa espanhola Clarity. Um ranking com notas, que variam de um a 100, é realizado por inteligência artificial, onde pesam critérios desde o impacto da guerra da Rússia contra a Ucrânia, até desafios que o setor no qual a empresa está operando, como o de petróleo e gás, até a performance individual de cada companhia. “Uma vez por mês o global atualiza essas notas, ou porque o tema é muito controverso, ou porque a empresa publicou algum relatório e mudou os parâmetros”, completa.

Ainda que cada gestor tenha seu próprio método para avaliar investimentos sob o selo ESG, em pelo menos um ponto há convergência entre as diversas casas de investimentos: as informações prestadas pelas companhias estão longe do ideal. E é preciso não só maior precisão no que divulgam, como também mais transparência. “Nos últimos dois anos, as companhias estão se posicionando e falando muito. Mas ainda precisam ser mais transparentes. Especialmente sobre os desafios, controversas e pontos críticos”, avalia Hirata. “Teve o caso de um gestor, com o qual investíamos desde 2014, que foi retirado do nosso portfólio de produtos por causa da superficialidade das informações prestadas, sobre os desafios, controversas e pontos críticos”, avalia Hirata. “Teve o caso de um gestor, com o qual investíamos desde 2014, que foi retirado do nosso portfólio de produtos por causa da superficialidade das informações prestadas, sobretudo em governança”, afirma Ricardo Fernandez, sócio-fundador da Signal Capital, que seleciona gestores para investimentos de private equity, mercado de compra de participação em empresas. “Quando você investe em um fundo destes, espera informações detalhadas, um nível de profundidade elevado”, completa.

Há dois meses a Signal fez um levantamento junto aos 20 fundos mais relevantes em private equity que apontou que as informações com maiores níveis de dispersão foram no G, de governança. “A maior uniformidade nas respostas foi sobre diversidade e inclusão e gestão climática, onde estão os holofotes”, completa o empresário. “Mas este não um problema exclusivo do Brasil”, avalia Marcella Ungaretti, sócia e líder de Research ESG na XP. “Só 34% das bolsas no mundo colocam a divulgação do relatório de sustentabilidade como obrigatório. No Brasil, ainda não é mandatório e, entre as que divulgam, não há padronização de dados”, completa a executiva. “Por outro lado, as questões ambientais e sociais são mais recentes para as companhias brasileiras e entendemos que faltam métricas”, completa Helena Masullo, líder de estratégia ESG da XP. “Ainda assim, elas divulgam mais o esforço que fazem nessas áreas do que os resultados e o impacto no negócio que essas medidas estão trazendo”.

Para melhorar o nível de informações, os gestores têm usado a estratégia de engajamento com algumas investidas, chamado no mercado de stewardship (Veja detalhes na H6), o que, na prática, significa que se aproximam das empresas e tentam, junto com sua alta gestão, trilhar a jornada das melhores práticas.

“Estamos muito próximos de algumas grandes empresas brasileiras, trabalhando junto para que resolvam problemas que impactam na reputação e até na remuneração”, afirma Marcos di Tullio, sócio da JGP Investimentos. “Claro que há setores nos quais não investimos em nenhuma hipótese, como o de carvão, cigarros e armas, por exemplo. Mas não se pode virar as costas para companhias de óleo e gás, até porque, elas estão em busca de transição e excluí-las simplesmente não é o melhor caminho”, completa.

Em abril passado, JGP protagonizou um caso ainda raro no Brasil de contestação pública entre investidores e investidas. Na assembleia de acionistas, a JGP não apenas votou contra a remuneração proposta ao conselho de administração do Assaí Atacadista, como solicitou que sua manifestação constasse na ata da assembleia.

A JGP considerou o valor, de R$ 43 milhões, muito acima dos padrões do mercado e ainda, desproporcional às receitas estimadas pela empresa. “São poucos os casos em que desinvestimos, mas acontece”, afirma Tullio. “Fazemos a lição de casa juntos, como no caso dos frigoríficos, que demoram a endereçar as questões de desmatamento. Mas, se a gente acha que, , apesar do engajamento, as empresas não avançam, sem problemas. Há outras opções no mercado”.

Pelo lado dos investidores, dizem os analistas, a procura por ativos pautados pelas práticas ESG vem crescendo paulatinamente. “Sobretudo porque empresas administradas com base na diversificação e inclusão, operações ambientalmente sustentáveis e governança transparente são sinônimos de longevidade e segurança”, afirma Ricardo Fernandez da Signal.

Leia a seguir