A Copa do Mundo dos Investidores

Entre 20 de novembro e 18 de dezembro de 2022 teremos a Copa do Mundo de futebol do Catar. É a festa do esporte mais popular do mundo e indiscutivelmente do esporte nacional do Brasil. Ainda que em outros tempos os brasileiros possam ter sido mais confiantes e fanáticos pela sua seleção de futebol, a Copa do Mundo sempre mexe com o Brasil. É uma oportunidade também para aprender sobre como investir. Por isso, meu título para este artigo de A Copa do Mundo dos Investidores.

O assunto futebol se torna dominante e a grande maioria dos brasileiros se tornam um técnico de futebol em potencial. Em outras palavras, quase todos opinam sobre os jogadores escalados como titulares e até sobre questões táticas dos jogos. O futebol (ainda) é uma paixão nacional no Brasil. Especialmente durante a Copa do Mundo. Mas como seria uma Copa do Mundo dos Investidores?

Carteira de investimentos é ‘esporte coletivo’

O futebol e a Copa do Mundo nos oferecem uma excelente metáfora para a gestão de carteiras de investimento. Os gestores profissionais, ou mesmo as pessoas físicas gerindo seus próprios recursos, enfrentam desafios similares aos técnicos de futebol. Isto é, os gestores precisam selecionar os melhores jogadores (investimentos) e criar uma organização tática para o time (carteira). O objetivo é potencializar as qualidades individuais de cada um, fazendo funcionar como uma equipe.

Ou seja, a carteira de investimentos funciona como um “esporte coletivo”, da mesma forma que o futebol. Quem ganha o jogo é o conjunto do time (carteira), não o jogador (investimento) individualmente. Está aí a Copa do Mundo dos Investidores.

Ativos defensivos

No jogo de futebol, parte dos jogadores são dedicados à defesa. Isto é, a evitar que o outro time faça gols, como o goleiro, os defensores e os volantes. Enquanto outros jogadores, como os meias e os atacantes, têm por função principal fazer os gols para o time ganhar o jogo. Nos investimentos ocorre algo semelhante, alguns ativos são defensivos. Estes, são focados principalmente em manter o capital e protegê-lo da inflação. Temos outros ativos que são os meias e atacantes, responsáveis por fazer o capital se multiplicar em longo prazo, fazer os gols para ganhar o jogo.

As carteiras de investimento vencedoras em longo prazo, aquelas que “vencem o campeonato”, são, antes de tudo, bem equilibradas. O que significa isso? É como um time de futebol, precisa que sua defesa e seu ataque sejam bem entrosados e equilibrados para ter sucesso.

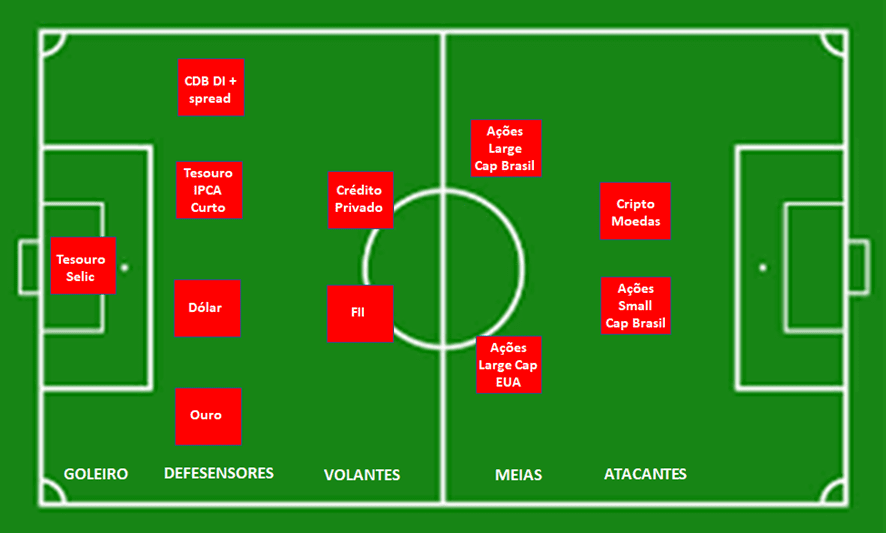

Neste espírito de Copa do Mundo dos Investidores escalei a minha seleção de investidor. Há os titulares e reservas, no esquema tático 4-4-2. Ou seja, goleiro, mais quatro defensores, quatro meio-campistas (dois volantes e dois meias) e dois atacantes:

Reservas:

Ativos internacionais

Temos como vantagem, em relação aos técnicos de seleções nacionais, que podemos escalar jogadores estrangeiros (ativos internacionais) para nossa carteira.

Convoquei para minha seleção 22 jogadores e ainda defini meus 11 titulares para começarem a partida. Como técnico do meu time, explicarei minhas escolhas, bem como as opções que o banco de reservas me proporciona:

O goleiro é um elemento chave, precisa sempre ser tecnicamente consistente e trazer segurança ao time. Por isso foi escalado o Tesouro Selic, que entrega rentabilidade super consistente desde o Plano Real, quase sempre acima da inflação, além de ser considerado o investimento de menor risco da economia. Perfeito para ser nosso goleiro.

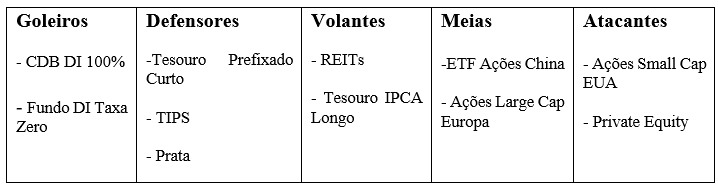

Como reservas temos os CDBs dos grandes bancos que pagam 100% do CDI, contam com a garantia do FGC e a solidez dos “bancões” e os fundos DI que não cobram taxa de administração. Ambos entregam basicamente a mesma rentabilidade do Tesouro Selic, são ótimos goleiros reserva.

Um pouco de risco

Com o objetivo de complementar o trabalho do goleiro, protegendo a carteira, foram escalados na defesa o ouro e o dólar, dois clássicos de proteção em momentos turbulentos, além do Tesouro IPCA Curto, o qual protege da inflação sem sofrer demais com a marcação a mercado por ter prazo curto. Por fim, temos o CDB DI + spread, ou seja, CDB, usualmente de bancos menores, mas que paga taxas maiores que 100% do CDI. Apesar de haver algum risco de quebra do banco, há a cobertura do FGC, o que o faz um defensor sólido (desde que dentro dos limites do FGC).

Conforme o jogo mudar, há opções interessantes para a defesa no banco: a prata pode substituir o ouro, com um pouco mais de risco, mas em geral um potencial de valorização um pouco maior. Os TIPS (Treasury Inflation-Protected Securities) são títulos do Tesouro dos Estados Unidos que pagam inflação dos EUA e podem ser interessantes para compor a defesa em momentos de alta inflacionária geral no mundo. Por fim o Tesouro Prefixado pode substituir o Tesouro IPCA em momentos de expectativa de queda dos juros no Brasil.

Para o meio de campo, escalei dois jogadores mais defensivos (volantes) e dois jogadores mais ofensivos (meias), apesar dos volantes poderem ajudar no ataque e os meias poderem ajudar na defesa.

Como volantes titulares temos o Crédito Privado, que é defensivo, já que é renda fixa, mas com potencial de ajudar no ataque, com rentabilidade superior ao DI. Os FIIs (Fundos de Investimento Imobiliário) também são principalmente defensivos, geradores de renda, mas podem ajudar o ataque, se valorizando em longo prazo acima da inflação.

Reservas são os REITs

Os reservas são os REITs (Real Estate Investment Trusts), fundos imobiliários nos EUA que podem gerar renda em dólares e são boa opção quando precisamos deixar o time (carteira) mais dolarizado, além do Tesouro IPCA Longo, que protege da inflação no Brasil em longo prazo, lembrando sempre do risco significativo de marcação a mercado por serem de prazo longo, mas com potencial de se valorizar em cenário de queda dos juros futuros.

Completando o meio de campo, temos os meias, cm funções mais ofensivas. Escalei as Ações Large Cap (empresa de alta capitalização de mercado, as grandes empresas) do Brasil e EUA. Assim temos uma combinação de solidez de negócios, afinal são as maiores empresas, mas com potencial de valorização, especialmente em cenários favoráveis aos negócios. Como reservas temos jogadores (ações) de outras geografias, da Europa e China, que podem ser opções interessantes conforme os cenários nessas regiões se tornem mais favoráveis.

Por fim, admito que meu ataque ficou um tanto polêmico. Escalei as criptomoedas, atacante que viveu bons momentos no passado, mas ainda precisa se provar, com grandes técnicos como Warren Buffett e Nassim Taleb criticando fortemente esse jogador. Para completar a dupla de ataque temos as Ações Small Cap Brasil (ações de empresas menores na B3) que não ajudam na defesa, vão bem mal em mercados ruins, mas são excelentes atacantes em momentos propícios.

Na reserva temos as Ações Small Cap dos EUA, para quando precisarmos deixar o time mais dolarizado, bem como os fundos de Private Equity, que também não são bons defensores, mas geralmente fazem muitos gols em momentos favoráveis.

Esquema tático do 4-4-2

Na gestão de recursos é possível também trocar o esquema tático do 4-4-2 que utilizei para outros, como um 4-3-3, tirando um volante mais defensivo para colocar outro atacante em mercados mais favoráveis. Alternativamente, em momentos de maior risco, pode-se trocar para um 5-4-1, tirar um atacante e colocar mais um defensor na carteira para evitar perdas maiores. Muitas são as alternativas táticas e de escalação de investimentos para tentar vencer o campeonato. Cabe ao técnico (gestor) conhecer bem seus jogadores (ativos) e ter uma boa tática de jogo adequada a leitura correta do cenário econômico adiante.

Infelizmente não podemos escalar a seleção brasileira de futebol para tentar vencer o Hexacampeonato, isso cabe apenas ao técnico do Brasil, mas podemos escalar bem nossa seleção de investimentos e ganhar a Copa do Mundo do Investidor tendo como prêmio rentabilidade e segurança em longo prazo para geração de riqueza e tranquilidade em nossa aposentadoria.