Quais fundos imobiliários batem os títulos do Tesouro que pagam IPCA+6%?

Em um cenário no qual as NTN-Bs atingem níveis historicamente elevados, pagando um retorno anual de IPCA+6%, será que vale a pena buscar outros investimentos? A partir desse questionamento, a Genial Investimentos fez um levantamento de fundos imobiliários (FIIs) que bateram os títulos pós-fixados do Tesouro IPCA+ em diversos períodos, sejam os FIIs de recebíveis ou os FIIs que investem em ativos reais, os de “tijolo”.

De acordo com a corretora, a ideia é mostrar a importância de uma boa seleção de FIIs, tanto como alternativa de investimento como proteção à inflação via ativos imobiliários. Segundo a Genial, em poucos momentos tivemos uma NTN-B 2035 acima desse benchmark de juros altos, apresentando atualmente um yield próximo de 6,2% – contra sua média de 5,28%.

Cenário para as NTN-Bs pagando IPCA+6%

A Genial destaca as NTN-Bs como as grandes queridinhas como alternativa “soberana” de investimento. A corretora pontua que a disparada se deu por conta da postergação da expectativa de corte de juros norte-americano. Além disso, cita um cenário local tomado pelo aumento do risco fiscal.

“No cenário norte-americano, a abordagem de ‘forward guidance’ do Fed tem se encurtado, dependendo significativamente dos dados econômicos mais recentes para determinar os próximos passos. Essa abordagem torna as decisões sobre a taxa de juros mais reativas, sinalizando um futuro ainda muito incerto”, diz a Genial.

No cenário doméstico, a corretora salienta que tivemos a divulgação do Projeto de Lei de Diretrizes Orçamentárias (PLDO 2025), que conduz novas metas de resultado primário do governo central. Este, diz a Genial, “propõe um relaxamento do superávit primário para os próximos anos. Assim, pode ser interpretado como uma perda de credibilidade do arcabouço fiscal”.

Quais são os FIIs que superaram o IPCA+6%?

Para o levantamento, a Genial optou por diversas janelas de tempo. A ideia é “avaliar a capacidade de cada fundo gerar valor através de diferentes ciclos imobiliários e macroeconômicos”.

Para a análise, a corretora utilizou o HGLG11, um dos fundos mais antigos do Ifix (junho/2010), atualmente o maior de logística (R$ 5,7 bilhões em valor de mercado). Lançou mão também do MXRF11, fundo de recebível, um dos mais populares da bolsa (mais de 1 milhão de cotistas).

Em um primeiro cenário, a Genial comparou a performance do HGLG11 e do MXRF11 ao longo dos últimos cinco anos contra o IPCA+6%. Trata-se de um período marcado por eventos significativos, como a consolidação dos fundos imobiliários e a pandemia da Covid-19. Durante o intervalo, o HGLG11 alcançou uma rentabilidade acumulada de 82%, enquanto o MXRF11 registrou 64%. Ambos abaixo do IPCA+6%, com um retorno em torno de 92%.

Para uma análise em outras janelas temporais, os resultados são os seguintes:

3 anos

- Nos últimos três anos, ambos os fundos, HGLG11 e MXRF11, renderam abaixo do IPCA + 6%a.a..

2 anos

- O MXRF11, nos últimos dois anos, superou o benchmark de IPCA + 6%a.a. (35,5% contra 25%);

- Já o HGLG11 apresentou uma performance alinhada com o IPCA + 6%a.a..

Últimos 12 meses

- O HGLG11 superou o benchmark (13,9% versus 10,8%);

- O MXRF11 ficou em linha com o benchmark (10,4% contra 10,8%).

Por fim, em um período maior (últimos 10 anos), observa-se uma rentabilidade na qual o HGLG11 foi superior a IPCA+9%a.a. (319% contra 310%). Já o rendimento do MXRF11 foi superior a IPCA+7,5%a.a. (277% versus 257%).

Outros ativos

A Genial contemplou também outros ativos que fizeram IPO no período mais recente da indústria. Comparou o MALL11, fundo de shopping, e o KNCR11, fundo indexado majoritariamente a operações de CDI. Nesse caso, utilizou-se um período mais recente de comparação (últimos 4 e 3 anos).

“Para MALL11, vemos uma rentabilidade bastante agressiva (86,8%) alinhado com um IPCA+10%a.a. (89%), considerando um momento bastante sensível da indústria de shoppings em 2020 (com impacto direto da pandemia e, por consequência, maiores descontos de preço)”, diz o relatório da corretora.

Em relação ao KNCR11, a Genial destaca que “tanto fez” se posicionar em 2020 (64,8%) ou em 2021 (61,4%). Isso porque a taxa de juros estava nos patamares de 2% ao ano, mas que posteriormente seguiu para 13,75% a.a. (fundo indexado ao CDI), atingindo também uma rentabilidade de IPCA+10% a.a..

HGPO11

O levantamento traz também o HGPO11, um dos fundos mais antigos do IFIX. “Podemos contemplar fundos que foram extremamente vencedores, independentemente de qualquer janela de tempo. O HGPO11, por exemplo, conseguiu bater com folga o IPCA +6%a.a”, destaca a corretora. De acordo com a Genial, esse fundo tem um dos menores Dividend Yield (DY) da indústria, em torno de 6% (em comparação aos FIIs de tijolo, que entregam em torno de 9,5%).

“Quando olhamos para um nível maior de maturação (10 anos) temos um resultado surpreendente, explicado por um portfólio (Edifício Metropolitan e Platinum) com histórico de vacância praticamente em 0%, inseridos num contexto de edifícios de boutique offices, localizados em umas das melhores regiões do país (Itaim Bibi/SP). Diante disso temos um valor de locação com repasse acima da inflação junto a reavaliações positivas de patrimônio. Fundo que ao final de 10 anos entregou uma rentabilidade de IPCA+12%a.a.”, diz a Genial.

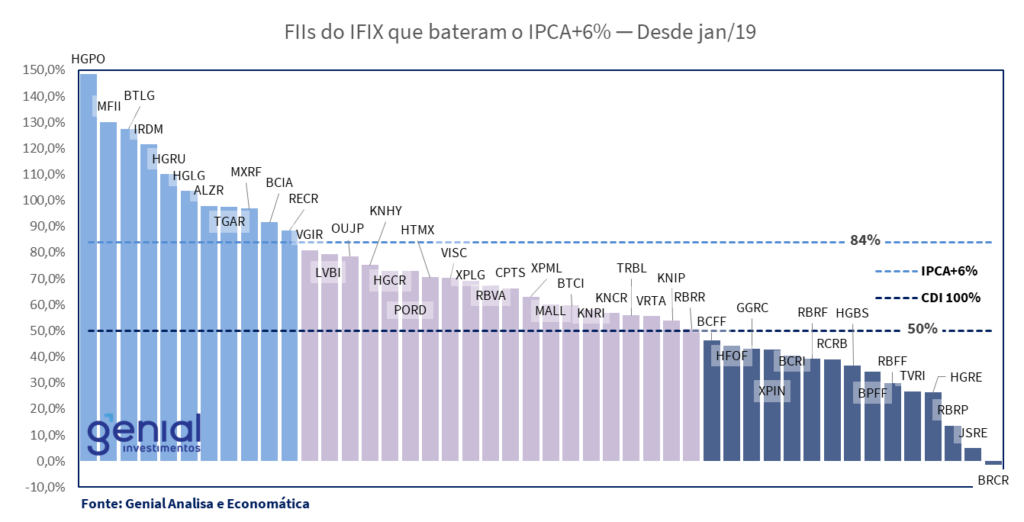

A corretora destaca que, quando se observa o período mais recente da indústria (2019-hoje), no qual tivemos a quebra da barreira dos 100 mil cotistas, “temos 46 FIIs como base de comparação e que hoje fazem parte do IFIX. Desses, 11 fundos ficaram acima da rentabilidade de IPCA+6%a.a., 20 acima do patamar de rentabilidade de CDI (100%) e 15 abaixo do CDI (100%)”. “Mas certo de que, a depender do recorte de tempo observado, essa amostra de FIIs pode ser parcialmente rearranjada”, diz o relatório.

Nesse caso, a Genial destaca o HGPO11, que destoa dos seus pares do segmento (lajes corporativas) – em comparação com HGRE11, RBRP11, JSRE11 e BRCR11.

Benchmarks

A corretora acrescenta que, “olhando diretamente para os principais índices, IFIX e Ibovespa, nos últimos 10 anos, temos rentabilidades abaixo dos benchmarks”. Assim, como alternativa para avaliar a rentabilidade líquida, optou-se usar IPCA+5% a.a. como referência, levando em conta a incidência de Imposto de Renda sobre os títulos.

“Por exemplo, um título do Tesouro IPCA 2035, que oferece uma rentabilidade bruta de 9,90%a.a., resulta em uma rentabilidade líquida de 8,66%a.a., de acordo com o Simulador do Tesouro Direto. Esse cálculo considera o resgate na data estipulada e se baseia nas atuais previsões de mercado para o IPCA”, pontua a corretora.

Desafio contínuo de superar o IPCA+6%

Nesse contexto, ao realizar comparações tanto para o IFIX quanto para o IBOV, “enfrentamos o desafio contínuo de superar o IPCA+6% a.a., um benchmark particularmente difícil de alcançar devido a um dos maiores juros reais do mundo”.

De modo geral, dois pontos chamam atenção no levantamento:

- preço de entrada;

- e timing de mercado.

“Comprar ‘caro’ pode ser um grande detrator de valor em termos de rentabilidade a longo prazo; similarmente, comprar no momento errado pode também prejudicar o desempenho (considerando o custo de oportunidade, vide os benchmarks de referência). Entendemos que grande parte da boa performance dos melhores fundos vieram num momento em que as NTN-Bs estavam em patamares acima de 6%a.a.”, diz a Genial.

Portanto, afirma a corretora, é crucial entender o nível de assimetria em cenários nos quais os preços das NTN-Bs exercem influência direta sobre o valor dos FIIs.

“A ideia aqui, talvez, não seja responder quem efetivamente bateu o IPCA+6%a.a., mas, sim, reforçar a importância do ‘stock picking’ para o setor e a necessidade de sempre olhar para o futuro”, diz o relatório. (Lembrando que stock picking se trata de uma estratégia de investimento que envolve a seleção cuidadosa de ações ou fundos específicos com base em análises detalhadas, em vez de investir em todo o mercado ou em índices.)

“À medida que a indústria se consolida, é possível identificar os ‘vencedores’ e reconhecer a importância do olhar cuidadoso dos ativos individuais. Por outro lado, à medida que esse mercado amadurece, surgem diversos fundos com histórias de insucesso, servindo como lições valiosas para todos os investidores de FIIs, como alguns casos emblemáticos que hoje estão fora do IFIX”, conclui a Genial.

Leia a seguir