Taxa do Tesouro IPCA+ volta a beirar os 6% ao ano; é a hora de investir?

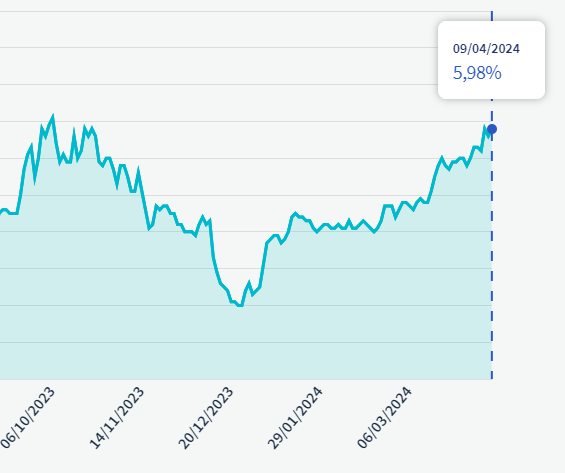

As taxas de rentabilidade pagas ao investidor que compra títulos do Tesouro IPCA subiram de forma acelerada nas últimas semanas. O prêmio dos títulos voltaram a beirar os 6% ao ano, além da correção da inflação. É o caso do Tesouro IPCA+ 2045, por exemplo, que foi negociado nesta terça-feira (9) pagando uma rentabilidade anual equivalente a inflação mais 5,98% de prêmio ao ano.

Para efeito de comparação, na última semana de 2023, o mesmo título pagava o IPCA mais uma taxa entre 5,50% e 5,56% naqueles dias. O que explica essa alta? É a hora de investir? A Inteligência Financeira fez essas perguntas a fontes do mercado para te ajudar nessa decisão.

Por que as taxas do Tesouro IPCA subiram?

Para os especialistas, boa parte da resposta está nos Estados Unidos. Por lá, a inflação se mostra resiliente e a expectativa de cortes de juros teve um freio.

“Isso sinaliza uma tendência de manutenção das taxas de juros em patamares elevados por um período mais prolongado. Esse cenário reduz a margem de cortes de juros no Brasil, aumentando o risco a longo prazo e impactando a precificação dos títulos públicos brasileiros”, diz Vitor Oliveira, especialista em renda fixa da One Investimentos.

Ou seja, se há a expectativa dos juros americanos permanecerem altos, o prêmio aos investidores que optarem pelo Brasil deve compensar o risco adicional. Por exemplo, os riscos fiscal e político. “Do início do ano para hoje, o mercado partiu de 8 cortes para praticamente 2 cortes de juros de 25 pontos-base [nos EUA]. Esse é um movimento muito forte em um período muito curto de tempo”, afirma Laís Costa, analista da Empiricus Research.

No entanto, há também fatores locais, como enfatiza Santiago Schmitt, que afirma que esse movimento aconteceu tanto nos EUA “quanto no Brasil, onde a Ata do Copom destacou uma postura cautelosa diante das incertezas econômicas globais, locais e mercado de trabalho interno ainda resiliente”, analisa.

Veja abaixo o comportamento da taxa do Tesouro IPCA nos últimos 6 meses, de acordo com a plataforma oficial do Tesouro Direto. Do patamar próximo ao prêmio de 6% em outubro, o recuo no início de 2024 e o retorno a esse estágio neste início do mês de abril.

Vale a pena investir no Tesouro IPCA+ neste momento?

Observando o histórico do Tesouro IPCA+ 2045, vemos que a taxa oscilou bastante desde 2017. Na mínima, pagou um prêmio de 2,87% em novembro de 2019. Na máxima, por outro lado, pagou a inflação mais 6,57% em março de 2023.

Portanto, a taxa atual se aproxima das maiores pagas para compradores desse título. “Historicamente, esses níveis de juros reais são excelentes para o investidor de longo prazo”, avalia Laís Costa, da Empiricus.

“Momentos de estresse são bons para pegar boas taxas, com os DIs futuros abrindo (aumentando), geralmente, os títulos acabam aumentando a remuneração e gerando oportunidades de aplicação. Se pegarmos historicamente, um IPCA + 6% nos últimos 10 anos, sempre bate o CDI, o que nos gera um bom momento de aplicação atualmente”, afirma Vítor Oliveira, da One Investimentos.

“Para investidores que adotam uma abordagem mais conservadora e com objetivos de longo prazo, como aposentadoria ou financiamento da educação dos filhos, a compra de títulos de médio-longo prazo se adequa melhor”, diz Oliveira. “Ao manter esses títulos até o vencimento, os investidores podem se beneficiar do poder do juro composto, acumulando ganhos exponencias ao longo do tempo”, comenta.

Vale lembrar que esse rendimento é garantido apenas se o investimento for levado até o vencimento. Caso haja a revenda do título do Tesouro IPCA+ o investidor terá seu retorno impactado pela marcação a mercado. Isto é, os títulos podem se valorizar ou se desvalorizar ao longo do tempo de acordo com as condições de mercado.

Oportunidade na marcação a mercado

Para Santiago Schmitt, da Manchester, uma hipótese adicional de ganhos no atual cenário é para quem deseja investir nos títulos não para levá-los até o vencimento. Ou seja, para quem pretende auferir lucros com a marcação a mercado.

Nesse caso, portanto, essa seria uma alternativa para aqueles investidores que acreditam no cenário de quedas maiores de juros no próximo período. Esperando que se mantenha a perspectiva de uma Selic a 9% ao ano, o especialista projeta uma valorização dos papéis.

“Apesar das altas recentes nas taxas, vemos tendência de desaceleração nos indicadores de inflação e atividade pelo mundo, mesmo que em intensidade e velocidade menores do que as expectativas do final de 2023”, afirma Schmitt.

“Assim, seguimos confiantes de que a Selic possa caminhar para próximo de 9% ao longo de 2024 e no corte de juros nos EUA na segunda metade no ano, fazendo com que o juro real longo (NTN-B 35, 50, 60) possa recuar. Para posições montadas agora, isso resulta em ganhos de marcação a mercado”, explica.

Schmitt afirma que investimentos de longo prazo possuem maior volatilidade. Portanto, a sua recomendação é que recorram aos prazos médios, com objetivo de ganhos nas negociações secundárias, aqueles investidores considerados moderados. Assim também que os investimentos mais agressivos sejam os que priorizam os prazos mais longos.

Vítor Oliveira, da One, acredita nesse horizonte de possibilidade de ganhos no mercado secundário, mas pondera que há riscos que os investidores devem considerar. “Contudo, é essencial compreender que essa é uma estratégia mais especulativa e que envolve um monitoramento constante do mercado. Além disso, é importante estar preparado para agir rapidamente”, afirma.

O que esperar para as taxas do Tesouro IPCA+?

Para Laís Costa, da Empiricus, o cenário-base “ainda é de desaceleração do índice de preços e, portanto, um ciclo de afrouxamento monetário é o mais provável que aconteça nos próximos meses”.

A analista considera esse cenário caso o principal fator a influenciar as taxas dos títulos sigam sendo os movimentos nos Estados Unidos. “Devemos estar perto do topo das taxas”, acredita.

A especialista pondera, no entanto, que as taxas são sensíveis a riscos fiscais. “Por isso, discussões como a meta fiscal do governo podem continuar pressionando essas taxas para cima”, diz Costa.

Vítor Oliveira, da One, afirma que essa é uma previsão difícil de ser feita. “O buraco é mais embaixo, toda essa precificação é uma especulação de risco trazida a valor presente, então, não tem como dizer se vai aumentar ou não, seria pagar de vidente”, explica.

O especialista, no entanto, cita quais os temas a serem colocados no radar para quem está de olho nesse movimento. “Atualmente, para ficar de olho são os ruídos políticos e fiscais no Brasil, os conflitos geopolíticos e principalmente os indicadores do mercado americano em relação a inflação, que podem indicar ou não corte nos juros americanos”, completa.

Leia a seguir