Como escolher o melhor investimento para o meu objetivo?

Algo muito importante na hora de escolher o melhor investimento para a carteira é a elaboração de um plano. É indicado que se avalie a alocação que será feita entre títulos do governo, títulos privados, fundos de investimentos, ações e outros papéis, assim como as proporções adequadas de acordo com os objetivos e a tolerância a risco.

Dito de outra forma, a primeira decisão do investidor é sobre o quanto dos recursos disponíveis devem ser destinados para aplicações na renda fixa e o quanto do dinheiro vai para renda variável.

Dessa forma estamos colocando em prática a diversificação da carteira: uma das máximas de finanças.

O que é correto, pois reduziremos os riscos e, se permanecermos com a estratégia pelo prazo definido, será obtido o retorno médio ponderado dos diversos ativos investidos.

A diversificação suaviza as flutuações de mercado e não deixa que as emoções se tornem o pior inimigo do investidor.

No nosso caso particular, nós brasileiros estamos acostumados a muitos altos e baixos do mercado. Assim, somos levados a ter um comportamento nos investimentos voltados para a renda fixa.

Taxa de juros nas alturas e muita volatilidade de mercado, trazem uma combinação perfeita para que a renda fixa traga bons retornos e sem maior risco.

O que se sabe sobre o investidor brasileiro?

A 6ª edição do “Raio X do Investidor Brasileiro”, da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), traz dados interessantes sobre o comportamento financeiro do brasileiro em 2022.

A busca básica do investidor local é a segurança financeira. Tanto isso é verdade que a caderneta de poupança ainda é o produto financeiro preferido, com 26% dos pesquisados utilizando a aplicação.

O objetivo principal do investimento, conforme a sondagem, é a compra de imóvel/casa própria, particularmente pelas gerações mais novas.

As gerações acima de 61 anos têm como mais importante que o dinheiro seja aplicado para emergências e estabilidade financeira.

Para aquelas pessoas com 76 anos ou mais, o destaque é investir pensando no lazer e viagens, além deixar recursos para os filhos.

Os dados mais preocupantes tirados dessa pesquisa são relativos ao planejamento da aposentadoria. Os entrevistados têm como meta planejada a aposentadoria aos 59,3 anos, sendo que somente 18% começaram a poupar para isso.

Entre os já aposentados 90,5% tem como maior fonte de renda os benefícios do INSS, e apenas 4,7% mantêm aplicações financeiras ou planos de aposentadoria privada.

Conhecer a nossa realidade é algo essencial e permite que possamos buscar as melhores alternativas disponíveis no mercado.

Assim, surgem questões importantes:

Como estabelecer quais títulos são mais adequados para compor a minha carteira?

Está claro que a diversificação reduz o risco, mas quais os tipos de produtos financeiros são mais adequados à minha estratégia e ao meu apetite a risco?

Perfil de risco: como descobrir?

Essas perguntas são costumeiras, mas podem induzir a um raciocínio equivocado. Para compormos a nossa carteira devemos observar o grau de risco dos ativos frente aos nossos objetivos financeiros e não somente ao nosso apetite a risco.

Dito de maneira direta, devemos considerar o risco do ativo financeiro e não somente o nosso grau de aceitação de risco.

É muito comum que nos sejam indicados títulos frente ao nosso perfil de risco. Cada um tem um perfil em relação ao risco.

A personalidade da pessoa, a idade, suas experiências de vida, entre outras coisas, fazem com que cada um tenha o seu próprio grau de aversão ao risco, que representa o quanto a pessoa se ressente com perdas no seu investimento.

Assim, passamos a ser classificados como: conservador, moderado ou agressivo.

Com base nessa classificação é feita a seleção de produtos dentro das classes de ativos.

Errado! Isso não é o bastante.

A consideração dos riscos do investimento face ao seu objetivo deve considerar dois fatores muito importantes:

Prazo: o tempo disponível para a realização do objetivo alvo desse investimento.

Importância: a utilidade marginal de seu dinheiro, ou seja, a importância deste dinheiro em relação ao seu orçamento.

Quanto mais importante é o investimento e menor o prazo, menor o grau de risco que deve ser aceito.

Na outra ponta, quanto maior o prazo e menor a importância, maior o grau de risco a ser aceito.

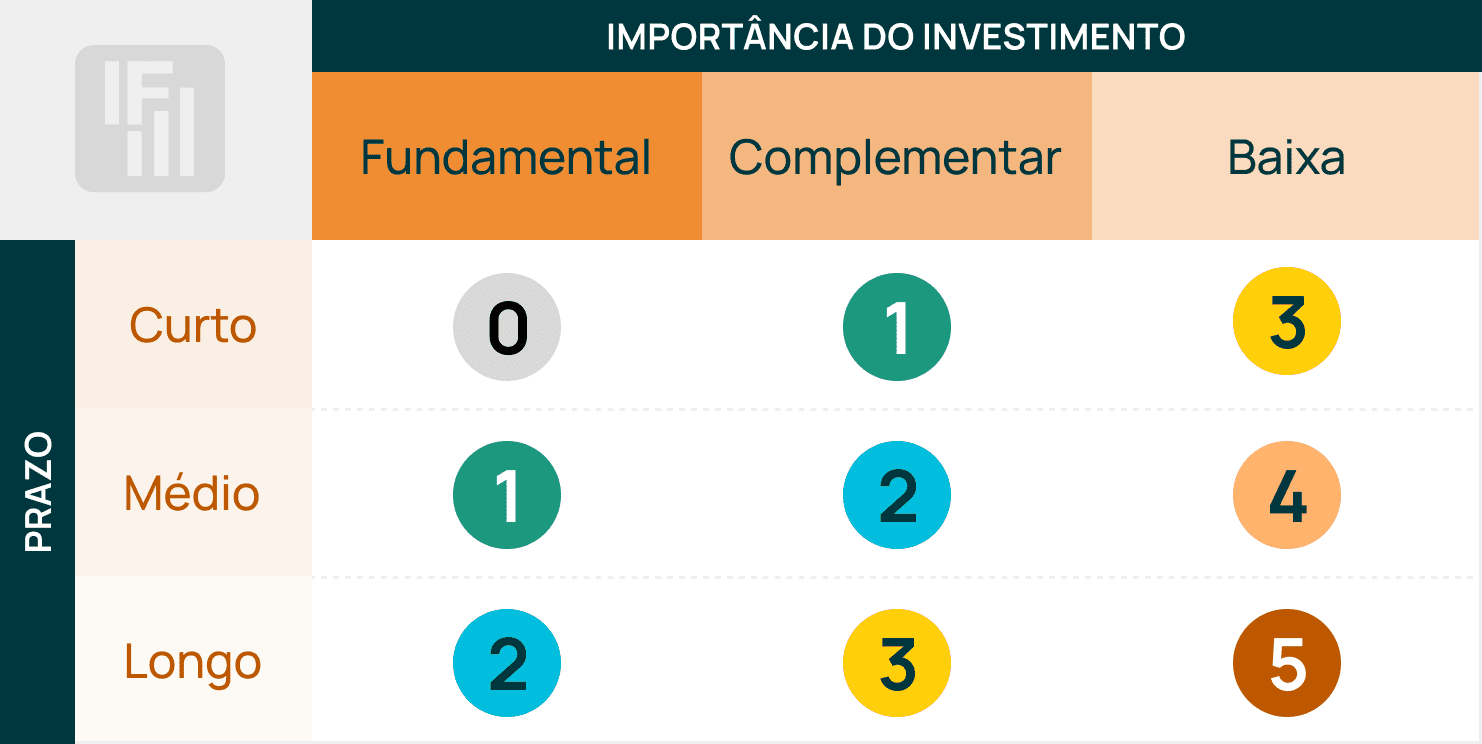

Para ajudar nesse processo de decisão veja a tabela abaixo que mostra a graduação de riscos de 0 a 5 considerando as duas variáveis (prazo e importância do investimento).

O nível zero significa que você deve aceitar investir com risco muito baixo e o nível 5 indica que você pode correr riscos muito altos, investindo em ativos muito arriscados.

Vamos aos exemplos práticos

- Você está de casamento marcado daqui a seis meses, seu objetivo é fazer uma grande festa e o único dinheiro guardado que tem está na caderneta de poupança.

A questão é: posso investir esse dinheiro em ações para tentar ter maior rentabilidade e ter mais recursos para a festa?

A reposta: não deve.

Porque o prazo é muito curto e esse dinheiro é muito importante – dentro do objetivo proposto.

Você não pode correr riscos, assim o indicado é deixar o dinheiro em ativos de muito baixo risco, como Tesouro Selic ou mesmo deixar quieto na poupança. Na tabela você deve ficar na casa do zero.

- Você é solteiro, tem emprego, dinheiro guardado, apartamento, não está pensando em casar e nem se aposentar tão cedo. Acaba de receber uma herança.

Você tem prazo longo para investir e esses recursos têm baixa importância na sua poupança.

Ao consultar a tabela você está na casa do cinco. Assim, pode aplicar em ativos com alto grau de risco, como ações e derivativos.

- Você está pensando em se aposentar daqui a 20 anos. O tempo é longo, mas nem tanto e a importância do seu objetivo é muito grande.

Na tabela você deve ficar com o nível 2 de risco.

A sua carteira para esse fim deverá diversificada, com a grande parcela em renda fixa de baixo risco, buscando aplicar em prazos coincidentes ao prazo disponível.

Mesmo a parcela de renda variável deve ser dedicada a empresas mais estáveis e boas pagadoras de dividendos.

Naturalmente, uma pessoa com mais idade e com patrimônio pessoal mais elevado não está, em geral, disposta a correr riscos altos.

De maneira diferente, um jovem solteiro que possua uma quantia substancial de dinheiro no banco e que não tenha utilidade para esses recursos no curto prazo pode atrever-se a correr riscos bem mais altos.

Assim, o ajuste fino do risco da carteira também deve considerar o seu perfil de risco.

Por fim, quando for realizar investimentos, considere:

- Seu grau de aversão ao risco;

- O horizonte de tempo para obtenção de seu objetivo;

- A utilidade marginal de seu dinheiro.

Leia a seguir