Você está pronto para correr risco nos investimentos?

O pilar básico da teoria financeira diz que quanto maior o risco, maior o retorno esperado. Dessa forma, estamos admitindo que o investidor é racional e sempre faz opção pelo maior retorno dado o grau de risco ou pelo menor risco dado o nível de retorno.

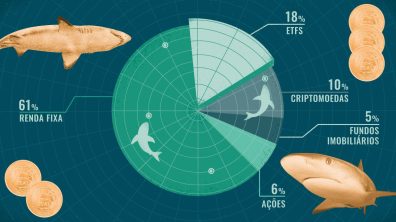

Construímos a nossa carteira de investimentos com essa base. Combinando ativos com graus de risco e prazos de vencimento diferentes na perspectiva de obtenção de um retorno médio que permita atingirmos os nossos objetivos financeiros.

Aqui temos o ponto importante na construção da carteira e de todo o planejamento financeiro: o estabelecimento de objetivos.

Imagine alguém que acorda pela manhã e começa uma viagem pegando uma estrada sem motivo algum. O caminho tomado está tanto certo como errado, porque essa pessoa não sabe onde quer chegar.

Se eu não tiver um objetivo bem definido, a iniciativa pode não dar resultado, simplesmente porque não sei qual o desfecho desejado.

Por outro lado, definindo o desejo a ser obtido como resultado de meu esforço, é possível acompanhar a obtenção de metas e ter motivação para conquistar o objetivo.

Investir é buscar um melhor equilíbrio entre risco e retorno

Definido os nossos objetivos, temos condições de estabelecer qual a relação risco e retorno será a mais adequada para a carteira de investimentos.

Algo importante deve ser entendido sobre o risco: não devemos pensar no risco do produto em si, mas sim no risco dos investimentos frente aos nossos objetivos.

Deixando mais claro, o risco da carteira é resultado médio ponderado dos riscos dos investimentos que realizamos para atingir nossas metas.

Assim, escolhemos aplicar recursos que tenham uma relação entre retorno e risco que nos permita atingir os objetivos propostos.

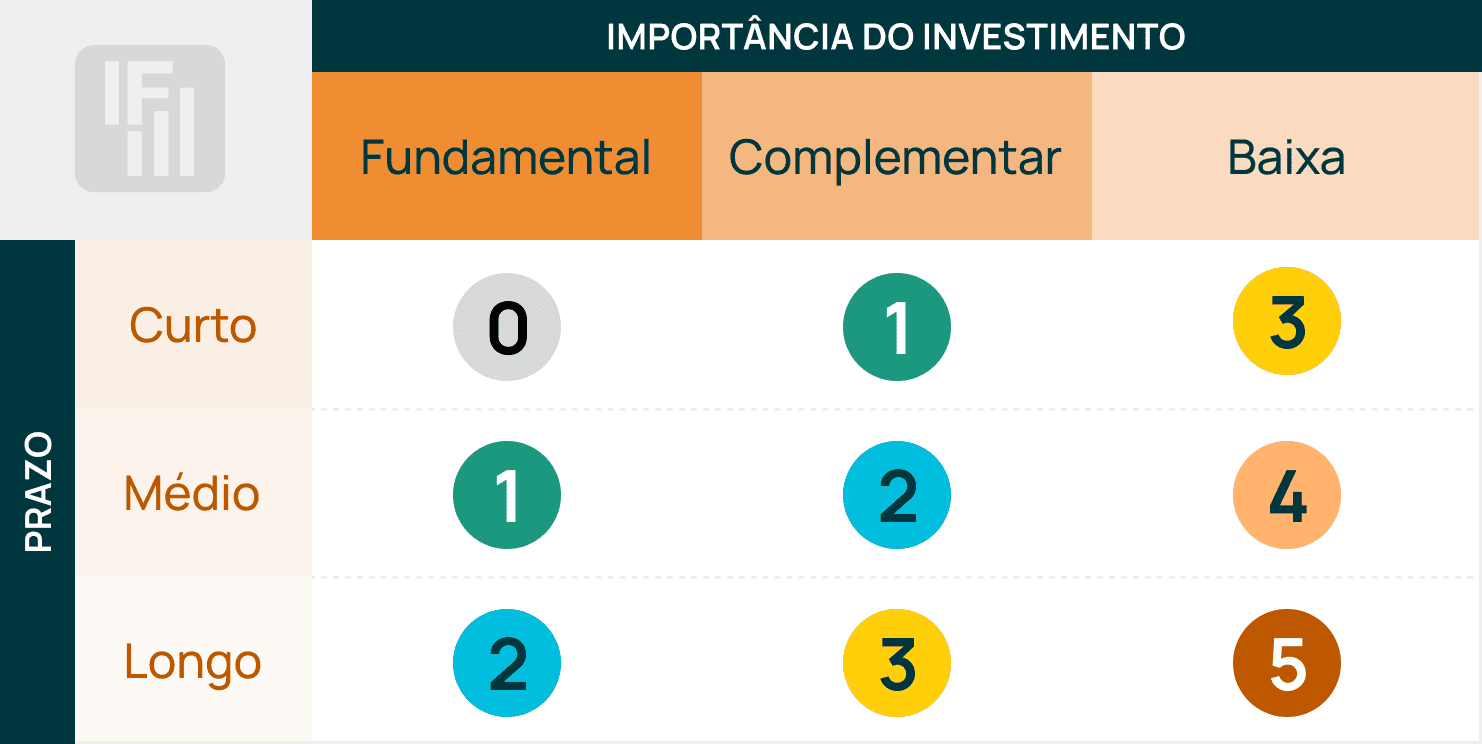

Para ser obtido esse equilíbrio, deve-se considerar duas importantes variáveis de cada investimento em relação ao objetivo estabelecido: prazo e importância.

Para facilitar o entendimento dessa relação para determinar o grau de risco a ser aceito, veja o quadro abaixo que gradua o prazo frente a importância para determinado investimento.

0 – Risco zero: Títulos do Tesouro e aplicações de liquidez diária;

1 – Alguma tolerância a risco: Títulos de renda fixa e fundos de investimento;

2 – Risco baixo: Parte em renda fixa e pequena parte em renda variável;

3 – Risco médio: Pequena parte em renda fixa e parte em renda variável;

4 – Alto grau de risco: Ações e fundos de ações;

5 – Altíssimo grau de risco: Derivativos e day trade

Para não ter dúvidas sobre que nível de risco tomar

Em linhas gerais, quanto menor o prazo e maior a importância, menor deve ser o grau de risco do investimento. Já quanto maior o prazo e menor a importância, maior o grau de risco que poder aceito.

Alguns exemplos para ajudar na composição da carteira:

Uma pessoa que vai se casar em seis meses e tem pequeno volume de recursos na conta corrente. O prazo em que vai precisar de dinheiro é muito curto e a importância dessa grana é fundamental.

Essa pessoa não pode correr risco algum e deve investir em algo de muito baixo risco e alta liquidez. Como um CDB com liquidez diária ou um ETF Tesouro Selic.

Em outro caso, o objetivo da pessoa é aposentar-se daqui a 30 anos. O prazo é longo, mas a importância do investimento é fundamental, já que esses recursos devem ser preservados para o seu sustento na fase após o mercado de trabalho.

Assim, o nível de risco dos objetivos deve ser médio.

Isso sugere aplicar boa parte dos recursos disponíveis para esse investimento em renda fixa com vencimento combinado com a expectativa da aposentadoria. Uma parcela menor dos recursos pode estar em renda variável para buscar um pouco mais de retorno.

Outro exemplo, é aquele que a pessoa recebe um dinheiro inesperado e quer investir somente pensando no curto prazo e em altos retornos. De acordo com o quadro acima, o prazo é longo e a importância é muito baixa, de forma que os recursos podem ser aplicados em renda variável de alto risco.

Por fim, a sintonia mais fina na composição da carteira vai depender do que considera em termos de importância dos recursos investidos e do grau de tolerância a risco de cada pessoa.