Calculadora de Renda Fixa: veja como usar e simule seus investimentos em poupança, Tesouro Direto, CDB, LCI, LCA e ETF

O investidor que busca comparar as diferentes opções no mercado de renda fixa para tomar a melhor decisão ganha uma nova ferramenta a partir desta segunda-feira (13): a Calculadora de Renda Fixa da Inteligência Financeira. Desenvolvida a partir do método preditivo do íon, a ferramenta é gratuita e ainda permite que você simule o retorno do seu investimento nos principais produtos de renda fixa ao longo de um período de 12 meses.

Acesse aqui gratuitamente a Calculadora de Renda Fixa da Inteligência Financeira

Em poucos passos, o investidor pode simular a sua aplicação listando algumas informações:

- O investimento inicial

- De quanto serão os depósitos mensais

- Qual é o tipo de ativo escolhido, entre Tesouro Direto, CDB e LC; LCI e LCA; ou ETF

- Qual é a modalidade de rentabilidade desejada, se é pós-fixada, prefixada ou atrelada à inflação

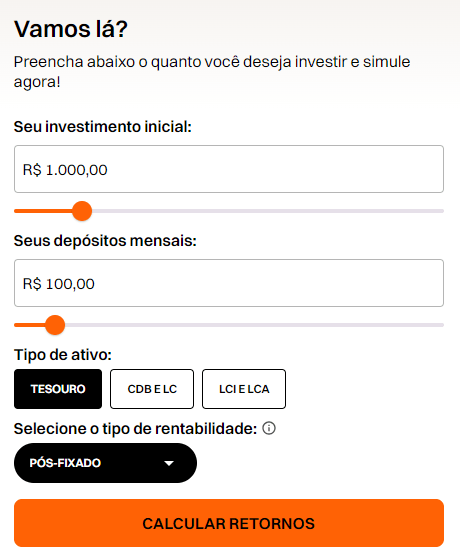

Por exemplo, se você desejar investir R$ 1.000 agora, com aportes mensais de R$ 100, em um Tesouro Direto pós-fixado, o preenchimento será feito dessa maneira:

Preenchidas as informações, você vai clicar em “Calcular retornos” e a mágica vai acontecer. Ao lado, você vai ver o valor final do investimento após 12 meses, quanto você teria ganho em um ano e qual a taxa de rentabilidade do período.

Como a Calculadora de Renda Fixa projeta a rentabilidade dos investimentos?

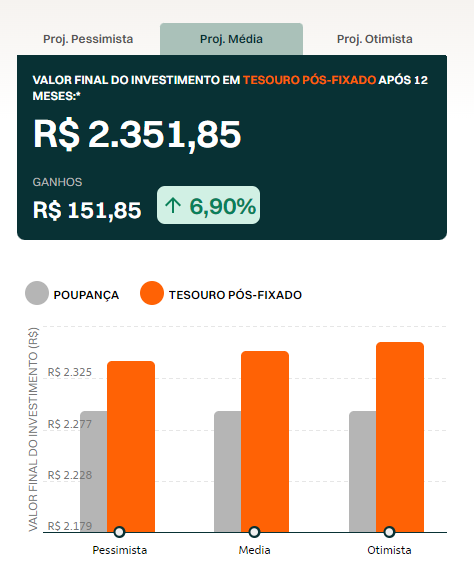

Logo abaixo do resultado você verá três gráficos: projeção pessimista, projeção média e projeção otimista. Nos três, é feita a comparação com a poupança, uma vez que a caderneta segue sendo o produto de investimento preferido dos brasileiros.

As três projeções se originam do método preditivo do íon, que considera 10 mil cenários possíveis em relação aos principais indicadores macroeconômicos, especialmente a taxa Selic e a projeção de inflação.

Entenda o que significa cada resultado:

- Projeção pessimista: reflete a média dos resultados dos 10% cenários de menor retorno

- Projeção média: reflete a média de todos os resultados

- Projeção otimista: refleta a média dos resultados dos 10% cenários de maior retorno

Simulação resolve problema antigo dos investidores de renda fixa

De acordo com Martin Iglesias, professor e especialista líder em investimentos do Itaú Unibanco e colunista da Inteligência Financeira, o método foi desenvolvido para resolver um problema histórico dos simuladores de investimento: projetar o rendimento futuro com base na rentabilidade passada.

“Vivemos falando que rentabilidade passada não é garantia de rendimento futuro, mas muitas vezes o investidor não tinha outras opções. Para a renda fixa, rentabilidade passada não reflete bem o futuro, pelo contrário”, explica.

Portanto, o simulador de renda fixa da Inteligência Financeira oferece uma projeção com alto nível de acerto uma vez que contempla um grande número de possibilidades de cenários futuros. Segundo o íon, o resultado de fato do investimento fica no intervalo entre a projeção pessimista e a projeção otimista em 90% dos casos.

Logo abaixo de “Consultar retornos”, você verá a expressão “Clique e confira as taxas base”. Ali você verá as taxas e condições consideradas nas simulações feitas para os diferentes produtos de investimento e modalidades de rentabilidade.

No entanto, importante: as simulações não representam garantia de rentabilidade, e sim um intervalo de confiança para auxiliar o investidor. Da mesma maneira, é indispensável que cada um leve em conta o seu perfil de investidor e tolerância a risco antes de investir, bem como se informe ao máximo sobre as características do produto desejado.

Comparador de renda fixa: onde seu investimento rende mais?

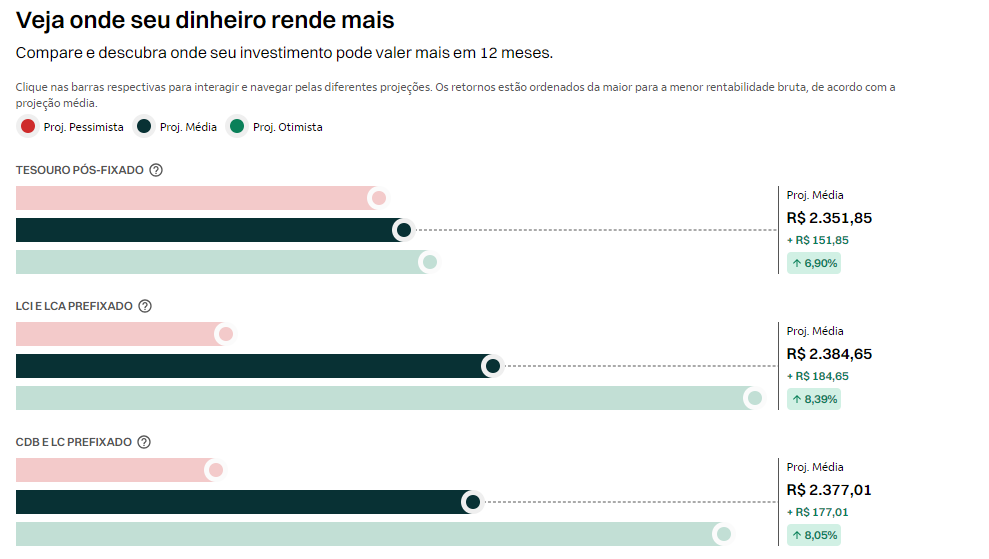

Na sequência há uma informação muito buscada pelos investidores: onde seu dinheiro rende mais. Descendo a página da simulação, é essa a resposta que você vai encontrar. Além do produto e do tipo de rentabilidade escolhidos por você, a ferramenta vai listar quanto rende seu investimento nas demais combinações possíveis.

O primeiro produto que aparece é o escolhido por você. Na sequência, os demais, do maior para o menor rendimento. No entanto, vale reforçar que não se trata nem de uma recomendação de investimento nem de uma garantia de rentabilidade.

Os produtos listados têm diferentes condições de risco e prazos de investimento. Tudo isso deve ser considerado por você na hora de investir. Por exemplo, os títulos prefixados ou indexados à inflação estão sujeitos ao que é conhecido como marcação a mercado.

Caso você leve a aplicação até o vencimento, terá a rentabilidade combinada no momento do investimento. No entanto, caso precise retirar antecipadamente, estará sujeito às variações de mercado, que podem resultar tanto em rentabilidades maiores quanto em prejuízos.

“Tem que tomar cuidado principalmente com a marcação a mercado. Pode ter bastante volatilidade. Vale lembrar que os títulos que forem levados ao vencimento trarão a rentabilidade que foi combinada no momento da contratação“, afirma Martin Iglesias, do Itaú.

Quais os tipos de investimentos em renda fixa que você pode simular?

A Calculadora de Renda Fixa da Inteligência Financeira contempla quatro tipos de produtos e três formas distintas de rentabilidade.

Vale lembrar que um investimento de renda fixa é aquele em que o investidor conhece as condições de prazo e rentabilidade no momento da aplicação. Essa rentabilidade pode ser prefixada, pós-fixada ou híbrida (a famosa IPCA+).

- Prefixada: Uma taxa definida no momento da aplicação. Por exemplo, títulos do Tesouro Prefixado rendem hoje entre 11,53% e 11,76% ao ano. Ou seja, faça chuva ou faça Sol, o investidor vai receber esse percentual de rentabilidade se mantiver a aplicação até o investimento.

- Pós-fixada: A rentabilidade vai acompanhar um índice de mercado definido no momento da aplicação. Para o Tesouro Direto é a taxa Selic. Para os demais produtos, o mais comum é um percentual do CDI, que acompanha a taxa básica de juros.

- Híbrida: A rentabilidade será a combinação de taxa prefixada com um índice de mercado, em geral a inflação medida pelo IPCA. Portanto, esses títulos costumam ser conhecidos como IPCA+.

A Calculadora de Renda Fixa traz cinco opções de produtos:

Tesouro Direto

Trata-se do investimento em títulos públicos do Tesouro Nacional. Portanto, você se torna “credor” do Estado, que paga no prazo e nas condições combinadas ao investir. A garantia do Tesouro é considerada a mais segura para investimentos.

CDB e LC

Tanto o Certificado de Depósito Bancário (CDB) quanto a Letra de Câmbio (LC) são títulos privados emitidos por instituições financeiras. Por sua vez, as instituições utilizam os recursos para financiar as suas atividades, como empréstimos e financiamentos. Ao final do prazo combinado, elas devolvem os valores de acordo com os juros combinados.

LCI e LCA

As Letras de Crédito Imobiliário (LCI) e as Letras de Crédito do Agronegócio (LCA) também são títulos privados de renda fixa emitidos por instituições financeiras. A diferença é na destinação: as LCIs e LCAs são emitidas para captar recursos para setores da economia brasileira, o imobiliário e o do agronegócio.

Poupança

O simulador ainda compara todos esses produtos com a caderneta de poupança, que funciona como uma conta bancária onde se fazem depósitos e pagamentos e que segue uma rentabilidade prevista em lei.

ETF

ETF é sigla para Exchange Traded Fund, popularmente conhecido como “fundo de índice”. A composição dos ETFs segue a de um índice, e apresenta resultado equivalente ao desempenho desse índice.

No caso da Calculadora de Renda Fixa da Inteligência Financeira, é possível fazer a simulação em duas modalidades: prefixada e atrelada à inflação.

No caso do ETF prefixado, a simulação replica o Índice de Renda Fixa do Mercado (IRF-M). Por outro lado, na simulação que acompanha inflação é considerado o IMA-B, índice de mercado da Anbima que contempla os títulos públicos IPCA+.

Riscos e impostos na renda fixa

Informações importantes a respeito desses produtos envolvem riscos e impostos embutidos. A poupança, as LCIs e as LCAs são isentas de Imposto de Renda. Portanto, há um incentivo do Estado para a captação desses produtos.

Por outro lado, o Tesouro Direto, os CDBs e as LCs estão sujeitas à tributação de acordo com a tabela regressiva de imposto de renda.

| Prazo | Alíquota de IR |

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20,0% |

| De 361 a 720 dias | 17,5% |

| Acima de 721 dias | 15,0% |

Importante observar também que a Calculadora de Renda Fixa utiliza o método “gross up”. Trata-se de “embutir um imposto fictício com uma alíquota de 15% sobre a projeção de retorno das LCIs e LCAs, com objetivo de tornar a projeção de retorno desses produtos comparável com o retorno de outros produtos de renda fixa tributados, como CDBs, LCs e Tesouro Direto”.

Na parte de riscos, o Tesouro Direto conta com a garantia do Estado brasileiro, que é o emissor de moeda. Nos demais produtos, há a proteção do Fundo Garantidor de Créditos (FGC), que garante até R$ 250 mil por instituição e por CPF, limitado a R$ 1 milhão a cada quatro anos.

Acesse aqui gratuitamente a Calculadora de Renda Fixa da Inteligência Financeira

Como ler as projeções e usar a Calculadora de Renda Fixa?

De acordo com Martin Iglesias, especialista líder em investimentos do Itaú Unibanco, há alguns cuidados importantes para o investidor. O objetivo de utilizar o simulador de renda fixa, como dissemos, é poder fazer projeções com base em cenários de mercado sem depender de se pautar pela rentabilidade passada.

No entanto, no momento de decisão, é impreterível usar os resultados como o ponto de partida, que deve considerar outras variáveis. “É uma diretriz para você poder iniciar uma negociação, a sua procura por títulos”, explica Iglesias.

É preciso, por exemplo, estar atento ao seu perfil de investidor (o famoso “suitability”), os prazos e condições de cada produto e privilegiar uma maior diversificação dos seus investimentos. “Comparar as rentabilidades não significa dizer que o investidor vai colocar tudo em um único tipo de título. A diversificação é um valor importante”, afirma.

Leia a seguir