Fundos imobiliários podem ajudar a compor a aposentadoria de trabalhadores informais

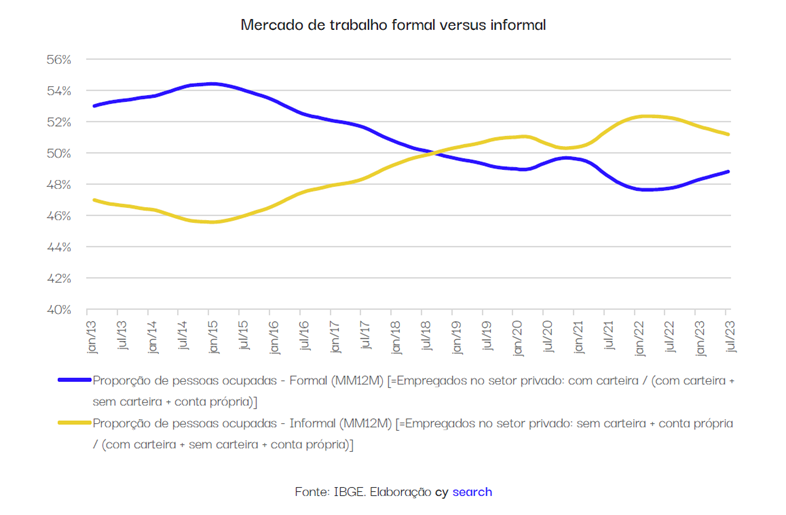

Atualmente, mais da metade dos brasileiros trabalha informalmente, ou seja, não tem carteira assinada. Esse dado, que vem do IBGE, mostra a importância cada vez maior de se pensar em investimento para aposentadoria, além da já tradicional previdência privada.

E, diante das diversas opções de produtos financeiros, os fundos de investimentos imobiliários (FIIs) podem ser uma boa escolha para os trabalhadores informais.

Afinal, na última pesquisa qualitativa feita pela Anbima sobre o comportamento do investidor brasileiro em 2023 intitulada “Como você investe o seu dindim?”, foi identificado que essas pessoas já reconheceram a necessidade individual de orquestrar a sua própria aposentadoria.

“E os FIIs têm grande potencial para compor uma carteira de investimentos com essa finalidade [aposentadoria], por materializar a cultura de investimentos em imóveis. Além de viabilizar uma fonte de recursos recorrente, com o pagamento de proventos e repartição de lucros”, afirma Eliane Teixeira dos Santos, economista da Cy Capital.

Benefício fiscal

Ainda de acordo com a especialista, os investidores também se beneficiam da isenção tributária dos fundos imobiliários.

“Quem investe diretamente em imóveis tem que pagar o Imposto de Renda sobre o aluguel. Por outro lado, quem investe em FIIs não paga IR sobre os rendimentos recebidos de dividendos”, explica.

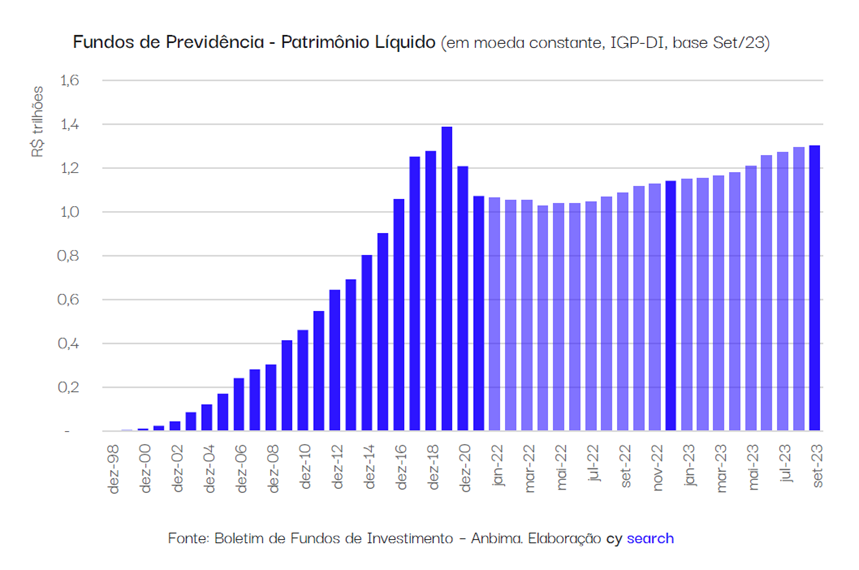

Patrimônio líquido entre investimentos para aposentadoria

Para se ter uma ideia, o Patrimônio Líquido (PL) dos fundos de previdência em setembro de 2023, por exemplo, corresponde a 90% do que era em 2019 (em termos reais). Veja a tabela a seguir:

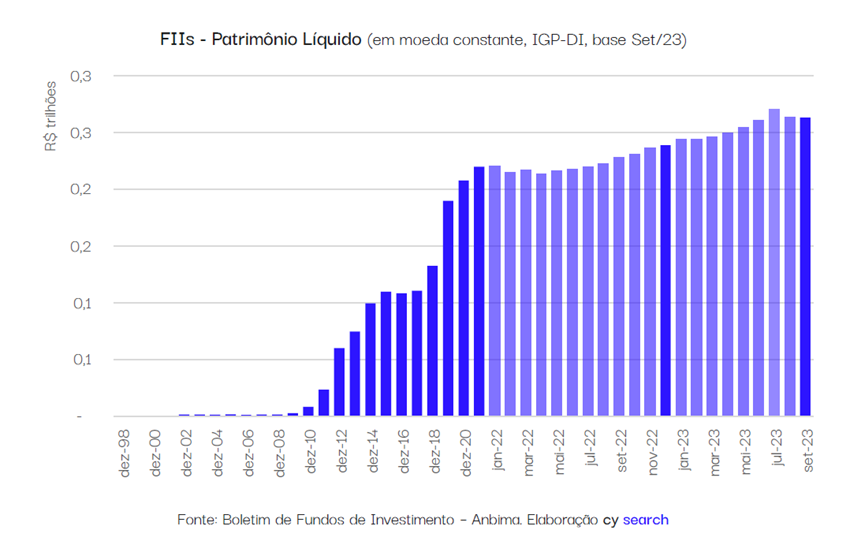

Já o PL dos fundos imobiliários apresenta taxas de crescimento positivas (em termos reais). De acordo com um relatório da Cy Capital, “apesar de ainda representar apenas 20% do PL dos fundos de previdência, o fundo imobiliário vem ganhando cada vez mais relevância no mercado de capitais”.

O que são os fundos imobiliários?

Mas antes de aprofundarmos mais sobre os FIIs como um dos melhores investimentos para aposentadoria, vale, claro, conhecer o produto.

Portanto, os fundos imobiliários reúnem ativos como imóveis residenciais, comerciais e logísticos, prontos ou em construção, e investimentos em ativos financeiros ligados a imóveis, como os Certificados de Recebíveis Imobiliários (CRIs).

“Os FIIs permitem que investidores com pouco capital tenham acesso a uma carteira diversificada de imóveis. Inclusive, esses fundos são administrados por gestores profissionais, que selecionam e administram os ativos do fundo, garantindo uma gestão eficiente e transparente”, esclarece Lai Santiago, planejadora financeira e economista comportamental.

Desse modo, os fundos imobiliários são uma forma simples de começar a investir no setor imobiliário sem a necessidade de um valor alto para comprar um imóvel diretamente, com acesso a empreendimentos como shopping center, galpão logístico e salas comerciais.

“Além disso, os fundos imobiliários são obrigados a distribuir, no mínimo, 95% dos lucros auferidos a cada semestre aos cotistas”, acrescenta Lai.

Investimento para aposentadoria: como aplicar em FIIs

Para iniciar o processo de investimento para aposentadoria de profissionais autônomos com foco nos fundos imobiliários é preciso comprar cotas desse produto na bolsa de valores. E assim, se tornar um cotista, que é como se fosse o “dono” de uma pequena parte dos imóveis.

“Vale ressaltar que os FIIs não funcionam como sócio que investe em ações, mas ainda assim, o investidor recebe pela participação na distribuição dos lucros. E o melhor de tudo, sem se preocupar com manutenção, reformas, documentação de compra e venda. Afinal de contas, tem um administrador e um gestor que cuidam de tudo isso para os investidores”, pontua Renan Diego, especialista em finanças pessoais e investimentos.

O que considerar na hora de investir em FIIs para aposentadoria

Dessa forma, a primeira coisa que deve ser levada em conta na hora de investir em FIIs pensando na aposentadoria, seja de profissionais autônomos ou não, é a diversificação da carteira.

“Ou seja, escolhendo fundos que invistam em diferentes tipos de imóveis, como escritórios, galpões logísticos, shoppings, entre outros. Isso ajuda a reduzir os riscos do investimento”, argumenta Lai Santiago.

Além disso, ao investir em FIIs não olhe somente o quanto o produto paga de rendimento mensal. Faça uma análise ampla. “Vale, claro, olhar o quanto aquele fundo imobiliário está pagando de rendimentos, mas também verificar se o fundo está com uma boa taxa de vacância. Isto é, a taxa de imóveis que estão desocupados. Se não tem inquilino, não há pagamento de aluguel, chamamos isso de vacância física”, ensina Renan Diego.

Outro ponto importante a analisar é a vacância financeira. Ou seja, o percentual de inquilinos que estão inadimplentes com os aluguéis.

Renda que varia

Por outro lado, é interessante ficar de olho em pontos não tão positivos dos FIIs como investimento para aposentadoria.

E o primeiro ponto é: fundos imobiliários fazem parte do grupo de renda variável. E o que isso quer dizer? Quer dizer que os preços dos ativos podem flutuar por vários fatores, como a economia do país, a taxa de juros, ou o cenário político.

“Mas o investidor mais atento está cada vez mais tomando consciência de que a melhor forma de lidar com a oscilação dos ativos nos investimentos de renda variável é tê-los em uma estratégia de longo prazo”, afirma Eliane.

E no estudo sobre o comportamento do investidor brasileiro feito pela Anbima, afirma-se que “existe um entendimento recente (e que está na crista da onda!) de que mais importante que o preço das ações ou dos fundos imobiliários são os dividendos que eles geram. Isso muda todo o conceito popular que se tem sobre a renda variável, porque saem de lado a impulsividade, a urgência, a instantaneidade, e entra em cena um sentimento de constância a partir do pinga-pinga de proventos e repartição de lucros”.

Então, além do pagamento recorrente de dividendos, a complementaridade dos setores do segmento imobiliário que são investidos pelos FIIs os tornam ainda mais atrativos num contexto de longo prazo.

“Os FIIs de papel, por exemplo, distribuem mais dividendos em períodos de alta de taxa de juros e inflação. Mas também oscilam de forma mais ampla, acompanhando os grandes movimentos dos ciclos de política monetária. Em contrapartida, os FIIs de tijolo, como os de logística, lajes corporativas e shoppings, têm distribuições de dividendos mais estáveis e ancoradas no desempenho da economia real. O que os torna bastante complementares com os FIIs de papel”, pontua a economista da Cy Capital.

Tipos de FIIs mais indicados para aposentadoria

Deu para perceber que os fundos imobiliários de papel e de tijolo podem ser boas opções na hora de escolher o investimento para aposentadoria do profissional autônomo – e do CLT também, por que não?

Isso porque os FIIs de papel são contracíclicos. Esses produtos fazem maiores distribuições de dividendos em períodos de alta de taxas de juros e de inflação, em geral associados a momentos de menor desempenho da economia.

“Acredito que os fundos de papel são ideais porque estão atrelados ao índice de inflação, que é o IPCA, mantendo o poder de compra. Além disso, há o fundo de papel atrelado ao CDI, que é basicamente o indicador da renda fixa. Então, acredito que esses dois são bons para a aposentadoria. Afinal de contas, são mais conservadores, conseguindo ter uma melhor previsibilidade”, aponta Renan Diego.

Já os fundos de tijolo são cíclicos, e distribuem mais dividendos quanto melhor é o desempenho da atividade econômica. “Se o investidor inclui tanto FIIs de tijolo quanto FIIs de papel em sua carteira de investimento, com essa estratégia de longo prazo, poderá aproveitar o melhor momento de ambos os perfis de FIIs”, acredita Eliane.

Por fim, vale ressaltar que todo este cenário aqui desenhado não é uma recomendação de investimento. Quem deve escolher o melhor jeito para aposentadoria é você, investidor. Sempre, claro, olhando para o seu perfil de risco.

Leia a seguir