Ciclo de alta da inadimplência pressiona bancos

Empresas citadas na reportagem:

Quando a taxa Selic estava na mínima histórica de 2% ao ano e o consumo começava a ser retomado após o baque inicial da pandemia, os bancos tiveram de se adaptar e partir para linhas de crédito mais arriscadas – e de maior retorno. Naquele momento, a inadimplência se manteve baixa, refletindo amplos programas de renegociação de dívida e estímulos do governo para irrigar a economia. Mas agora a conta chegou.

O volume de operações em atraso está subindo, o que leva as instituições a aumentar suas reservas contra perdas no crédito e afeta o lucro. Depois de um segundo trimestre com resultados recordes, esse impacto começou a aparecer nos balanços dos grandes bancos no terceiro trimestre e deve se manter assim no curto prazo.

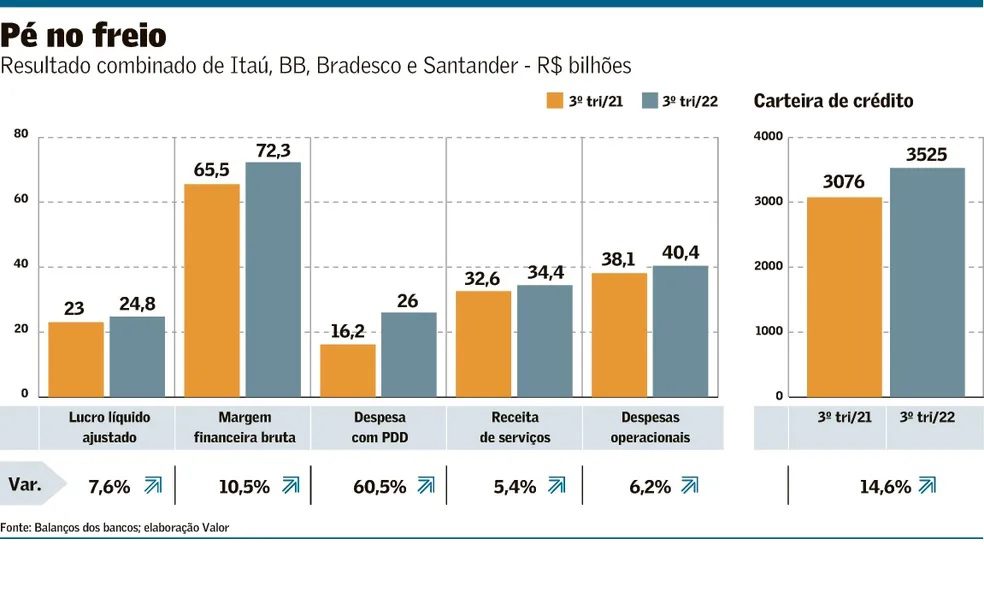

Juntos, Itaú Unibanco, Bradesco, Banco do Brasil (BB) e Santander tiveram lucro de R$ 24,784 bilhões de julho a setembro, com alta de 7,6% ante o mesmo período do ano passado. A carteira de crédito avançou 14,5%, a R$ 3,525 trilhões, mostrando o aumento dos juros não desacelerou as concessões como se esperava. Porém, as taxas mais elevadas e a inflação persistente colaboraram para elevar a inadimplência, refletindo a piora na capacidade de pagamento dos tomadores. Com isso, as provisões para devedores duvidosos (PDD) saltaram 60,5%, a R$ 26 bilhões.

Os números dos quatro grandes bancos de capital aberto só não foram piores porque o BB fez um volume bem menor de provisões e teve resultado recorde. Com ampla presença no agro, cujas operações têm garantia, a instituição manteve a inadimplência menor que a dos pares, o que lhe deu espaço para crescer em linhas mais rentáveis e manter a qualidade dos ativos sob controle (ainda que os atrasos de pessoa física tenham subido).

No outro extremo, o Bradesco viu uma “tempestade perfeita”, afetado pelo aumento dos calotes, pelo impacto da alta de juros na tesouraria e pela deflação, que pesou nos resultados financeiros da seguradora. A dinâmica no Santander foi parecida, mesmo com o banco alegando que o movimento já era esperado e que se antecipou ao ciclo de crédito. O Itaú ficou no meio termo, mas um pouco mais parecido com o BB, com a inadimplência também mais controlada.

Os bancos alegam que a piora na inadimplência se concentra em pessoa física, especialmente em crédito pessoal e cartão de crédito, linhas mais arriscadas e que crescem rapidamente. “A inadimplência tem nome e sobrenome: está em pessoa física”, disse o CEO do Bradesco, Octavio de Lazari Jr. Como contrapeso, neste ano alguns destaques são empréstimos consignados e a antecipação do FGTS, modalidades mais seguras.

Ainda assim, há sinais de que a inadimplência pode estar começando a contaminar as pequenas e médias empresas (PMEs), especialmente as menores. Em um ciclo normal de crédito, esse é o caminho tradicional na deterioração dos ativos: começa nas famílias, vai para PMEs e, depois, para grandes empresas. Por ora, esse risco parece afastado, já que as maiores corporações aproveitaram a época de juros baixos e se desalavancaram. A expectativa é que em 2023 elas voltem a precisar de financiamento e ajudem a expandir as carteiras dos bancos.

A grande incógnita é como vai se comportar a economia no ano que vem. Internamente, há incertezas quanto às políticas do novo governo, enquanto no exterior são grandes as chances de recessão nos Estados Unidos e na Europa. O presidente do Santander, Mario Leão, afirmou que o banco não vê 2023 “muito melhor que este ano”. “Acreditamos que a economia terá crescimento estável. E ainda teremos uma taxa de juros elevada. Temos que ter consciência que a economia estará mais lenta.”

Com o agro vivendo “um momento dos sonhos”, como definiu o presidente do BB, Fausto Ribeiro, o banco até agora tem se mantido mais resguardado. A carteira cresceu mais que a média do setor e a inadimplência só agora começa a dar sinais de alta. A inadimplência geral subiu para 2,34% em setembro, de 2% em junho, enquanto em pessoa física avançou de 4,31% para 5,25%. A instituição demorou mais que os privados para disputar o “mar aberto” (serviços para não correntistas) e alega que seus modelos são mais conservadores. “Entendemos que a inadimplência na carteira de cartão de crédito, no quarto trimestre, começa a ceder”, disse o vice-presidente financeiro, José Ricardo Forni.

O CEO do Itaú, Milton Maluhy Filho, por sua vez, ressaltou a transformação cultural e digital, focada na centralidade no cliente. “Nosso principal objetivo é termos clientes cada vez mais satisfeitos, criando um círculo virtuoso. Clientes satisfeitos tornam-se mais engajados, o que permite ao banco conquistar melhores resultados”, afirmou em comunicado ontem.

Os analistas têm afirmado que o cenário para 2023 exige cautela. A expectativa de queda da Selic no segundo semestre pode ajudar, beneficiando as margens com mercado, e a inflação também deve trazer algum alívio. Por outro lado, a expansão da economia deve ser fraca, enquanto os bancos ainda precisam seguir modernizando suas plataformas para competir com as fintechs. Além disso, a recuperação das receitas de serviços, com a reabertura da economia após a pandemia, terá se esgotado.

Anteontem, o BTG rebaixou sua recomendação para Bradesco para “neutra”, apontando que a recuperação do retorno sobre o patrimônio líquido (ROE) – que caiu ao menor nível em dez anos (desconsiderando o auge da pandemia) – será muito gradual. “Sim, alguns dos problemas que prejudicam o Bradesco são provavelmente cíclicos, mas é difícil não acreditar que pode haver algo mais estrutural explicando a diferença de desempenho [em relação aos rivais].”

A situação é semelhante no Santander. “ No geral, os resultados reforçam nossa visão de que o período de ROE de 20% provavelmente ficou para trás”, disse o Citi após o balanço do banco.

Por Álvaro Campos, Guilherme Pimenta e Talita Moreira

Leia a seguir