Os bancos norte-americanos vão entrar em colapso em março?

Quando, no início de 2023, alguns bancos reginais americanos entraram em crise por conta de um problema de liquidez, muitas pessoas tiveram medo de um efeito contágio em todo o sistema bancário dos EUA. Felizmente, vimos que essa recessão esperada não aconteceu. Apesar das falências bancárias do SVB, Signature Bank, First Republic e outros, as autoridades monetárias agiram rapidamente para conter os danos.

O Federal Reserve (Fed), Banco Central americano, interveio e implementou o Bank Term Funding Program (BTFP) – um programa de financiamento a prazo para os bancos. Funciona como empréstimos baratos para os bancos reequilibrarem suas contas, para garantir que tenham liquidez em termos difíceis.

Bancos americanos vão entrar em colapso em março?

Por um tempo, os bancos estavam ganhando dinheiro com a diferença entre as taxas de juros. Os juros que tinham que pagar eram menores que os que eles tinham mantendo suas reservas no Fed.

Os bancos estavam lucrando 5,4% nisso. Mas, esses empréstimos estão vencendo em 11 de março de 2024. É motivo para preocupação? Os bancos americanos vão entrar em colapso em março?

Algumas fontes estão alertando sobre este risco. A Fox News está dizendo que 2024 será o maior crash de todos os tempos. A CNN e a Reuters afirmam que Wall Street está preocupada com outra crise bancária regional.

O colapso dos bancos será um crash inevitável?

O fato é que o setor de imobiliário está em risco.

Assim, o retorno das atividades corporativas em modelo híbrido ou ainda totalmente remoto trouxe um número expressivo de imóveis comerciais em vacância.

Com escritórios vazios por meses, o valor destes imóveis está depreciando. Isso não está ajudando os bancos que investem pesadamente nesses tipos de empréstimos. Tanto a Bloomberg quanto a Reuters vêm acompanhando esse cenário.

Bancos dos EUA são motivos de preocupação?

Quando vemos muitas notícias circulando, provavelmente, o risco já está embutido no preço.

Então, como dizemos no mercado, “já está precificado”.

O tamanho do impacto do setor de escritórios comerciais representa cerca de 4% de todo o mercado imobiliário.

Qual é a diferença da crise do setor imobiliário de escritórios com a crise de 2008?

Essa é uma dúvida pertinente, já que em 2008, a raiz da crise foi também imobiliária, porém com as hipotecas.

Os bancos, portanto, passaram muito tempo concedendo empréstimos sem muito critério ao perfil de crédito das pessoas.

Sem tanta confiança se as pessoas conseguiriam arcar com a dívida ou não.

O agravante era que os bancos usavam essas hipotecas como garantia pra novas operações. Naquela época, o valor dos imóveis estava subindo muito além do normal.

As pessoas conseguiam crédito “fácil”, o que aumentava a demanda por imóveis, e consequentemente o preço das casas.

O que acontece hoje com os bancos?

Mas, à medida que as pessoas não conseguiam arcar com a dívida, veio a inadimplência. Isso gerou uma queda em cadeia.

A diferença é que hoje não passamos por uma fragilidade nos empréstimos.

Contudo, o problema ainda é consequência dos juros altos, que são resultado dos estímulos monetários pra aquecer a economia durante a pandemia, que gerou inflação.

Bancos compraram títulos de longo prazo com taxas baixas antes da pandemia.

E, com a subida dos juros para controlar a inflação pós pandêmica, os preços dos títulos caíram. Os bancos tiveram que contabilizar essas perdas. No ano passado, fizemos algumas explanações sobre o tema.

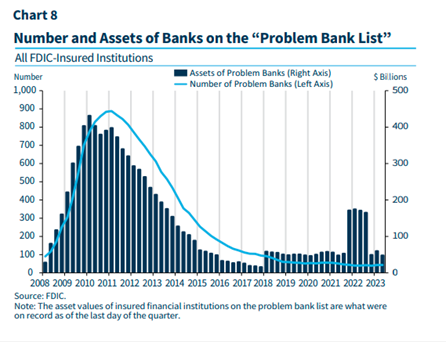

Os EUA têm uma agência criada especialmente para manter a confiança das pessoas na estabilidade dos bancos.

O gráfico abaixo foi divulgado pelo FDIC e mostra os dados de 2008 a 2023:

Anúncios de crises bancárias

Concluindo, os principais bancos passaram com louvor no teste de stress do Fed.

Porém, a questão é que sempre vai haver anúncios de crise, de bolhas.

Então, haverá recessão em 2024? Ninguém sabe. As conclusões, portanto, devem ser individuais e sem influência do alarmismo.