A percepção de Wall Street sobre as incertezas do mercado

De 12 a 15 de setembro, tive a oportunidade de participar do Latin America Summit 2022 em Nova York, organizado pelo braço de gestão de recursos do banco JP Morgan. Vou trazer alguns ‘insights’ que colhi dos diversos painéis e aquilo de mais importante que foi comentado no evento, pois acredito que possa ser de grande valia para você investidor.

O evento me fez relembrar algo que já sabemos, mas que é sempre interessante rememorar: o vento que bate lá (nos portfólios de gestores de Wall Street), venta cá (comigo e com vocês, investidores pessoas físicas no Brasil). Diria que o resumo é o seguinte.

O cenário para investimentos é sempre incerto e repleto de nuances, não à toa o axioma risco x retorno funciona quase como uma lei invisível, mas sempre muito presente no mercado. Se é verdade que sempre há volatilidade, riscos e incertezas, também é verdade que o ano de 2022 tem se mostrado ainda mais complexo, com cenários de inflação, juros, recessão e eventos inesperados afetando o humor dos mercados, elevando a correlação de ativos e tornando mais difícil a já árdua tarefa de proteger capital, por meio de um portfólio diversificado por classes de ativos.

Agora, é interessante notar que nesses cenários a gestão ativa de portfólio tem a oportunidade de mostrar seu valor, pois se vale de ferramentaas mais sofisticadas para ajudar na proteção do patrimônio. Não é garantia de nada, mas ao menos uma possibilidade de manter a rentabilidade da carteira. Antes, no entanto, cabe discutir uma diferenciação: gestão ativa x passiva.

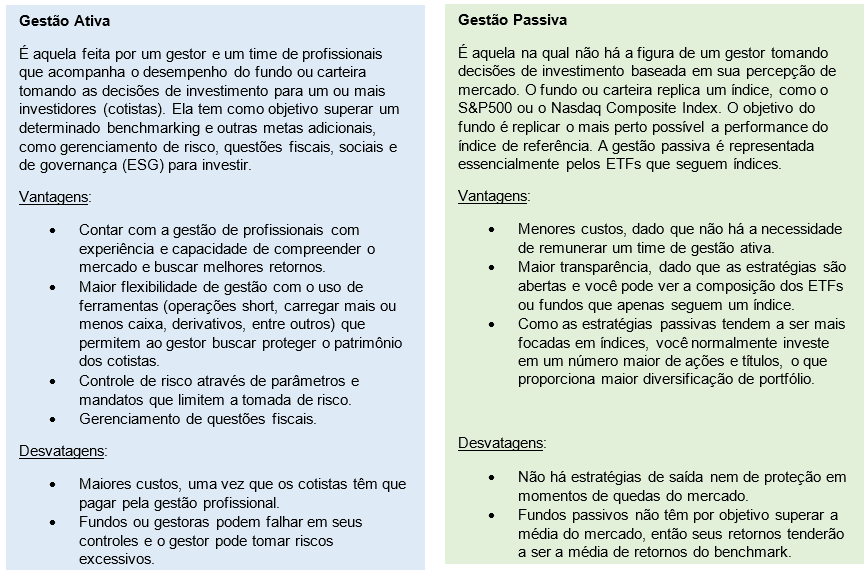

Gestão ativa x passiva

Essa é uma discussão sempre presente no universo financeiro: entre gestão ativa e passiva. Então deixe-me aqui fixar alguns conceitos e apresentar vantagens e desvatagens que ambos possuem.

Feito esse necessário parênteses, voltamos a falar do que se passa no mercado e das minhas percepções acerca do Latin America Summit 2022.

Cenário segue desafiador

Uma coisa que me pareceu clara é a percepção entre os palestrantes de que o cenário macro seguirá sendo desafiador pelos próximos 12 a 18 meses. Esta crença se deve ao fato de que historicamente, olhando para o passado, períodos inflacionários perduraram por tempos mais longos que o previamente antecipado. A inflação seria uma espécie de convidado indesejado que teima em sair de cena. Logo, como forma de contrapor isso, o Fed tenderia a manter uma política monetária austera por um período mais longo.

Ou seja, a crença recente do “pivot” na qual, devido à recessão, o Fed poderia mudar o direcionamento de sua política monetária, não deveria ser considerado o cenário base. A visão dominante no evento é a de que o Fed não quer perder a briga contra a inflação e não irá sacrificar sua credibilidade. Logo, eles vão lutar para trazer a inflação de volta a sua meta estipulada de 2%.

A questão é que talvez isso demore. E talvez o Fed não reduza os juros ainda que possa sim interromper os aumentos quando atingir determinado patamar. Qual seria esse patamar? Aqui não há consenso, mas fala-se entre 4% ou até 5%.

Mercado de trabalho

Parte importante dessa equação de inflação está nos salários e mercado de trabalho. Foi citado algumas vezes o receio de uma espiral inflacionária caso haja reajustes de salários. Algo normal: o trabalhador vê que perdeu poder de compra por conta da inflação e cobra reajustes. Com um mercado de trabalho ainda apertado, isso poderia ser um risco de retroalimentar a inflação. Por isso acaba sendo importante uma desaceleração da economia que retire essa pressão.

Investir em ações é investir em negócios

Passamos por um momento de ajuste do boom de demanda que vivemos pós-pandemia com a injeção de liquidez que foi feita. Não sabemos ainda que nível ou se teremos de fato uma recessão nos EUA. Para quem investe em ações o cenário desafiador deprecia preços de ativos e cria possíveis oportunidades olhando horizontes de 3, 5 ou mais anos.

Os gestores de renda variável ressaltaram que existem muitas oportunidades para investidores com apetite a risco. Bem verdade que os resultados das empresas podem continuar desacelerando, mas existem muitas empresas fazendo bom trabalho de redução de custos e otimização de operações. Palavras de um dos palestrantes: “quem olhar muito para a economia pode estar perdendo o panorama geral”. Ele se refere ao mandato da gestão ativa que é buscar entender tudo sobre negócios e achar bons negócios para investir.

Renda Fixa

O ano de 2022 não tem sido dos melhores para a renda fixa, com a queda dos preços de muitos bonds por conta das altas nas curvas de juros. Nesse sentido, foi visão dominante a ideia de que ainda há riscos no horizonte, dada a percepção de que os juros podem subir ainda mais do que aquilo que já está precificado na curva.

Sendo assim, a preferência de alocação recai em títulos de curto prazo (até 3 anos) de empresas investment grade, sejam elas americanas ou globais. Titulos soberanos locais (como por exemplo titulos brasileiros atrelados à Selic) se mostram atrativos, mas sempre podem carregarm um risco que é o da moeda – nesse caso seria uma eventual possível perda de valor do Real frente ao Dólar.

Brasil e Alocação

Houve um certo consenso moderadamente otimista com a economia brasileira, seu potencial de crescimento, os avanços recentes e o nível de valuations e retornos de renda fixa do Brasil. O Brasil seria “um bom emergente da vez”. No entanto, também foi unânime o receio com o cenário eleitoral e a questão fiscal a longo prazo. O Brasil pode ser um bom local para alocar parte do capital. Dado o cenário desafiador, o melhor a fazer é pode ser diversificar em setores e geografias.

Europa

Europa está em uma situação complexa, com uma recessão provável à vista. Por outro lado, onde há risco, há o que chamamos de prêmio de risco. Gestores veem ‘valuations’ (O que é valuation?) depreciados e oportunidades para investidores com bastante apetite a risco.

Investimentos alternativos

Investimentos alternativos são toda aquela gama de oportunidades em ativos menos líquidos que não são negociados em bolsa, e normalmente acessíveis apenas através de fundos específicos. São projetos de geração de energia, investimentos em florestas, projetos imobiliários bem específicos, investimentos em infraestrutura etc.

A vantagem dessa classe de ativos é que, para quem não tem necessidade de liquidez, a alocação em veículos de longo prazo pode oferecer taxas de retornos atrativas e benefícios de descorrelação com o mercado de capitais.

ESG

Apesar da crítica mais recente, a verdade é que os países abraçaram a causa. E na questão do “E”, de Environment (meio-ambiente) houve uma grande evolução nos últimos anos. Uma prova disso são os preços de geração de energia limpa, que despencaram ao longo dos anos.

Obviamente que nem tudo são flores, mas a recente escalada de tensão Rússia x Europa, se por um lado gera críticas às decisões tomadas nos últimos anos, também cria o entendimento para a busca de novas fontes de energia alternativa.

Acredita-se, agora, pelos avanços dos últimos anos, que a China seria o proximo país a de fato reduzir emissões e avançar nesse tópico.

Leia a seguir