Selic e risco em alta levam spread ao maior patamar em três anos

O ciclo de aumento da taxa básica de juros e a disposição para tomar mais risco elevaram o prêmio cobrado pelos bancos nos empréstimos – o chamado spread bancário – para o maior patamar em quase três anos.

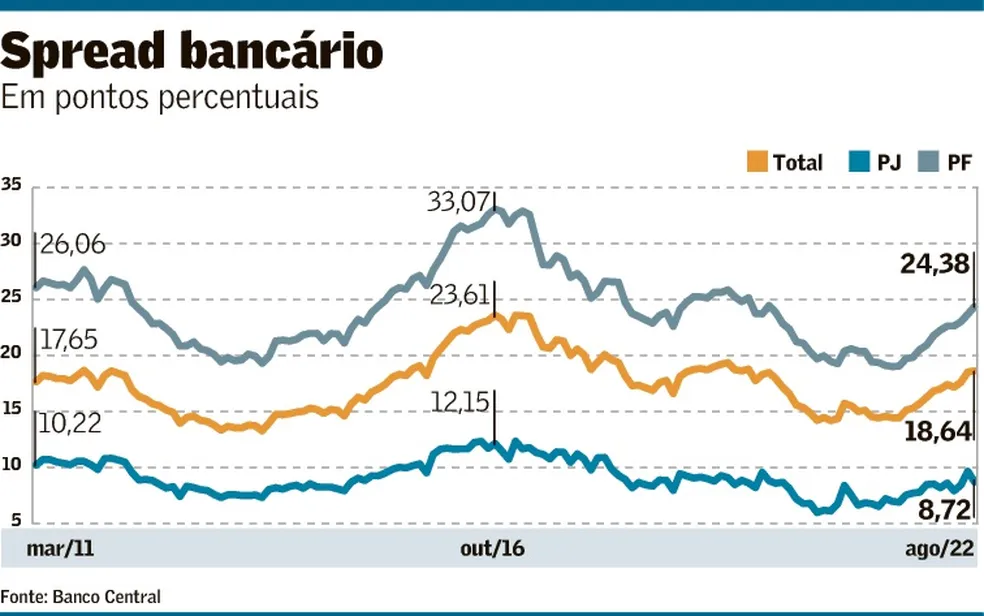

Segundo os dados mais recentes do Banco Central (BC), o spread bancário médio, que mede a diferença entre a taxa de juros cobrada pelas instituições financeiras nos empréstimos e a taxa que os bancos pagam na captação de recursos, alcançou 18,64 pontos percentuais em agosto. É o nível mais alto desde novembro de 2019.

A alta teve início em meados do ano passado, depois de uma sequência de quedas que levou o spread a 14,43 pontos, o menor nível em mais de oito anos. A atual trajetória de elevações foi puxada principalmente pelo spread cobrado das pessoas físicas, que alcançou 24,38 pontos, maior patamar também em quase três anos.

Economistas calculam, no entanto, que a maior parte do aumento da margem ficou para trás e não deve haver grandes altas adicionais. Eles também dizem que a agenda de reformas microeconômicas e de mudanças promovidas pelo BC nos últimos anos é positiva e ajuda a atenuar o movimento.

Uma das explicações apontadas pelos especialistas para o aumento do spread é o ciclo de elevação da Selic, que entre março de 2021 e setembro de 2022 passou de 2% para 13,75% ao ano.

“É um impacto indireto”, pondera o diretor de economia, regulação prudencial e riscos da Federação Brasileira de Bancos (Febraban), Rubens Sardenberg, a respeito do efeito da taxa básica de juros no spread. A Febraban representa as principais instituições financeiras do país.

De acordo com Sardenberg, as elevações da Selic normalmente indicam um cenário de “mais risco e instabilidade”, o que faz com que as instituições financeiras aumentem as taxas cobradas do tomador de empréstimo. Ele lembra que não só a taxa básica está mais alta, mas também a curva de juros em que os bancos se baseiam para captar recursos também está mais pressionada.

Mas esse não é o único fator. Parte da elevação recente do spread pode ser explicada por mudanças na composição das carteiras de crédito. Nesse caso, não há um aumento de fato da margem, mas os bancos concedem mais empréstimos em linhas mais arriscadas e, portanto, mais caras, o que eleva a média do spread. Isso tem acontecido do ano passado para cá, com a reabertura da economia e a volta do consumo depois da pandemia, que favorecem linhas como cartão de crédito e cheque especial.

O diretor de política econômica do BC, Diogo Guillen, ressaltou essa mudança no “mix” do crédito, com aumento na proporção de modalidades mais caras, na semana passada, ao divulgar o Relatório de Economia Bancária (REB).

Guillen destacou que a taxa média de juros cobrada em empréstimos aumentou 6 pontos percentuais no ano passado, atingindo 24,3% ao ano em dezembro. “Essa alta de juros se deu por aumento da taxa básica e mudança de mix, mudando de crédito de baixo custo para alto custo.”

O relatório do BC enfatiza que, diante de cenário menos favorável projetado para 2022, a expectativa é de “alta moderada na inadimplência (em direção aos níveis pré-pandemia)”. “Esse movimento da inadimplência e a migração das carteiras para um mix de maior risco podem aumentar o nível de ativos problemáticos ao longo do ano”, diz o documento da autoridade monetária.

O professor de finanças da Fundação Getulio Vargas (FGV) Rafael Schiozer também afirma que as instituições financeiras voltaram a oferecer crédito para os mais jovens, com mais risco embutido e juros mais altos, e em modalidades com menos garantias.

“Os bancos estão mais confortáveis agora em ofertar crédito para um público um pouco mais arriscado. Para pessoas físicas, isso ocorreu porque o desemprego diminuiu, e esse é o público que tinha sido mais afetado pela pandemia. Mesmo que a renda tenha caído em relação ao nível pré-pandemia, certamente está melhor do que há um ano”, diz.

Segundo Schiozer, o custo do crédito aumentou ainda em razão de uma pequena alta nos juros de longo prazo. “A inadimplência também aumentou um pouquinho, principalmente no crédito livre. Provavelmente ainda tenha algum reflexo de todas as renegociações e aumento de carências feitas durante a pandemia. Ainda tem uma parte das carteiras renegociadas que está não curada, e talvez isso acabe afetando o custo nas novas concessões também.”

Em relação às perspectivas para o spread, Sardenberg, da Febraban, afirma que não acredita em uma “tendência de aumento”. Para isso, aponta como razões um cenário em que a inadimplência deve crescer, mas não a ponto de ficar “fora de controle”; e sinais “bem positivos” da atual queda da inflação, que posteriormente deve ser seguida por recuos da Selic.

Mas, para que a queda do spread ganhe traços mais estruturais, o diretor da Febraban defende uma estratégia mais focada na “diminuição de custos” das instituições financeiras do que necessariamente no “aumento da concorrência bancária”.

Ele cita como exemplos a diminuição dos depósitos compulsórios (recursos dos bancos retidos pelo BC para servir como colchão de liquidez); aprimoramento da recuperação de garantias, em linha com a proposta do Marco das Garantias, em tramitação no Congresso; e redução da carga tributária. Parte dessa agenda estrutural já está em andamento, com a aprovação do cadastro positivo e o próprio corte de compulsórios. “Estamos caminhando nessa direção [de spreads estruturalmente menores]”, afirma.

Fábio Terra, professor de economia da Universidade Federal do ABC (UFABC) e do programa de pós-graduação em economia da Universidade Federal de Uberlândia (UFU), defende que “aumentar a concorrência bancária” é essencial. Ele destaca a importância da Agenda BC#, conjunto de propostas em implantação pela autoridade monetária para elevar a competição e modernizar o sistema financeiro. Faz parte da agenda o open finance, por exemplo.

“Se não fossem essas mudanças, possivelmente os spreads seriam ainda maiores”, diz. “É esse o caminho a ser perseguido.”

Por Estevão Taiar e Larissa Garcia, do Valor Econômico

Leia a seguir