FIES: programa pode beneficiar as ações do setor de educação?

As ações de Cogna (COGN3), Yduqs (YDUQ3), Ser (SEER3) e demais empresas do setor de educação superior subiram em conjunto na bolsa por conta de movimentações relacionadas ao FIES. O bom resultado veio depois de o governo anunciar que estava tocando alguns estudos para reabilitar o Fundo de Financiamento Estudantil (FIES).

Com a alta, a dúvida do investidor é se o movimento das ações das empresas do setor está apenas atrelado às iniciativas relacionadas ao FIES. Além disso, também há questionamentos sobre o tamanho do impacto do FIES no valor das ações.

Para os analistas do mercado ouvidos pela Inteligência Financeira, o desempenho do setor de educação na bolsa está, sim, dependendo dos rumos que o novo governo deve dar ao FIES.

“O mercado espera que o FIES aumente a demanda por novos cursos de ensino superior”, avalia Bruno Damiani, analista de varejo da Western. “Principalmente no modelo presencial. Não se sabe se haverá efeito também sobre o EAD. Eu acredito que não porque os preços nessa modalidade já estão bem acessíveis, com cursos a R$ 100 em alguns casos”, completa.

“O reestabelecimento do FIES deve favorecer as empresas que têm exposição maior no presencial, que seriam Ânima (ANIM3), Cruzeiro do Sul (CSED3) e Yduqs (YDUQ3)”

Bruno Damiani, analista de varejo da Western

Ações

No começo da tarde de segunda-feira (20), as ações da Cogna caíam 1,79%, a R$ 2,19.

A Ser Educacional tinha queda de 3,15%, a R$ 3,69.

A Yduqs perdia 3,70, a R$ 7,29.

A Cruzeiro do Sul descia 0,38%, a R$ 2,59.

Ânima caía 2,02%, a R$ 3,89.

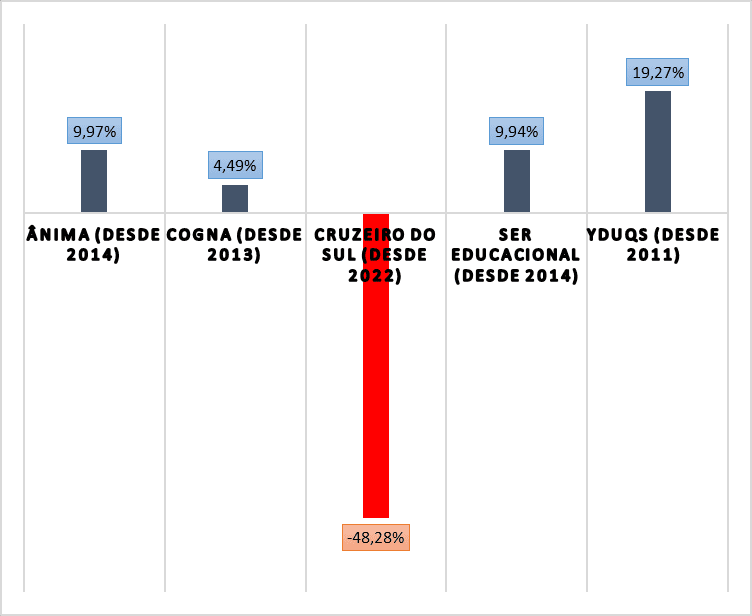

Rentabilidade média por empresa de educação superior na bolsa desde 2011

‘Todas as empresas ganhariam’

Já a Cogna, que foi uma das principais beneficiadas do programa em suas primeiras fases e está entre as mais comercializadas do setor, tem hoje grande exposição ao EAD, o que limitaria os benefícios de um novo FIES mais voltado aos cursos presenciais, “embora a empresa esteja fazendo lobby para que o FIES inclua o EAD”, diz o analista.

Durante o primeiro período de fortalecimento do FIES, a Cogna chegou a ter 75% da sua receita proveniente do programa, segundo Fábio Sobreira, analista-chefe e sócio da Harami Research, que, ao contrário de Damiani, avalia que a Cogna pode ser novamente a maior beneficiada.

“Acho que todas as empresas ganhariam, de forma geral, com o reestabelecimento do programa”, diz. Ainda assim, ele destaca que não se sabe os moldes em que seriam feitas as novas concessões, o que poderia favorecer alguns players em detrimento de outros.

Ações da Yduqs e Ser em destaque

Ainda assim, este não é o único fator relacionado ao desempenho das empresas na B3. Sem a presença do programa, as empresas mais promissoras para o investidor são Yduqs e Ser, segundo Sobreira, porque são as que apresentam balanço mais saudável que o das concorrentes.

“Yduqs e Ser são as mais ‘certinhas’ do setor, apesar de ainda apresentarem balanços ruins. Está faltando a essas empresas de educação se adaptarem de forma eficiente ao modelo digital”

Fábio Sobreira, analista-chefe e sócio da Harami Research

Aliás, ele avalia que o setor como um todo ainda precisa amadurecer para ser, de fato, uma opção de maior rentabilidade e segurança para o investidor. E isso passaria por uma digitalização semelhante à que foi vista com os bancos, quando passaram a perder clientes para as fintechs.

“Tem que ser igual com as empresas de educação. Elas precisam enxugar operações e custos, e já estão oferecendo cursos mais baratos. A educação mudou e está faltando as empresas chegarem a um bom nível de readequação”, aponta.

O que dizem as universidades

Na perspectiva dos grupos empresariais, o FIES deixou de ser uma contribuição importante para a receita das instituições nos últimos anos, com o arrocho do governo no financiamento voltado à educação superior, segundo a Associação Brasileira de Mantenedoras de Ensino Superior (ABMES).

“Consequentemente, as empresas investem em financiamentos próprios. Outras optam pelo desconto puro e simples e por isso a gente tem assistido uma potencialização da guerra de preços”, diz Celso Niskier, diretor presidente da associação.

O representante das empresas do setor diz que, quando o financiamento estudantil era volumoso, “as instituições competiam com base na qualidade, já que o crédito estava disponível para aqueles que se habilitassem”.

Com a redução, o efeito foi “devastador sobre o tíquete médio e prejudicou a saúde financeira do setor como um todo, mas principalmente das pequenas e médias espalhadas pelo país e que têm uma função de inclusão social muito importante”, completa Niskier.

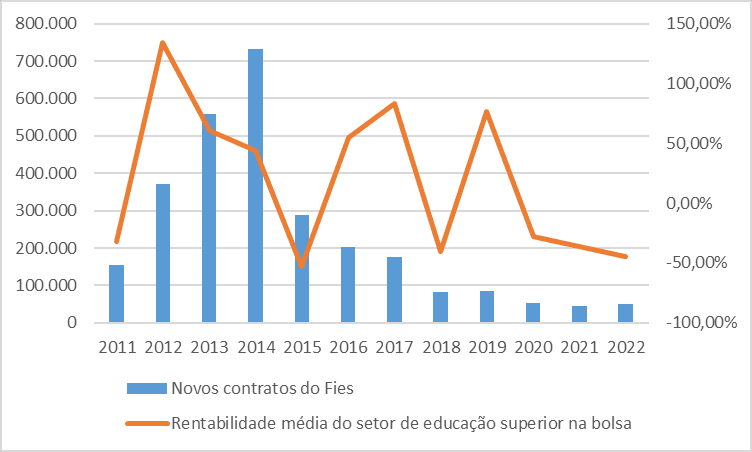

Novos contratos x rentabilidade média das ações

Setor depende do aumento de empregos

A melhora dos balanços das empresas independentemente do programa de financiamento está relacionada principalmente com a manutenção do aumento de postos de trabalho, acompanhados de uma melhora na renda, diz Damiani, da Western.

“Além disso, tem também a inflação corroendo o poder de compra. Olhando para frente, as perspectivas de emprego não são boas, e inflação e juros elevados também não ajudam o setor”, pondera o analista.

Boas notícias

Mas nem tudo são sombras no setor de educação. As empresas têm apresentado aumento no número de captação de clientes, e as listadas na bolsa se destacam “porque fizeram um bom trabalho de marketing e estão bem estruturadas para este ciclo”, diz Damiani. “Nas últimas conversas com consultorias e empresas, as notícias foram que a captação cresceu em níveis razoáveis. Houve um degrau em fevereiro, mas em janeiro e março houve um aumento”, diz.

Ele também destaca que as empresas estão conseguindo repassar para o cliente, tanto os novos quanto os veteranos, um preço acima da inflação, o que garante um alargamento das margens, ainda que discreto.

O que deve acontecer com as ações do setor de educação?

Apesar da melhora pontual em aspectos micro, um possível aumento substancial das ações está mesmo condicionado ao FIES, avaliam os analistas. Damiani diz que, mesmo que o programa seja reformado este ano, os efeitos devem vir apenas em 2024. “Mesmo sem o FIES, as empresas estão num valuation atrativo, mas só para 2024”.

“Neste ano, ainda teremos desafios, com a Cogna apresentando prejuízos e a Ânima com uma alavancagem elevada. A Yduqs deve ter um valuation mais atrativo já em 2023, mas fica ainda mais interessante olhando para 2024”, acrescenta Damiani.

Leia a seguir