Fundos têm maior resgate em 14 anos; retiradas ultrapassam R$ 168 bilhões

Se tudo indicava que o mercado de fundos de investimentos mostrariam uma grande dança das cadeiras em 2022, com os recursos sendo migrados de produtos mais arriscados, como fundos de ações e multimercados, para carteiras de renda fixa, um volume concentrado de resgate de fundos mais conservadores no último mês do ano mudou esse quadro.

Com a retirada líquida de R$ 128,6 bilhões de produtos de renda fixa no último mês do ano até o dia 29, a indústria como um todo acabou vendo os resgates superarem os aportes em R$ 168,07 bilhões também até o dia 29.

Em termos nominais para a captação, este foi o pior ano para a indústria desde 2008, período marcado pela crise global acarretada pela bolha imobiliária nos Estados Unidos. O saldo da indústria naquele ano ficou em R$ 65,6 bilhões de retiradas líquidas, que equivaleriam a R$ 184,18 bilhões hoje, em valores corrigidos pela inflação.

Vale lembrar que os números dizem respeito à entrada e retirada de dinheiro novo em fundos, e não ao patrimônio investido. O total doméstico no mercado de fundos está em R$ 7,348 trilhões em capital – em termos gerais, o mercado num todo passa bem longe de uma estiagem.

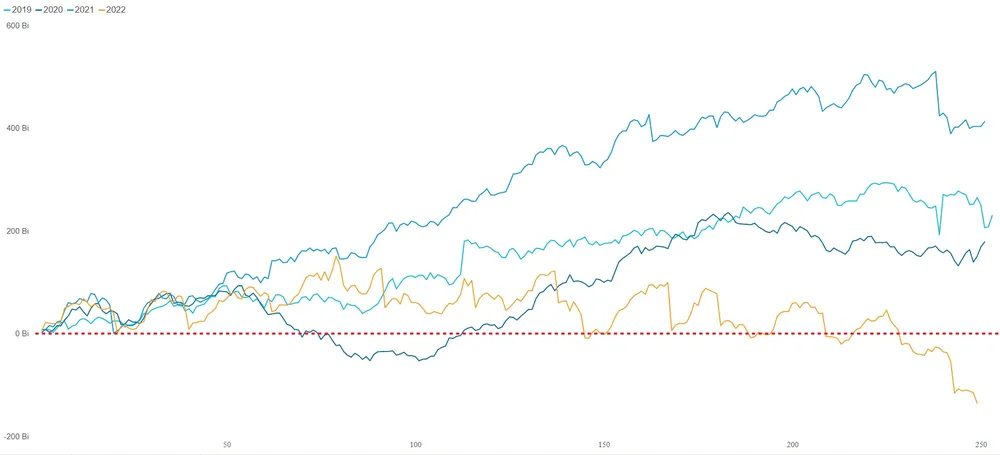

O fluxo negativo de captação líquida neste ano se aprofundou dezembro adentro, que, nos 29 dias reportados pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), registrou uma multiplicação dos resgates. Até novembro, olhando todos os fundos do país, as retiradas superavam os aportes em R$ 21,4 bilhões. Com os R$ 146,6 bilhões que saíram só em dezembro, a sangria se multiplicou por 7,8 vezes.

*0,8% restantes são dos fundos offshore, cuja sede fica localizada formalmente no exterior. Com patrimônio líquido de R$ 58,44 bilhões, a Anbima não fornece dados de fluxo na classe.

Conjuntura do ano

Além de um provável resgate concentrado em dezembro, o que dificultou o trabalho de captação nos fundos em 2022 foi a elevação de patamar da taxa de juros, especialmente quando a Selic atingiu os dois dígitos, que tornou hercúleo o trabalho de atrair recursos. A maioria sofreu mais que o normal para convencer os investidores do mercado brasileiro a voltarem a tomar risco.

Isso porque, se 2021 foi um ano de captação líquida recorde nos fundos de investimentos, que fecharam o ano positivos em R$ 370 bilhões, 2022 ficou marcado pela volatilidade e volume expressivo de resgates na reta final. A distância parece pequena entre uma janela e outra para tamanha guinada, mas se trata de um retorno do investidor brasileiro aos seus velhos hábitos poupadores.

“O brasileiro tem um perfil investidor mais conservador. Vimos uma mudança em 2020 com a taxa real negativa na renda fixa, que provocou uma entrada expressiva na bolsa. Desde então, temos observado uma reversão desse movimento”, diz Igor Cavaca, chefe de gestão de ativos (head of asset management) na Warren.

Segundo especialistas ouvidos pelo Valor Investe, o que reforçou a deterioração desse cenário e se refletiu de forma mais evidente nos últimos dois meses do ano foi a baixa visibilidade sobre a política econômica do governo eleito, que jogou o nosso já temeroso investidor para o campo mais conservador.

Cadê o investimento que estava aqui?

Em dezembro, os fundos de renda fixa saíram de uma captação líquida recorde no ano, acumulada em quase R$ 74 bilhões em aplicações até novembro, para R$ 128,6 bilhões em retiradas. O considerável buraco eixado pela classe só ajudou a puxar ainda mais o fluxo de captações líquidas no mercado para o lado negativo no último mês do ano.

O valor não chega a ser uma ameaça para esses veículos, com um patrimônio de mais de R$ 2,8 trilhões e 38% de participação na indústria, avanço de 0,9 ponto percentual sobre 2021 e fatia recorde para a classe.

Os resgates nos fundos de renda fixa têm caráter sazonal, diferentemente do que acontece em outras classes. Tipicamente, o fim do ano é o período que empresas e investidores pessoas físicas buscam os recursos alocados nesses fundos mais conservadores para pagar as contas de fim e de começo de ano

Rodrigo Sgavioli, chefe de alocação e fundos da XP

Existiu, em paralelo e de forma mais perene em 2022, um movimento geral de redução de riscos no portfólio de investimentos, que se refletiu nessa corrida por resgates nos fundos de risco mais elevado.

“Outro fator desse cenário é a poupança (das famílias), dado que a inflação alta prejudicou o orçamento. Então parte desses investidores recompuseram esse orçamento via resgates nesse tipo de produto”, avalia Rodrigo Cabraitz, especialista em alocação da Principal Claritas.

Tanto que, mesmo ganhando representação de mercado, os fundos de renda fixa saíram de 2021 com um saldo positivo de R$ 215,2 bilhões em captação líquida para um 2022 encerrado com R$ 54,3 bilhões em retiradas.

Já a história com fundos de ações e os multimercados é um pouco diferente. No último mês do ano, as duas classes tiveram um fluxo negativo superior a R$ 10 bilhões. No acumulado de 2022, a captação líquida ficou acima de R$ 70 bilhões e R$ 86,7 bilhões em retiradas dos veículos nessas classes, respectivamente.

O mesmo aconteceu com os fundos de investimentos em direitos creditórios (FIDCs) – outro ativo com percepção de risco mais elevada -, que tiveram um saldo de resgate de quase R$ 11,3 bilhões no último mês, e acabaram fechando o ano com captação positiva reduzida a quase metade, em R$ 12,4 bilhões.

Inimigos da segurança

“Nem o expressivo resultado dos multimercados, que estão com retornos até acima do CDI e fizeram um dos melhores anos da classe, foram suficientes para conter o volume de resgates”, diz Sgavioli. O mesmo vale para os fundos de ações, que andam descontados, segundo as análises de mercado, embora este argumento não seja suficiente para convencer investidores a ficar, garante o especialista da XP.

Cabraitz, da Principal Claritas, chama a atenção ainda para a dispersão de resultados na classe dos multimercados. Pelo IHFA, índice de hedge funds (fundos de cobertura) da Anbima, os multimercados superaram em performance o Ibovespa, o CDI e o dólar, “então os que mais se destacam positivamente em termos de retornos dentro do índice acabam tendo melhores resultados em captação, mas o contrário também é verdade”, resume.

O que esperar em 2023?

Partindo de um cenário-base em que as taxas de juros devem se manter em dois dígitos e seguir próximas dos 14% quase o ano todo, a XP enxerga um ano mais neutro em termos de captação para os fundos multimercados. “Só acredito que não será tão negativo quanto 2022 porque os multimercados têm entregado bons retornos, e, logo, o investidor vai perceber isso”, pontua Sgavioli.

Em termos de performance, o especialista vê uma continuidade do que foi o último período para a classe. Os multimercados se destacam por não serem produtos claramente direcionais, o que significa que não precisam de bolsa, dólar ou juros em uma direção específica para ganhar dinheiro – tem flexibilidade para tentar ganhar qualquer que seja o movimento.

A Principal Claritas também gosta da classe dos multimercados para 2023, um ano para o qual prevê mais volatilidade, portanto a assimetria desses produtos será relevante para garantir retornos mais expressivos.

Sobre o mercado de ações, os especialistas divergem. “Acreditamos que os fundos de ações podem surpreender positivamente, por estarem nas mínimas quase históricas em termos de percentual representativo na indústria (hoje, têm 6,45% do volume no mercado), o que é uma alocação estrutural muito baixa para a classe”, explica o chefe de alocação e fundos da XP.

Para ele, o mercado pode ter exagerado a piora na bolsa e no câmbio, e é nesse ambiente de aumento dos prêmios de riscos que os gestores conseguem montar posições. “Esses tendem a ser bons momentos para investidores de sangue frio – isso, claro, quando não estamos falando de um cenário com uma piora estrutural, aquela que carregaria uma perspectiva negativa”, resume Sgavioli.

Já Cabraitz explica que, em bolsa, a gestora Principal Claritas deve preferir seguir mais tática em função da falta de visibilidade no campo político no Brasil e, no exterior, por conta do cenário na China, que poderia impactar positivamente commodities e, consequentemente, a bolsa brasileira. “Existe ainda a possibilidade de o Fed (o banco central norte-americano) voltar a cortar juros no segundo semestre, o que seria bem relevante para o mercado como um todo”, conclui.

Por Beatriz Pacheco

Leia a seguir