Por que o balanço do Bradesco (BBDC4) do 1º tri pode ser um divisor de águas para as ações

O Bradesco (BBDC4) divulga seus resultados do primeiro trimestre de 2024 na próxima quinta-feira (2).

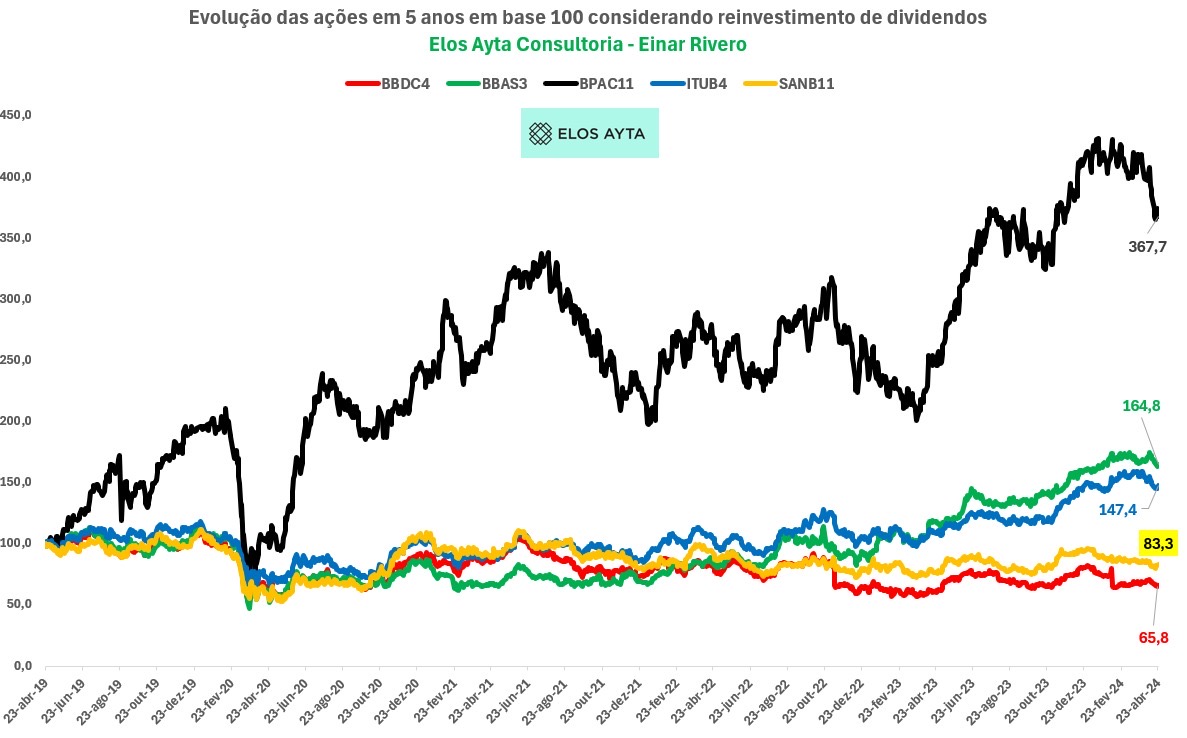

Desta vez, além dos dados rotineiros de crédito, inadimplência e provisões para calotes, os investidores vão querer motivos para acreditar que o banco está saindo do atoleiro que fez suas ações caírem 60% nos últimos cinco anos.

Será o primeiro ciclo trimestral completo sob Marcelo Noronha, que assumiu em novembro, substituindo Octávio de Lazari, demitido, no ano do octogésimo aniversário da instituição.

Assim, a expectativa é de que após os primeiros 150 dias no cargo Noronha já tenha um diagnóstico do que é preciso para o banco voltar a ser lucrativo como o rivais.

Isso inclui levar novamente o retorno sobre o patrimônio líquido (ROE) para perto de 20%.

No último quarto de 2023, esse índice, que mede quanto um banco remunera o capital de seus acionistas, ficou em 6,9%.

Assim, comparativamente o Banco do Brasil (BBAS3) alcançou 22,3% enquanto o do Itaú Unibanco (ITUB4) foi de 21,2%. O BTG Pactual (BPAC11) fez 23,4%.

Como mostra o gráfico de projeções para o desempenho de janeiro a março, isso não virá neste trimestre.

Previsões de analistas para 1º tri/24 do Bradesco

| Casa de análise | Lucro líquido recorrente (Em R$ bilhões) | Variação anual | Rentabilidade (ROE) |

| Bank of America | 4,06 | -5% | 10% |

| Itaú BBA | 3,97 | -7,2% | 9,8% |

| XP | 3,78 | -12,1% | 9,5% |

| BTG Pactual | 4,045 | -5,5% | — |

| Goldman Sachs | 3,492 | -18,4% | — |

Bradesco (BBDC4): entre os desafios, o que vem primeiro?

Na verdade, uma recuperação sustentada levará anos.

Dessa forma, os próprios executivos do banco admitem que um ROE ao redor de 15% não virá antes de 2026.

O problema é que o banco localizado na Cidade de Deus, em São Paulo, não terá tempo de sobra para se recuperar.

Ao contrário. Os bancos digitais, capitaneados pelo Nubank (ROXO34), já têm tomado amplas faixas do público de varejo, segmento em que no passado o Bradesco reinou absoluto.

Enquanto isso, BB, Santander, Itaú Unibanco e BTG Pactual duelam pelo público de renda mais alta, inclusive tomando clientes do Bradesco.

Sinal de problema no longo prazo

Assim, mais do que a fragilidade cíclica provocada por um período de crédito ruim de outras vezes, especialistas desta vez veem na baixa lucratividade do Bradesco (BBDC4) o sinal de problemas de longo prazo.

Eles vão desde aspectos culturais, como o de privilegiar a ‘prata da casa’ para o comando, aspectos de governança e capacidade de se adaptar ao atual momento do mercado.

Noronha já indicou planos de dar mais ênfase à remuneração variável para executivos, buscar talentos no mercado e contratar mais profissionais de tecnologia.

“A cabeça do novo CEO aponta na direção correta, mas não é fácil mover um transatlântico”, disse Felipe Miranda, fundador da Empiricus.

“Cultura não é propriamente de agilidade, inovação, de alinhamento de cabeça de dono”, acrescentou. “Falta isso ao Bradesco.”

Bancos sofrem, Bradesco (BBDC4) sofre mais

Então, é fato que o ambiente para os grandes bancos tradicionais não tem sido amistoso no Brasil nos últimos anos.

Além da concorrência com os neobanks, os efeitos da pandemia, o PIX, o mix de inflação e juros altos e o colapso da Americanas (AMER3) atentaram contra as receitas e ampliaram as perdas setor.

Assim, com exceção do BTG Pactual, menos exposto ao mercado bancário do que os demais, as ações dos quatro maiores listados refletiram o cenário mais adverso.

O Bradesco, contudo, ficou para trás, ainda que com a companhia próxima do Santander.

Oportunidade?

Para efeito de ilustração, quem tivesse comprado uma ação do Bradesco (BBDC4) há cinco anos a R$ 10, hoje teria R$ 4.

Ainda assim, a cotação atual não parece seduzir muitos analistas.

Das 13 casas de investimento que acompanham a ação, apenas três têm recomendação de compra, segundo o The Wall Street Journal.

“Embora saudemos uma possível melhoria no índice de inadimplência, bem como os esforços para acelerar o crescimento dos empréstimos e reduzir o número de funcionários, (…) acreditamos que o banco poderá enfrentar um ROE abaixo do custo de capital durante os próximos dois anos”, afirmou Aline de Souza Cardoso e equipe no relatório do Santander Investment Banking.

Em outras palavras: na opinião da equipe, não vale a pena correr o risco Bradesco por enquanto.

Por outro lado, é justamente o ‘atraso’ das ações em relação aos rivais que pode abrir oportunidade de longo prazo.

Nas contas do Itaú BBA, BBDC4 é negociada atualmente por um valor que está 40% abaixo da média histórica.

E uma recuperação parcial nos últimos meses, segundo o analista Pedro Leduc, indica “que alguma esperança de recuperação já está precificada”.

Assim, em relatório com base em dados do Banco Central, o Goldman Sachs notou que o Bradesco foi o único dentre os grandes bancos que não teve piora nos índices de inadimplência no começo de 2024.

Além disso, o banco foi um destaque de crescimento da carteira de crédito.

Isso levaria o lucro do Bradesco (BBDC4) no primeiro trimestre ser 20% maior do que previmos, afirmou a equipe do Goldman liderada por Tito Labarta.

Santander (SANB11) abre a temporada entre os bancos

O Santander será o primeiro dos grandes bancos listados no Brasil a publicar os resultados do primeiro trimestre, na terça (30), antes da abertura da bolsa.

Para a franquia do banco espanhol no país, a expectativa é de recuperação lenta, com sinais positivos.

“Esperamos forte crescimento do lucro, confirmando a nossa visão de que os resultados vão na direção certa”, afirmou o Bank of America.

Previsões dos analistas para resultados do Santander Brasil no 1º tri/24

| Casa de análise | Lucro líquido recorrente (Em R$ bilhões) | Variação anual | Rentabilidade (ROE) |

| Bank of America | 2,855 | 33% | 13,3% |

| Itaú BBA | 2,756 | 28,8% | 12,8% |

| XP | 2,612 | 22% | 12% |

| BTG Pactual | 2,76 | 33,8% | — |

| Goldman Sachs | 2,356 | 10,1% | — |