Opinião: Bear market rally ou mudança de ciclo?

Você sabia que os ciclos de mercado podem ser diferentes dos ciclos de economia? Essa compreensão é importante e você pode não se dar conta disso. Se os ciclos são diferentes em termos de períodos, poderíamos ver, por exemplo, o mercado de ações em alta mesmo com dados muito ruins de economia, ou ainda o mercado caindo mesmo com dados muito bons no cenário econômico.

Em que momento estamos atualmente? Como compor uma carteira considerando o estágio de mercado que vivemos? E mais… A temporada de balanços caminha para o fim, quais as conclusões que podemos tirar desta safra?

Mudança de ciclo ou Bear Market Rally?

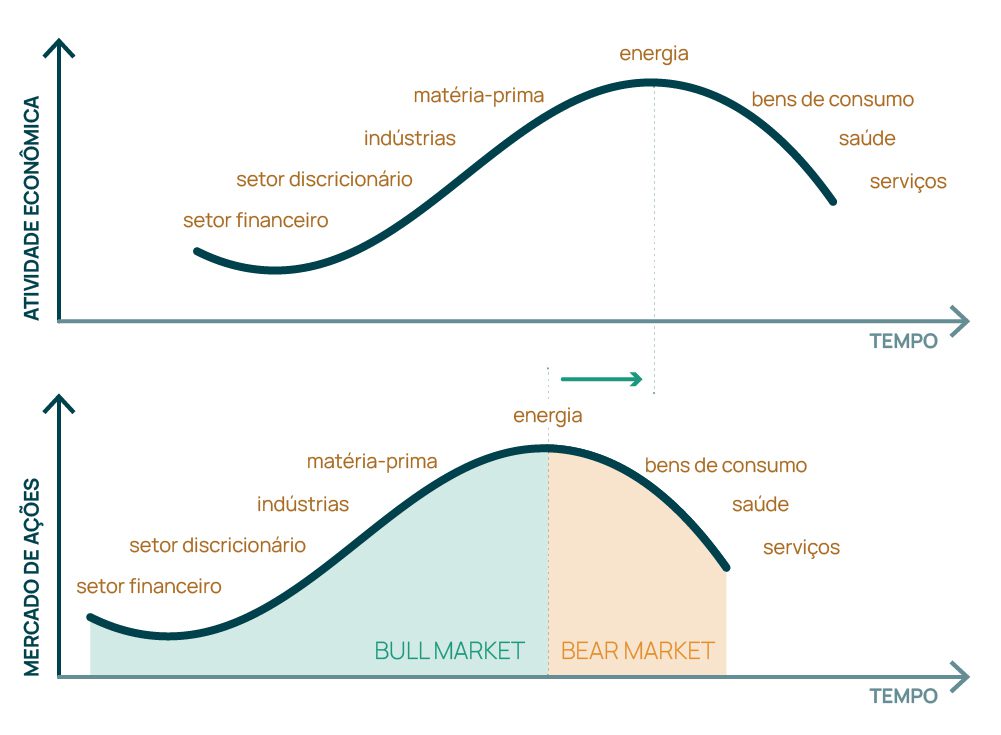

O gráfico abaixo é apenas conceitual e não se refere a um determinado tempo específico, mas ajuda explicar porque os ciclos de mercado podem ser diferentes dos ciclos de economia . A ideia é que o mercado de capitais (seja ele de títulos ou ações) se movimenta antes dos ciclos econômicos. Logo, momentos de pico ou vale em termos da economia real podem não coincidir com picos e vales de mercado, os quais acontecem antes. O gráfico mostra essa importante relação, com os ciclos econômicos em laranja, e os ciclos de mercado em azul-petróleo.

Indo além, mas tendo os ciclos em mente. Podemos relacionar os ciclos da economia com estágios do mercado de capitais.

Refiro-me aqui a títulos e ações. Uma representação teórica e hipotética que serve para ilustrar como classes de ativos podem se comportar em diferentes ciclos é um diagrama de seis estágios, que compara o momento vivido nos mercados de títulos e de ações ao desempenho da economia (curva azul).

Esses estágios e essa relação não são uma regra e não tiram a imprevisibilidade do mercado, dos ciclos e da economia. Eles apenas nos ajudam a analisar e a “ler” o mercado.

Esta é uma ilustração hipotética e não reflete o desempenho real de qualquer classe de ativos em particular. O desempenho futuro não pode ser garantido e os rendimentos dos investimentos oscilarão com as condições do mercado.

Em que estágio estamos?

Ora, muito se fala ou se discute se a economia norte-americana está ou não em recessão. Tecnicamente, a julgar pelos últimos dois dados de PIB negativos poderíamos dizer que sim. Mas, de acordo com o atual governo, “há controvérsias”. Deixando-as de lado: se a economia vive uma desaceleração/recessão, poderíamos inferir que estaríamos possivelmente numa transição em algum momento entre os estágios “VI” , “I” e “II”.

No mercado norte-americano, nas últimas semanas, o que vimos foi a recuperação dos preços de títulos – medidos pela alta de 5,17% no Bloomberg US Agg Total Return Index entre 14 de junho a 04 de agosto. O desempenho positivo também foi observado no mercado de ações – S&P 500 teve alta de 13,23% no mesmo período e as commodities (índice Dow Jones de commodities) acumulam quedas de 15,25% desde 10 de junho. Ou seja, teríamos características de um estágio “II”.

Tenha em mente que as pessoas físicas não podem investir diretamente em qualquer índice. O desempenho passado pode não ser indicativo de resultados futuros.

Por outro lado, existe algo chamado Bear Market Rally, quando o mercado de ações apresenta uma recuperação mesmo sem uma mudança na tendência de queda mais geral do mercado. E vimos isso aparecendo aqui na mídia americana, mais especificamente no Wall Street Journal: olhando desempenhos de bear markets desde 1950, o S&P 500 subiu em média 15% em 32 dias de negociação (a duração do rali atual, tomando meados de junho como ponto de partida). E se de fato estamos apenas vivendo um rally de bear market, estaríamos mais para os estágios “VI” e “I”, com a economia ainda desacelerando e os preços dos ativos sofrendo.

Mudando a carteira?

Essa é uma discussão deveras importante porque dá norte a mudanças de carteira, afinal, se o ciclo mudou, caberiam ajustes ao portfólio.

Novamente, não há uma regra, mas uma forma de se posicionar para os ciclos é através da alocação em setores que apresentaram performances melhores em diferentes períodos/estágios do ciclo. O esquema abaixo traz uma ideia de alocação ou priorização de setores para o portfólio de acordo com o ciclo econômico.

Cabe aqui ressaltar, como sempre: não há nada infalível no mercado de ações, e essa alocação apresentada pode não ser a de melhor performance no atual ciclo. Investimentos setoriais (energia, saúde, indústrias, matéria-prima, mercado financeiro, etc.) representam empresas envolvidas em negócios relacionados a um setor específico. Eles estão sujeitos a uma concorrência feroz e seus produtos e serviços podem estar sujeitos a rápida obsolescência. Há riscos adicionais associados ao investimento em um setor individual, incluindo diversificação limitada. Tenha em mente que não há garantia de que qualquer estratégia será bem-sucedida ou lucrativa, nem protegerá contra uma perda.

Investimentos setoriais são empresas envolvidas em negócios relacionados a um setor específico. Eles estão sujeitos a uma concorrência feroz e seus produtos e serviços podem estar sujeitos a rápida obsolescência. Há riscos adicionais associados ao investimento em um setor individual, incluindo diversificação limitada. Tenha em mente que não há garantia de que qualquer estratégia será bem-sucedida ou lucrativa, nem protegerá contra uma perda.

Conclusão

Não tenho uma conclusão clara, mas tendo a concordar com a segunda hipótese: a de que vivemos um rally de bear market. O motivo que me leva a essa inclinação é o fato de ainda não termos visto sinais concretos de controle da inflação e de um ajuste maior no mercado de trabalho que de fato desafogue a pressão sobre o FED para aumento de juros. Junto a isso, a economia segue em desaceleração. Os resultados corporativos têm surpreendido positivamente, mas temos 2 pontos negativos a ressaltar: (i) os números maiores que as expectativas acontecem depois de uma revisão de estimativas antes do início da safra de balanços; (ii) mais empresas vêm anunciando revisões de lucros para baixo. Seguiremos acompanhando.

E o que os resultados nos dizem até aqui?

Passadas algumas semanas do começo da divulgação de resultados corporativos, agora podemos fazer um balanço dos balanços.

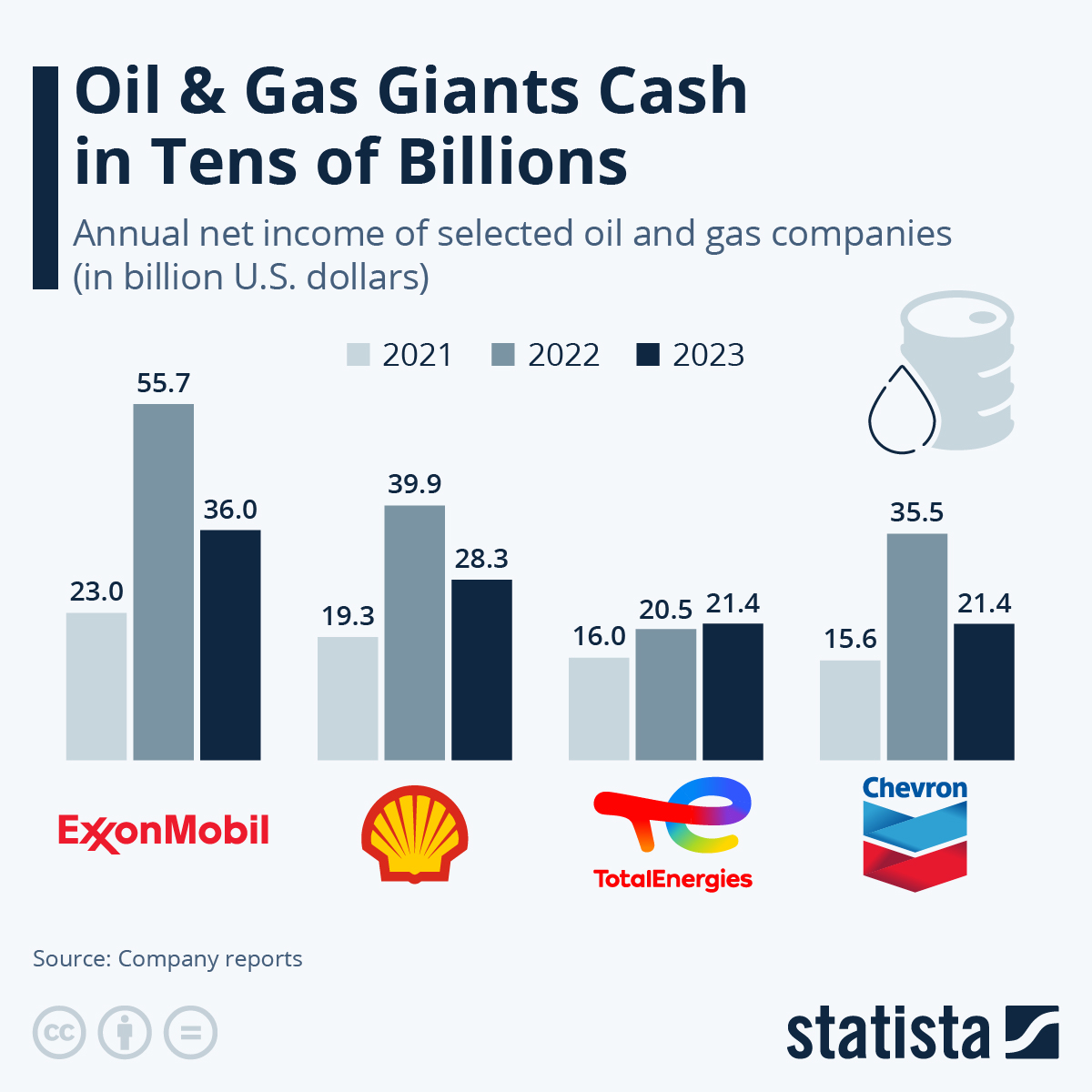

Até o dia 4 de agosto, 410 empresas do S&P 500 divulgaram seus resultados. Em geral temos visto mais surpresas positivas (empresas que batem as estimativas do consenso de mercado) do que negativas – vide as colunas “EPS Beats” e “Rev Beats” (veja em nova janela). Em geral tivemos um crescimento de lucros de +6,0% na comparação anual, ante uma estimativa de lucros +4,1% superiores. Em termos de receitas, crescimento de +13,8% ante o 2º trimestre de 2021 e em oposição a uma estimativa de crescimento de +10,1%.

Akane Otani, do Wall Street Journal, faz uma ponderação importante: excluindo as empresas de energia, a situação se mostraria bem menos promissora, inclusive com queda de lucros das empresas do S&P ex-setor de energia (veja em nova janela).

Isso porque o setor de energia destoou realmente, com as empresas reportando lucros sensivelmente maiores que nos últimos anos. Para fins de exemplo, empresas como Exxon e Chevron chegaram a quadruplicar seus ganhos.

Fonte: Statista

Fonte: Statista

Então podemos dizer que excluindo o setor de energia, tivemos uma desaceleração de lucros modesta.

Outra característica dessa safra de balanços foi a redução de estimativas para os próximos resultados. Segundo artigo de John Butters, da Facset, os analistas de mercado diminuíram suas estimativas de Lucro por ação para o terceiro trimestre. A Alpine Macro corrobora isso, em gráfico que mostra que menos empresas forneceram guidances positivos olhando à frente; ou dito de outra forma, mais empresas optaram por revisar negativamente (reduzir) suas estimativas de lucros olhando à frente.