Mercado global em 2022: Uma retrospectiva

Eu já havia comentado, mas acho válido retomar o que nos trouxe até aqui. Este 2022 pode ser bem resumido em: Economia americana desacelerando, inflação alta atingindo máximas em 40 anos e superando – em muito – a meta de 2% do Federal Reserve (Fed, o banco central dos EUA), que teve uma reação forte ao tentar controlar esta alta nos preços elevando abruptamente as taxas de juros somado a um forte aperto monetário.

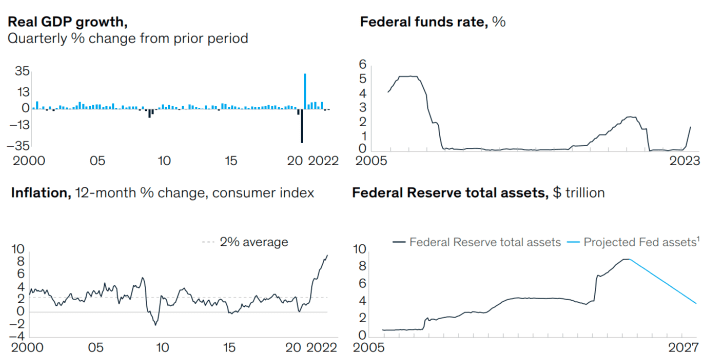

O conjunto de gráficos abaixo ilustra, com dados para a economia dos EUA, justamente isso que acabei de dizer. O gráfico superior esquerdo mostra o movimento do PIB americano. No gráfico à esquerda abaixo, temos a inflação alta que surpreende a todos. No canto superior direito, a reação do FED em tentar controlar essa inflação elevando os juros de forma muito rápida. E canto inferior direito, a redução do seu balanço (Ativos totais do Fed) feita até aqui, realizando um forte aperto monetário.

Nos principais mercados vimos uma queda de quase 20% no índice S&P500, 33% no Nasdaq e quase 10% no Dow Jones. Na outra ponta, o ouro avançou 0.6%, o petróleo valorizou 14% e o DJ Commodities ganhou 9%. Escrevi este texto em 22 de dezembro de 2022. Portanto, com os dados que tinha até esta data.

Veja o impacto direto na precificação dos ativos:

Ações em 2022

A desaceleração econômica e a inflação alta geraram uma pressão de maiores custos para as empresas e, consequentemente, perda nas margens, com lucros menores ou crescendo menos. A bolsa reflete o que acontece nas empresas. Logo, isso pode explicar a queda nos índices acionários.

Renda Fixa em 2022

Como grande parte dos títulos emitidos nos EUA são pré-fixados, em um cenário de alta de juros temos um impacto negativo nos preços devido à marcação a mercado desses títulos. Isso explica a fraca performance de bonds.

Commodities em 2022

A alta nos juros dos EUA elevou a cotação do dólar até o fim do terceiro trimestre. E a moeda americana mais valorizada torna as commodities mais caras mundo afora. Isso aliado a uma desaceleração de crescimento ajuda a explicar o fraco desempenho das commodities, especialmente na segunda metade do ano.

Emergentes em 2022

Tradicionalmente, mercados emergentes guardam relação com o mercado de commodities. Em suma, países como Brasil, Chile, África do Sul, Nigéria, entre outros, possuem uma economia onde os setores básicos como extrativismo mineral, vegetal ou agropecuário são mais relevantes no PIB, logo, seus mercados tendem a ser mais atrelados ao desempenho das commodities.

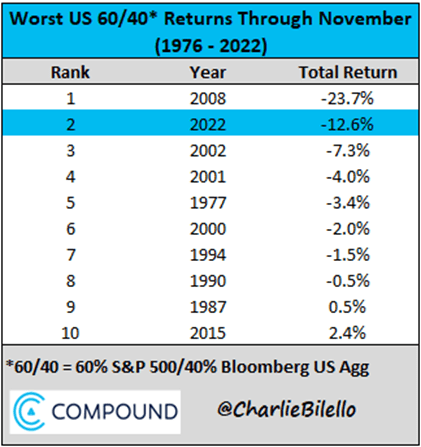

Outra forma de ver esse desempenho é através da alocação 60/40, dividindo o capital alocando 60% em ações e 40% em títulos de renda fixa (bonds). Essa regra desconsidera erroneamente o perfil de cada investidor, servindo apenas para ilustrar o fato de que mesmo carteiras diversificadas sofreram neste ano.

O site Compound Advisors comparou os retornos do S&P500 e do Bloomberg US Aggregate Bond Index, os resultados estão na tabela abaixo.

Enfim, um ano atípico

Não pelas quedas, afinal, elas acontecem, mas pela atuação dos bancos centrais na política monetária. Ao invés de agir atenuando o ciclo e a desaceleração em curso, o Fed, por exemplo, teve de subir juros de uma vez, atuando de forma cíclica e acentuando esse movimento.

Tradicionalmente, a política monetária é uma ferramenta usada em movimentos anticíclicos, e essa movimentação em consonância a uma economia que desacelera e de inflação alta pode ter gerado esse impacto em diferentes ativos. Essa é a grande diferença de 2022, ao meu ver.

Um olhar mais a fundo

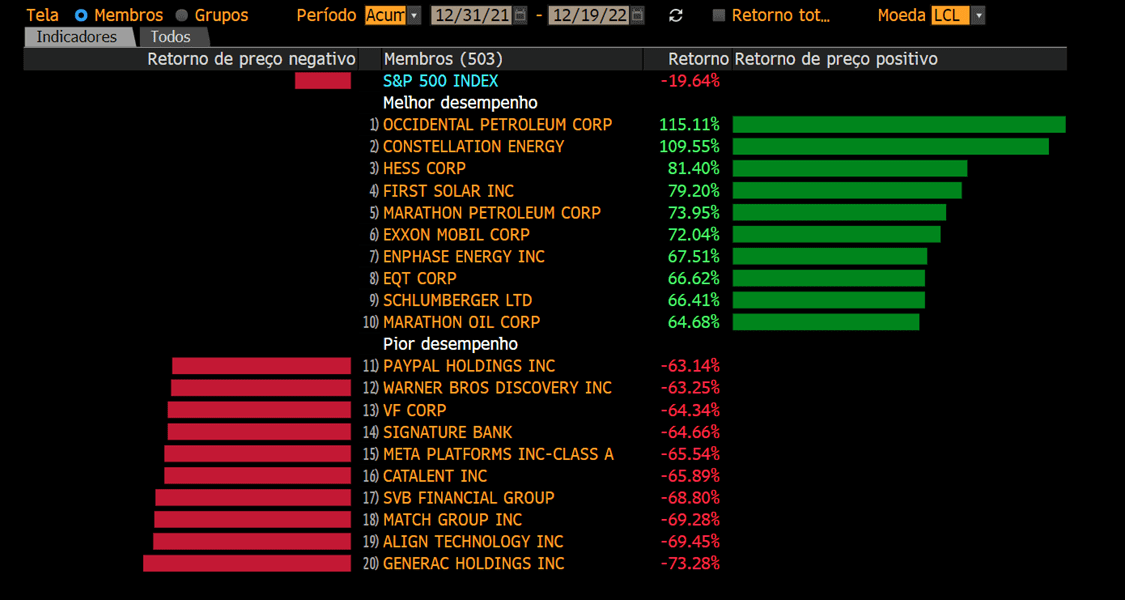

Esse foi o quadro geral entre as classes de ativos. Vamos agora olhar para dentro dos principais índices americanos e avaliar o desempenho das empresas, comparando as maiores altas e baixas do índice.

S&P500 em 2022

No índice S&P500, que perdeu 19,64% em 2022 (até 22/12), podemos notar que estrelando o top10 estão principalmente empresas dos setores de energia e petróleo. Estas companhias performaram acima do índice e ajudaram a reduzir as perdas, que poderiam ser maiores caso o investidor não tivesse estes setores em carteira. Nomes conhecidos como Occidental Petroleum, Exxon Mobil e Marathon Oil subiram mais de 60% no ano.

Entre as maiores quedas do mercado americano estão as empresas de tecnologia. Este, um dos setores mais resilientes da bolsa durante a pandemia, sofreu com o aumento dos juros e começou a demitir grandes quantidades de funcionários, em um esforço de serem mais lucrativas e eficientes operacionalmente. Entre os nomes mais famosos estão Paypal, Meta (controladora do Facebook) e Match Group, caíram mais de 60%.

Nasdaq em 2022

Com a queda expressiva de empresas tech, era de se esperar que o índice Nasdaq, composto por estas empresas, tivesse uma queda maior, retraindo 32,2%. No entanto, mesmo dentro do índice tivemos altas expressivas no top10, demonstrando a importância da diversificação. Constellation, Enphase e Pinduoduo subiram mais de 40%. Já na queda, Tesla, Rivian e Lucid, todas montadoras de carros elétricos, caíram mais de 50%.

Dow Jones em 2022

Por fim, o índice Dow Jones, um dos mais antigos e composto por apenas 30 empresas, foi um dos que menos sofreu, perdendo 10,13%. Apesar da concentração, dada a característica de ter empresas líderes em seus setores, ele acaba agregando empresas consolidadas e menos suscetíveis a riscos de curto prazo. As maiores altas foram Chevron, Merk e Amgen, enquanto nas maiores perdas tivemos Disney, Intel e Salesforce.

E o que fica de lição?

Não sabemos se os EUA, de fato, entrarão em recessão. O atual cenário leva a crer que sim, mas o mundo e a economia são sempre imprevisíveis e esse não deveria ser um fator ou uma “desculpa” para você não investir fora do Brasil.

Olhando o passado – e não há garantia de que ele irá se repetir – vemos que os bonds tiveram boa performance em momentos de recessão nos EUA.

Não por acaso, você que me acompanha aqui na IF sabe que tenho “batido nessa tecla”: a alocação em Renda Fixa nos EUA. A tradicional aplicação que é a queridinha dos brasileiros deve também angariar mais fãs em 2023 nos EUA.