Petrobras (PETR3; PETR4) deve reduzir dividendos

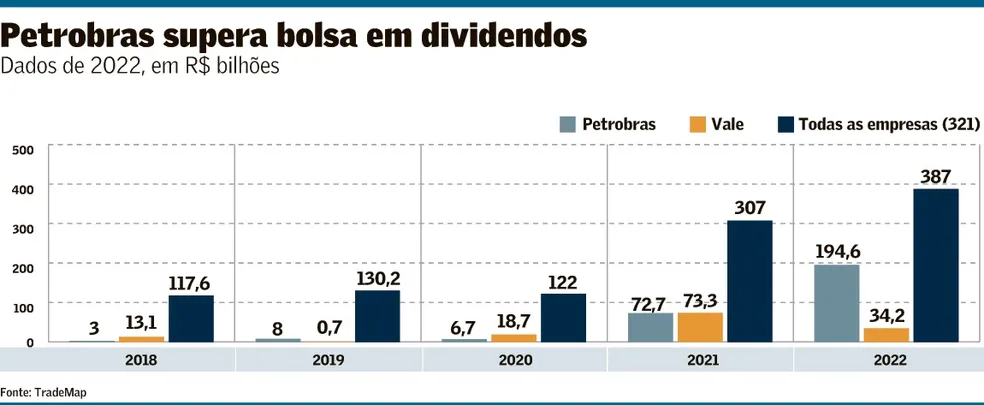

A Petrobras pagou, no ano passado, um volume maior de dividendos do que a soma de todas as outras empresas listadas na B3. Embalada pelos preços do petróleo e pagamentos extraordinários, a estatal distribuiu R$ 194,6 bilhões, mas a bonança não deve continuar, o que pressiona as estimativas para o pagamento de proventos para toda a bolsa em 2023.

O conjunto das companhias da B3, excluindo a Petrobras, distribuiu R$ 192,4 bilhões no ano passado, segundo dados do TradeMap adiantados ao Valor. A estatal deu um salto em relação a 2021, quando pagou R$ 72,7 bilhões, contra R$ 234,2 bilhões das demais. A Vale ficou no segundo posto em 2022, com R$ 34,1 bilhões, distante dos R$ 73,2 bilhões, distante dos R$ 73,2 bilhões do ano anterior.

Agora, sem distribuição extraordinária

O pagamento de proventos pela Petrobras em 2022 foi impulsionado pelas cotações do petróleo – sobretudo no primeiro semestre, quando o barril do óleo operou acima dos US$ 100. A empresa também fez uma distribuição extraordinária para reforçar as receitas do governo, ainda na gestão Bolsonaro, o que engordou o caixa da União em R$ 55,8 bilhões – fatores que não devem se repetir agora.

Dessa forma, a Petrobras deve apresentar recuo relevante no seu “dividend yield” (ou rendimento de dividendos, que representa a relação entre o montante distribuído e o preço das ações) neste ano, levando junto as projeções desse indicador para a bolsa como um todo, dado o peso da estatal.

Com o barril do petróleo no nível de US$ 80 e um novo conselho de administração assumindo a estatal na Assembleia Geral Ordinária (AGO) marcada para hoje, analistas acreditam que mudanças nas políticas de dividendos e investimentos da empresa devem limitar a distribuição de recursos.

Qual será o ‘yield’ para este ano?

O “yield” da Petrobras deve retroceder dos 40% registrados em 2022, mas há dúvidas sobre qual será o patamar deste ano. Ricardo Peretti, estrategista de ações da Santander Corretora, acredita ser improvável que os fatores que impulsionaram o indicador no ano passado voltem no curto prazo.

“Tivemos choque dos preços de petróleo por conta de fatores exógenos, como a guerra da Ucrânia, e, localmente, a disputa eleitoral fez com que o governo decidisse ampliar o pagamento de dividendos para fortalecer as contas públicas”, diz. “À frente, acreditamos que o petróleo deve rondar o patamar de US$ 85 e que o novo conselho da Petrobras irá mudar a política de dividendos da empresa, o que dificulta a ocorrência simultânea dos gatilhos vistos em 2022.”

O consenso das projeções do mercado aponta que a petroleira deve ter “yield” de 18% em 2023, acima dos 6,44% esperados para a bolsa (ante 9,94% no ano passado), mas há risco de esse número ser menor, segundo o executivo. Ele diz que, se a empresa pagar o mínimo permitido no estatuto, o rendimento pode ficar entre 8% e 9%.

Para Anand Kishore, gestor da Daycoval Asset, nos últimos anos, a empresa passou por processo de desalavancagem e desinvestimento, essencial para a construção do resultado de 2022, e isso pode deixar de ocorrer com a nova gestão. Ele projeta um “yield” de 17% para a Petrobras em 2023 e uma desaceleração para 10% no ano seguinte.

Para Kishore, o “yield” da Vale também sofrerá queda, ainda que mais suave, de cerca de 10% em 2022, para 9% em 2023 e 7,7% em 2024. “Nesse caso, a empresa está acompanhando o recuo nos preços do minério em relação aos patamares registrados nos últimos anos. Até existiu uma expectativa, seguida de precificação da commodity e das ações, em relação à reabertura da China, mas o que vimos até aqui foi uma melhora concentrada no terceiro setor”, diz.

Assim, para que haja manutenção – ou apreciação – do volume de dividendos pagos pelas empresas listadas em 2023, a massa das companhias ligadas à economia local precisaria exibir recuperação consistente em relação a 2022, movimento que parece distante. “Os primeiros sinais de acomodação da atividade têm impacto, assim como a manutenção dos juros em nível elevado”, diz Kishore.

Peretti, do Santander, lembra que o patamar da Selic pode continuar a exigir uma postura conservadora por parte das empresas, que distribuiriam menos proventos para preservar caixa. “E ainda temos alguns fatores no radar, como a reforma tributária. A discussão sobre os Juros sobre capital próprio também pode influenciar os números.

Leia a seguir