PETR4: Analistas veem risco político na Petrobras, mas mantêm aposta

Empresas citadas na reportagem:

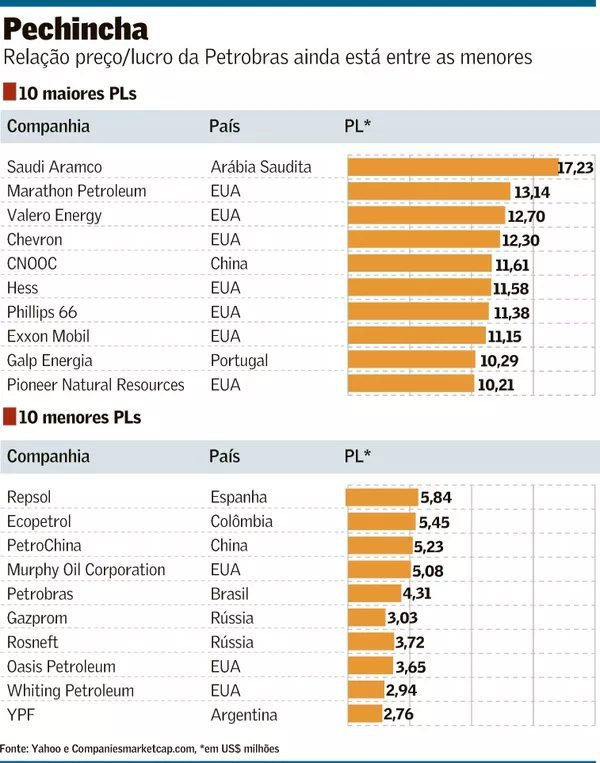

A ação da Petrobras (PETR3; PETR4) é negociada com desconto em relação a seus pares internacionais, fruto do risco político que historicamente assombra a estatal, mas analistas que acompanham a companhia não deram sinais que vão desistir do papel, apesar do aumento do risco de intervenção pelo controlador.

O indicador de preço/lucro (P/L) da Petrobras estava por volta de 4,3 vezes na quarta-feira, um dos menores entre as petroleiras. A Saudi Aramco, maior empresa do mundo em valor de mercado, tem um múltiplo de 17,2. Na americana Exxon, o P/L está em 11. Também estatal, a norueguesa Equinor tem um indicador de 7,2.

Num levantamento com 34 empresas do setor, a Petrobras fica na parte de baixo da lista, onde as russas Gazprom e Rosneft, a chinesa PetroChina, a colombiana Ecopetrol e a argentina YPF.

A relação P/L é um dos múltiplos mais tradicionais usados pelo mercado para identificar se uma ação está cara ou barata. O indicador mede a relação entre o preço da ação e seu lucro por ação projetado. Um número baixo sinaliza uma empresa que tem lucros altos comparados com sua avaliação pelo mercado e pode ser uma oportunidade de compra.

Os bancos e corretoras brasileiros não se baseiam só no P/L, mas sabem que há valor na Petrobras além do que está expresso no seu preço atual – especialmente depois dos avanços operacionais e financeiros dos últimos anos. No entanto, o risco político sempre pesou na companhia e esse fator é “descontado” das ações. Num momento de combinação de crise internacional e eleições no Brasil, a atenção tem de ser redobrada.

Na terça-feira, o Ministério de Minas e Energia (MME) anunciou um novo presidente para a estatal, apenas 40 dias depois da posse de José Mauro Ferreira Coelho. Caio Mário Paes de Andrade, o indicado, será o terceiro no comando só neste ano e o 41º executivo-chefe em 68 anos da companhia, casos eu nome seja confirmado em assembleia de acionistas.

Nos relatórios divulgados desde terça-feira, os analistas não falam em rebaixamento de suas recomendações para os papéis. Para isso, dizem confiar nos mecanismos – como a Lei da Estatais e o estatuto da companhia – que impediriam mudanças drásticas na política de preços da Petrobras no curto prazo.

A maioria dos bancos e corretoras aumentou recentemente seus preços-alvo para os papéis da estatal. De dez casas compiladas pelo Valor, nove recomendam compra das ações. Os preços para o papel preferencial vão de R$ 38, do Banco Safra, a R$ 47,80, da XP. Depois do tombo de terça-feira, a ação fechou cotada ontem em R$ 31,94, alta de 1,08%. Em 12 meses, a PN da Petrobras subiu 58%, enquanto o Ibovespa encolheu 10,81%.

As companhias do setor tiveram alta nos últimos meses diante da valorização do petróleo provocada pela guerra na Ucrânia. Os papéis da Saudi Aramco avançaram 31% em um ano, enquanto os da Equinor tiveram alta de 100%. Os ADRs da Petrobras, com referência em dólar, apresentaram ganho de 54%.

Agora, diante da nova troca no comando da Petrobras, os analistas vão esperar para ver antes de mexer nas planilhas, embora tenham deixado claro que não gostaram de mais essa surpresa.

O Citi falou sobre sobre um “loop infinito” no comando da empresa e de como isso põe em risco a manutenção da estratégia de longo prazo. “Apesar de vermos a mudança como um sinal negativo, a estatal ainda possui uma governança forte e leis que protegem o acionista minoritário contra possíveis intervenções externas”, escreveram Gabriel Barra, Andrés Cardona e Joaquim Alves Atie.

Para o BTG Pactual, a mudança reforça a dificuldade de encontrar um ponto de equilíbrio entre os interesses da União e o estatuto da companhia. O banco destacou que novos reajustes dificilmente serão tolerados pelo governo. Segundo os analistas Pedro Soares e Thiago Duarte, o novo indicado para o cargo de presidente, apesar de ser ligado ao mercado, vai encontrar um dilema: como preservar seu emprego ao mesmo tempo em que obedece as normas internas da Petrobras sem causar uma situação de desabastecimento de combustíveis.

O Goldman Sachs disse menter uma visão positiva sobre a Petrobras, apesar das notícias. “Vemos a tese atrativa, com um rendimento de dividendos de 35% em 2022, com espaço limitado para intervenções”, afirmaram os analistas Bruno Amorim, João Frizo e Guilherme Costa Martins.

Leia a seguir