O que os analistas viram — e o que eles não viram — antes da quebra da Americanas

Os analistas de investimentos que acompanham as Americanas viram sinais preocupantes vindos da operação da varejista. Nenhum deles tinha, no entanto, a dimensão do problema que foi revelado no dia 11 de janeiro.

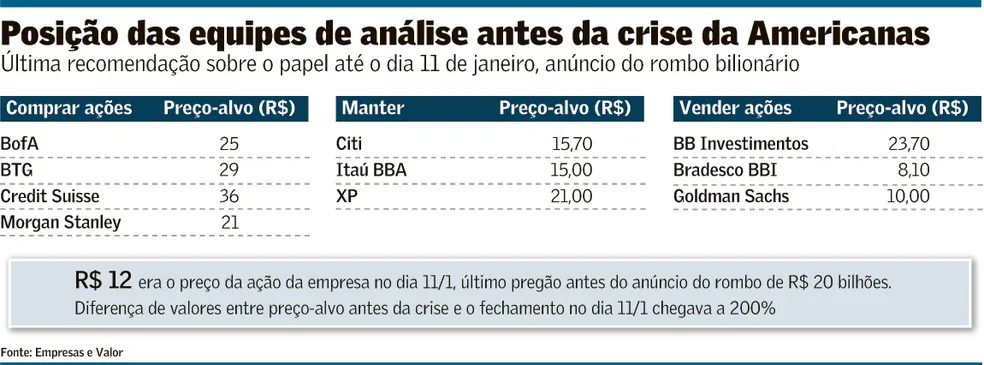

Às vésperas de vir à tona o rombo de R$ 20 bilhões, apenas três bancos, dos dez compilados pelo Valor, estavam pessimistas o bastante com o grupo para indicar a venda. Quatro tinham posição contrária, indicando compra, e três recomendavam manter as ações na carteira.

Em conversas com Valor, analistas e executivos do setor disseram que os problemas da operação eram conhecidos, especialmente a recorrente queima de caixa na última década, e a piora nessa linha voltou a ficar evidente no ano passado, mas ninguém chegou perto de imaginar o que estava por vir.

A situação era preocupante o bastante para provocar essa divergência de recomendações entre as principais casas e preços-alvo que variavam de R$ 8 a R$ 36 – indo de uma desvalorização de cerca de 30% a uma valorização de mais 200% como base no preço de mercado pré-crise, de R$ 12. Na sua maioria, as mudanças e os cortes nos preços, ocorreram logo depois dos resultados decepcionantes do terceiro trimestre.

O que era lucro, virou prejuízo

O que era lucro de R$ 240 milhões um ano antes, virou prejuízo de R$ 211 milhões de julho a setembro. Vendas ficaram abaixo do que o mercado projetava e houve um consumo de caixa de R$ 2,1 bilhões num trimestre em que esse valor, na pior das hipóteses, fica no zero a zero. A rede, conhecida por se financiar na indústria, dizia estar reduzindo essa prática, algo incomum nesse setor.

Ainda assim, BofA, BTG, Credit Suisse e Morgan Stanley preferiram continuar firmes no “buy”, apostando que a chegada de Sérgio Rial, em janeiro, e uma prometida reestruturação iria colocar a Americanas nos trilhos. Também dizia-se que a Americanas, menos dependente do que Magazine Luiza e Via de operações de crédito (e dos juros altos), estava saindo melhor da crise. Procurados, os bancos não quiseram comentar.

Citi, Itaú BBA e XP recomendavam manter as ações. BB Investimentos e Goldman Sachs passaram de manter para venda em dezembro, e Bradesco BBI fez a mesma troca em outubro, segundo levantamento do Valor.

Operação dava alertas de problemas recorrentes?

Ocorre que, mesmo com a percepção no mercado de que seria muito difícil identificar, nas demonstrações financeiras, qualquer sinalização do que foi revelado por Rial em janeiro, o que tem sido questionado por investidores que compram os serviços dos bancos é se a operação já não dava alertas suficientes de problemas recorrentes, como na relação com fornecedores, hoje centro do debate sobre a “inconsistência” ou suposta fraude contábil.

A empresa admitiu, no dia 11, que não vinha, há anos, contabilizando corretamente as operações de risco sacado, ou financiamento de compras da indústria junto a bancos. A operação era lançada como redutor da conta fornecedores, e juros da transação não eram reportados em despesa financeira.

Como a empresa nesse sistema, diz um ex-analista, que cobriu a empresa por vários anos, ela precisava girar muita venda e de uma conta de fornecedores sempre alta para reduzir ali os juros do risco sacado. “Dava para ver isso? Não. Mas essa redução, ano a ano, da linha de fornecedores e a deterioração operacional, verificada pelo consumo de caixa, tinha que servir como alarme para as casas de análise, especialmente de uma empresa cujo negócio digital, o maior braço deles até o ano passado, não dá lucro anual há 12 anos”, diz.

Divergências evidentes

Nos relatórios dos bancos, as divergências eram evidentes. O Goldmans Sachs calculava, em dezembro, quando soltou sua última análise, um preço-alvo 5% menor para 12 meses em comparação ao valor da ação na época. Na outra ponta, o Credit Suisse, cujo último relatório é de maio de 2022, recomendava compra e preço-alvo de R$ 36, cerca de 200% acima da cotação no início de janeiro. O BTG, em novembro, também orientava compra e projetava preço R$ 29.

Em seu relatório, o BTG comenta a piora na conta de fornecedores, e a volta da queima de caixa mais forte. Falava em “visão cautelosa” para o futuro e que um “re-rating” dependeria “da consistência dos próximos trimestres” nas lojas físicas, mas sem alterar a recomendação de compra. Já os três bancos mais pessimistas viam, além do nível de consumo de caixa preocupante, a perda de participação de mercado no ano e o aumento da alavancagem para cima de três vezes. Apesar de entenderem que a entrada de Rial poderia ser um ponto de virada, acreditavam que os resultados poderiam levar tempo, já que ele teria muito trabalho pela frente.

Pelo lado oposto, mais otimista, o chefe de análise de um banco que indicava compra, entende que a Americanas sofria um desconto em seu “valuation” após o papel cair em boa parte de 2022, e que qualquer recomendação de venda não pode ser considerada um acerto por conta do tamanho do rombo encontrado. “Os R$ 20 bilhões tornam inúteis qualquer modelo de análise das equipes, porque desequilibra totalmente a linha de dívida da empresa. “Quem pôs venda no papel foi sorte, porque não fez as avaliações com base no que se sabe hoje”, diz ele. Outro analista diz que já havia quem não acreditava no ‘case’ e não via potencial de valorização. As informações do terceiro trimestre corroboraram com a posição de venda.

Todos os bancos colocaram o papel sob revisão após o comunicado das “inconsistências”.

Política de reduzir financiamento à indústria

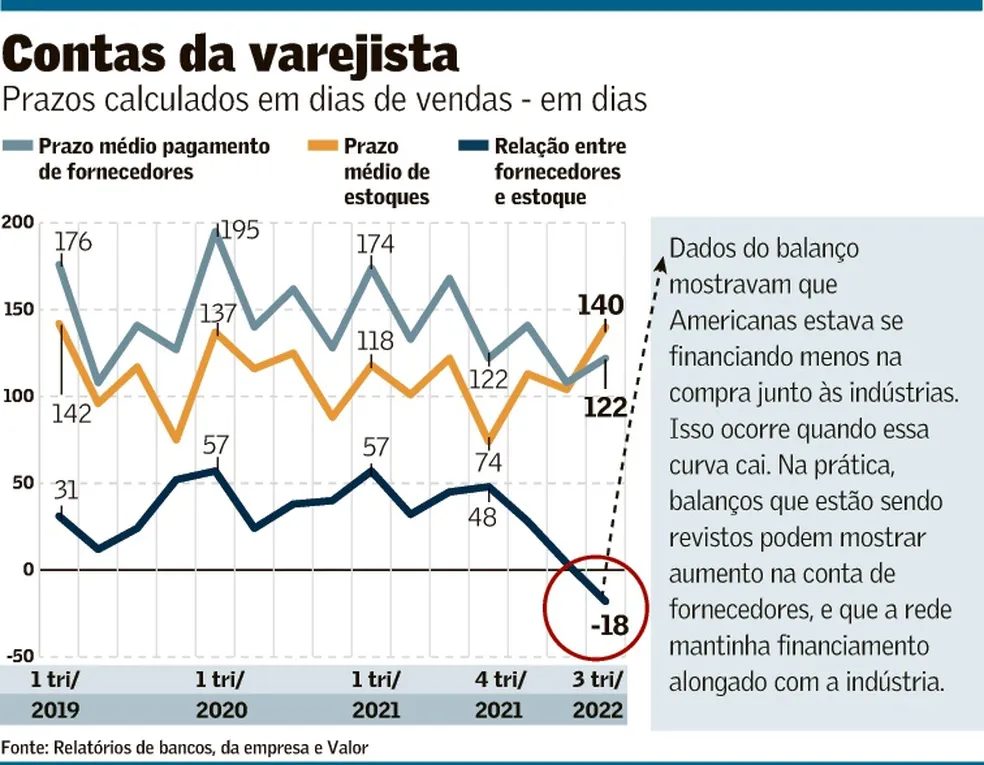

Essa questão do caixa joga foco exatamente sobre a linha de financiamento dos fornecedores, um dos aspectos do risco sacado. Quase metade dos R$ 2,1 bilhões consumidos pela Americanas no terceiro trimestre vieram de uma política de reduzir o seu financiamento à indústria, segundo o balanço. A partir dali, cresceu o nível de preocupação de alguns gestores e analistas.

O que alguns viram ali foi uma mudança na prática comercial da Americanas para algo completamente fora do seu histórico. Esse poderia ser um outro alerta para o mercado. “Pelos dados oficiais, ela estava reduzindo o prazo que dava para a indústria pagá-la, o que era estranho, já que o varejo se financia na indústria, e todo mundo sabia que ela era uma das que mais atrasava pagamento”, diz o diretor de uma fornecedora da rede.

“Hoje, sabemos que provavelmente essas contas de fornecedores estavam erradas, e ela se financiava ainda usando muito o risco sacado. Mas, sem dúvida, esses analistas que rebaixaram a rede podem ter visto isso. Eles iriam atirar no que viram e acertaram no que não viram”, diz um ex-diretor financeiro de uma varejista em recuperação judicial.

Mudança na prática comercial

Analistas ouvidos, que mantiveram a posição de manter a ação após o terceiro trimestre, afirmam que viram a mudança na prática comercial da rede, e questionaram a empresa. “A resposta da direção não era clara, por isso parte dos bancos mudou de compra para manutenção”, diz uma fonte.

Um gestor que vendeu ações de Americanas dois anos atrás lembra que, no terceiro trimestre de 2022, a linha de contas a pagar de fornecedores era de R$ 5 bilhões na Americanas. No terceiro trimestre de 2021, eram R$ 8 bilhões. Esses R$ 5 bilhões eram próximos ao que se via apenas na B2W, controlada da empresa, focada no comércio eletrônico, três anos atrás, no terceiro trimestre de 2019. “A empresa se fundiu com a Lojas Americanas e virou um negócio enorme, como essa conta foi caindo tanto?”, diz um ex-analista da rede.

Segundo um analista que cobre a empresa, essa piora na conta de fornecedores foi levantada por ele junto ao comando em outubro. Mas a empresa dizia que precisava amparar os fornecedores por causa da crise após a covid-19, pagando-os mais rapidamente. No material ao mercado, a Americanas dizia que mantinha “uma saudável relação com os fornecedores”, e que realizava “os pagamentos regulares e mantendo o programa de antecipação, com caixa próprio”. “Acreditamos [que isso é] fundamental para atravessar o momento”, dizia.

Altos estoques

Outro ponto tem relação com os altos estoques na empresa, que não chegou a fazer queimas de produtos em 2022, enquanto as concorrentes Via e Magazine Luiza anunciavam reduções e até baixas nos balanços. O prazo médio atingiu 140 dias de vendas de julho a setembro, o maior nível desde o início de 2019, e o de fornecedores veio caindo há meses, até alcançar 122 dias (veja tabela acima).

A empresa afirmava que os estoques não eram de itens de eletrônicos, como a dos concorrentes, mas de itens de alto giro e baixo preço. Ainda seria um estoque “bom”, em preparação para as vendas de fim de ano. Mesmo assim, o nível era maior que a pré-venda de fim de anos anteriores.

A B2W, operação que se fundiu com a Lojas Americanas e formou a Americanas S.A. em 2021, deu seu último lucro em 2010, e nesse mesmo intervalo, foram R$ 16 bilhões injetados no negócio, em ofertas subsequentes de ações, com o trio de sócios – Jorge Paulo Lemann, Marcel Telles e Carlos Alberto Sicupira – subscrevendo parte, e outra parte pelo mercado.

Gordas comissões

Tratam-se de negociações que rendem gordas comissões aos bancos – a última oferta, em meados de 2020, levou uma entrada, em setembro, de R$ 7,9 bilhões na Lojas Americanas – R$ 4 bilhões foi para o caixa da B2W e o restante ficou na operação física. Um ano e meio depois, em março de 2022, nas duas empresas, eram R$ 1,85 bilhão em saldo de caixa.

Em 12 meses, entre setembro de 2021 e setembro de 2022, a empresa consumiu R$ 8,3 bilhões em recursos – o caixa líquido de R$ 5,3 bilhões virou dívida líquida de R$ 3 bilhões um ano depois.

O ambiente de desconfiança criado após a descoberta do escândalo contábil trouxe novamente à tona a discussão em torno das relações entre o alto comando das empresas e os analistas. Rebaixar recomendação e cortar preços-alvo faz parte do compromisso do analista com seus clientes, porém não é uma decisão tranquila, já que costuma suscitar reações adversas de executivos convencidos de que suas “teses” não foram entendidas.

As conversas entre a diretoria da Americanas com equipes de análise eram tensas e chegavam ao limite do desconforto quando a publicação desagradava a rede. Não é exclusividade da Americanas, mas uma prática que foi se tornando comum nos últimos anos e que, no caso específico do varejo, piorou à medida que se agravava as várias crises no setor após 2014.

Ameaças

Logo depois de rebaixar a recomendação da Americanas, um analista recebeu uma ligação de um diretor Americanas. Além de reclamar da mudança, o executivo sugeriu que poderia fazer uma visita ao comando do banco para explicar aos chefes do analistas o que ele supostamente não havia entendido do “case” da empresa.

“A troca [de informações] é sempre válida, mas esse nível de ‘approach’ mais pesado anda quase corriqueiro de uns tempos para cá. Não deveria acontecer, mas ninguém se choca mais”, diz uma fonte a par do assunto.

Procurada, a Americanas preferiu não comentar.

A retomada da cobertura de Americanas é algo mais incerto, na visão dos analistas. A falta de visibilidade sobre o rombo, além do impacto que o processo de recuperação judicial terá nas operações da empresa, os deixam em compasso de espera. O consenso, no entanto, é de pessimismo sobre o futuro da empresa.

“Nós já vimos casos de reestruturação bem-sucedidos no mercado brasileiro, mas no varejo é bem difícil”, comenta Iago Souza, da Genial. “A recuperação judicial dá um pouco de segurança para a empresa, mas se for comprovado que as inconsistências aconteceram por erro da Americanas, os bancos credores vão cair em cima e complicar a operação”, afirma.

Um outro analista, que pediu para não ter o nome revelado, vê como improvável a recuperação da Americanas, pela natureza extremamente competitiva do varejo. “Esse é um mercado que não precisa da Americanas para ser equilibrado, outras companhias vão ocupar rapidamente o espaço deixado por ela e depois é quase impossível retomar esse mercado”, diz.

Leia a seguir