Crédito: Inovações e mercado de capitais criam mais opções para empréstimos e financiamentos

Empresas citadas na reportagem:

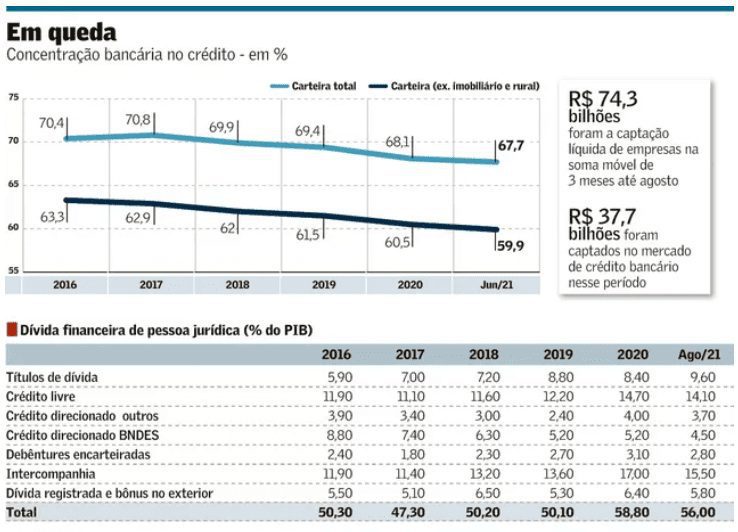

Os cinco maiores bancos do país perderam participação no mercado de crédito nos últimos anos. Se no fim de 2016 Itaú Unibanco, Banco do Brasil (BB), Bradesco, Caixa e Santander representavam juntos 70,4% do estoque de empréstimos e financiamentos bancários do país, em junho deste ano a fatia somada dessas instituições financeiras era de 67,7%, , segundo dados informados ao Banco Central (BC).

Ainda não há dados da Caixa relativos a setembro deste ano (o balanço será divulgado hoje). Excluído o banco estatal, a fatia das quatro maiores instituições financeiras listadas em bolsa somava 52,9% no fim do terceiro trimestre – abaixo dos 53,9% vistos em março de 2014, início da série histórica compilada pelo Valor.

De lá para cá, a fatia desse grupo em empréstimos e financiamentos diminuiu, até estabilizar num patamar entre 50% e 52%. Houve uma exceção na primeira metade do ano passado, quando os bancos concederam um volume recorde de crédito e voltaram temporariamente para perto de 54%. O levantamento considera carteira de crédito classificada pelo BC, ou seja, não inclui operações como avais, fianças e títulos privados.

A redução de “market share” não significa que os grandes bancos tenham tirado o pé do acelerador. Ao contrário. No ano passado, as principais instituições financeiras do país aceleraram as concessões para enfrentar a pandemia. De acordo com a Febraban, entre março e dezembro de 2020 o sistema financeiro concedeu R$ 3,5 trilhões em empréstimos.A média mensal superou em 7,1% a do ano anterior.

Desconcentração

O fator mais relevante para explicar essa tendência de desconcentração é o crescimento do mercado de capitais brasileiro. Os próprios bancos passaram a distribuir entre investidores ou mesmo encarteirar operações que, em outros tempos, teriam sido feitas na forma de empréstimos convencionais. Essa migração leva a um menor crescimento da carteira tradicional, mas consome menos capital e gera receitas de prestação de serviços.

A exposição de empresas brasileiras a títulos de dívida era equivalente a 9,6% do PIB em agosto deste ano, numa evolução quase contínua desde os 5,9% vistos no fim de 2016, segundo dados do Centro de Estudos de Mercados de Capitais (Cemec) da Fundação Instituto de Pesquisas Econômicas (Fipe).

A soma móvel das captações corporativas líquidas nos três meses encerrados em agosto mostra que foram levantados R$ 37,7 bilhões em crédito bancário e R$ 74,3 bilhões em títulos no mercado de capitais, também de acordo com o Cemec. Neste ano até outubro, só as emissões de renda fixa somam R$ 181,7 bilhões.

“No histórico das companhias brasileiras, isso é uma novidade. Até há poucos anos, as empresas que mais tinham acesso ao mercado de capitais corriam atrás do BNDES e o investidor buscava os títulos públicos e não o crédito privado”, afirma Carlos Antonio Rocca, coordenador do Cemec.

Competição: bom para PF, bom para empreendedor

Depois da recessão de 2016, que afetou muito o crédito às grandes empresas, os bancos também passaram a direcionar mais esforços aos segmentos de pessoas físicas (PF) e de micro, pequenas e médias empresas, que costumam ser mais rentáveis. “O crédito a pessoa jurídica tem spread mais baixo e ocupa o balanço, então foi sendo direcionado para o mercado de capitais”, observa Rubens Sardenberg, diretor de economia, regulação prudencial e riscos da Febraban.

A desconcentração do mercado de crédito também é reflexo de um aumento da competição. Inovações tecnológicas e regulatórias reduziram barreiras de entrada no setor e começam a provocar mudanças no cenário. As fintechs são a novidade mais badalada, mas até agora têm participação pequena no estoque de empréstimos do país. Por enquanto, a maior concorrência vem de cooperativas e de bancos que já estavam no mercado, mas que não faziam parte do “top 5”.

É o caso, por exemplo, do BTG Pactual. A carteira do banco cresceu 42,9% nos 12 meses encerrados em setembro, alcançando R$ 97,6 bilhões. No mesmo intervalo, o saldo de crédito do sistema financeiro nacional avançou 16%, para R$ 4,4 trilhões, e a carteira somada dos quatro maiores bancos de capital aberto teve expansão de 15,4%, para R$ 2,3 trilhões, sem considerar crédito ampliado.

“Vamos ver quase uma revolução no financiamento a pessoas jurídicas. A inovação regulatória vai aumentar a concorrência”, afirma Rocca, do Cemec, citando mudanças como duplicatas eletrônicas, open finance e cadastro positivo.

Cenário 2022

Houve ainda, nos últimos anos, o efeito da reestruturação dos bancos públicos após a expansão desenfreada de uma década atrás, impulsionada pelo governo. Caixa e BB se retraíram na gestão Temer e no início do governo Bolsonaro. Ambos já voltaram a crescer, mas redirecionaram o foco para linhas consideradas menos arriscadas.

O aumento da competição no crédito é um objetivo que passou a ser defendido abertamente pelo BC desde a gestão de Ilan Goldfajn. Essa agenda foi intensificada sob o comando de Roberto Campos Neto. Indicadores usados para medir a concentração bancária, como o IHHn, mostram queda desde 2018.

Com um cenário econômico mais difícil se desenhando para 2022, as projeções dos bancos para o crédito também começam a ser revistas. A expectativa coletada pela Febraban em outubro é de um crescimento de 7,3% no saldo de empréstimos e financiamentos no ano que vem. Na medição feita em agosto, esperava-se uma alta de 7,8%.

Ainda assim, o clima não é de todo pessimista, e isso ficou claro na divulgação de resultados do terceiro trimestre. Apesar da inflação e da alta das taxas de juros, o presidente do Bradesco, Octavio de Lazari Jr., afirmou que a reabertura da economia após a pandemia abre oportunidades. “A expectativa é que, com a economia totalmente reaberta, , a gente tenha uma capacidade melhor de poder fazer negócios”, disse em evento com investidores.

O executivo também mencionou o aumento da base de clientes do banco tradicional e das operações digitais do Bradesco – sob as marcas next, Digio e Bitz – como uma chance para oferecer crédito a mais pessoas.

O presidente do Itaú Unibanco, Milton Maluhy Filho, mostrou-se menos animado com a retomada da economia, mas ainda assim também disse ver possibilidades de crescer no crédito, inclusive em linhas mais arriscadas. Segundo o executivo, o banco deixou de crescer em alguns segmentos no ano passado, e agora a estratégia é preencher essas lacunas. “Tivemos perda de produção, nosso ‘market share’ caiu de 11%, 12%, para 6%, 7% em alguns produtos”, afirmou. “Não mudamos o apetite de risco, estamos reocupando espaços.”

Os bancos preveem algum aumento da inadimplência no próximo ano, mas nada explosivo. Conforme projeções da Febraban, o indicador deve chegar a 3,7%, patamar ainda abaixo do índice de 3,8% visto antes da pandemia.

Leia a seguir