Não se esqueça de rebalancear a sua carteira de investimentos

- Uma estratégia interessante utilizada para lidar com a incerteza é estabelecer percentuais fixos de investimentos para as diferentes classes de ativos da sua carteira

O começo de ano tradicionalmente é o momento que renovamos nossas promessas e objetivos (neste novo ano vamos finalmente emagrecer e ficar ricos, certo?), mas também nos traz uma série de obrigações como pagar o IPVA, IPTU, fazer a rematrícula da escola de nossos filhos, entre diversas outras. Tudo isso é muito importante, mas não se esqueça também de rebalancear a sua carteira de investimentos. Essa prática periódica é fundamental para melhorar a rentabilidade e reduzir o risco dos seus investimentos.

Para compreendermos melhor a afirmação anterior, tenha sempre em mente que o ambiente econômico é incerto e de difícil (para não falar impossível) previsão, o que sempre coloca os investidores em uma situação de dúvida quanto ao que fazer. Para ilustrar: o ano de 2022 foi ruim para a maioria das ações brasileiras, tanto pelas questões econômicas internacionais, particularmente o aumento da inflação e juros no mundo, quanto pelas incertezas políticas e econômicas no Brasil, com um novo governo assumindo em janeiro de 2023.

Neste contexto há muitas ações de excelentes empresas brasileiras negociadas a valores bem abaixo de seu patamar dos últimos anos. Isto seria uma oportunidade de compra ou uma armadilha de investimento com o preço das ações caindo ainda mais? A resposta honesta para essa pergunta é que ninguém realmente sabe antes dos fatos acontecerem. Aqueles que afirmam o contrário são na melhor das hipóteses ingênuos e na pior charlatões.

Estratégias

Como afirma Nassim Taleb não saber não significa não agir, ao contrário, ter a consciência e humildade intelectual de reconhecer que não sabemos permite que adotemos estratégias mais adequadas e efetivas para lidarmos com o complexo mundo em que vivemos.

Uma estratégia interessante utilizada para lidar com a incerteza é estabelecer percentuais fixos de investimentos para as diferentes classes de ativos da sua carteira. Esses percentuais devem ser pensados para se adequar ao seu perfil enquanto investidor: os conservadores devem ter um percentual maior de renda fixa, por exemplo, que os arrojados. A grande vantagem é permite uma regra clara e consistente de investimento em longo prazo, sem a necessidade de ter que prever o cenário econômico de curto/médio prazo.

A fim de ilustrar a estratégia de forma simples digamos que um investidor adotou percentuais fixos de 30% para renda variável (Ibovespa) e 70% para renda fixa (Selic) em sua carteira para longo prazo. Os resultados nos últimos cinco anos destas classes de ativos foram:

Assim, caso o investidor houvesse começado a sua carteira no início do ano de 2018 com R$ 100 mil (portanto R$ 30 mil em Ibovespa e R$ 70 mil em Selic), teria obtido como retorno e risco da sua carteira:

A estratégia 30/70 foi bem interessante no período, quando considerada a carteira total. Apesar de todos os desafios dos últimos cinco anos, como a crise do Covid (ano 2020) e grande aumento dos juros e inflação no Brasil e no mundo (anos 2021 e 2022) a carteira sofreu perda nominal de valor apenas em um dos cinco anos (2021) e em percentual pequeno de apenas -1,6%. O risco da carteira medido pela volatilidade (desvio-padrão) foi de 6,2% a.a. para um retorno médio de 6,7% a.a.

Mas poderia ter sido ainda melhor

A estratégia foi bem-sucedida, mas poderia ter sido ainda melhor com rebalanceamento anual. O que significa isso? A carteira que começou com 30/70 vai alternando esse percentual ao longo do tempo, pois os diferentes ativos se valorizam ou desvalorizam em percentuais diferentes. Assim se a renda variável naquele ano se valorizou mais que a renda fixa, o seu percentual no final do ano será maior que 30% e da renda fixa menor que 70% – a carteira ficou desbalanceada em relação aos percentuais estabelecidos como meta de longo prazo.

A prática do rebalanceamento consiste em fazer os percentuais voltarem para a meta, no caso 30/70, vendendo parte do ativo que aumentou mais de valor para comprar o ativo que não se valorizou tanto.

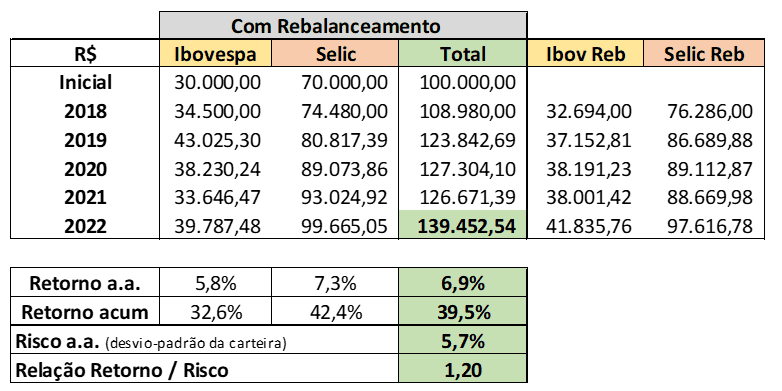

Vejamos o que teria acontecido com a carteira 30/70 do exemplo rebalanceada nos últimos cinco anos:

A carteira rebalanceada foi melhor que a carteira sem rebalanceamento, com retorno médio superior (6,9% a.a versus 6,7% a.a.) ao mesmo tempo que diminuiu o risco de 6,2% a.a. para 5,7% a.a. Assim a relação retorno / risco aumentou de 1,08 para 1,20 com o rebalanceamento. A carteira ficou mais rentável e menos arriscada ao mesmo tempo.

Isto ocorre pois sem o rebalanceamento há uma concentração excessiva nos ativos que subiram mais nos últimos anos. Quando há uma queda nos preços destes ativos, a perda ocorre sobre um percentual maior que o investidor havia estabelecido: a perda é maior e a volatilidade também. O rebalanceamento evita isso.

Na carteira 30/70 sem rebalanceamento nos últimos 5 anos foi justamente o que aconteceu, veja os percentuais de cada ativo ao longo do tempo:

Nos anos de 2018 e 2019 a renda variável subiu significativamente mais que a renda fixa, o que fez a carteira se desbalancear de 30/70 no início de 2018 para 37/63 em 2020. A crise do Covid e o aumento dos juros e inflação no mundo nos anos de 2020/2021 fizeram que a perda da renda variável incidisse sobre um percentual maior (37% ao invés de 30%) e os ganhos da renda fixa sobre uma base menor (63% ao invés de 70%). Isto diminuiu a rentabilidade e aumentou a volatilidade da carteira, o que teria sido evitado pelo rebalanceamento.

Como fazer o rebalanceamento na prática?

Há diversas formas de fazer o rebalanceamento, não precisa ser necessariamente uma vez por ano, há investidores que fazem rebalanceamentos semestrais ou mesmo trimestrais. Para investidores profissionais pode fazer sentido um prazo mais curto que um ano, pois suas carteiras em geral possuem mais classes de ativos em diversas geografias, o que tende a desbalanceá-las mais rapidamente. Para o investidor pessoa física, contudo, geralmente uma vez por ano é suficiente.

Também não necessariamente precisa ser feito em janeiro, pode-se escolher qualquer outro mês do ano. Mas janeiro é o mais comum, pois coincide com o ano-calendário e entra nas nossas metas e obrigações de ano novo.

O mais importante para o investidor é praticar a disciplina tanto do estabelecimento de metas de percentuais de longo prazo para as classes de ativo, quanto do seu rebalanceamento periódico, o que fará uma grande diferença, de forma positiva, aumentando o retorno e reduzindo o risco da sua carteira em longo prazo. Isto é Inteligência Financeira.

Leia a seguir