Commodities e bancos definem valorização do Ibovespa no ano

A inesperada festa da bolsa brasileira neste começo de ano, promovida pela volta do investidor estrangeiro, não foi aberta para todos. Os ganhos do mercado estão concentrados num grupo restrito de ações, com característica de empresas de “valor”, ou seja, já consolidadas, líquidas e nem sempre com fundamentos que justificam uma aposta de longo prazo. Enquanto isso, os papéis de crescimento, como os de tecnologia, fintechs ou varejo on-line, continuam amargando desempenhos negativos.

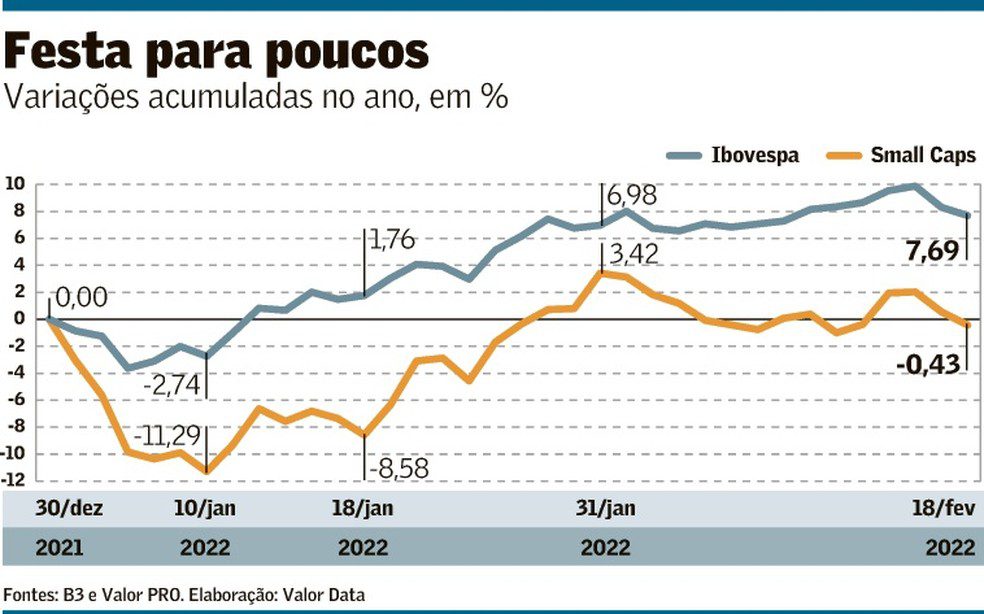

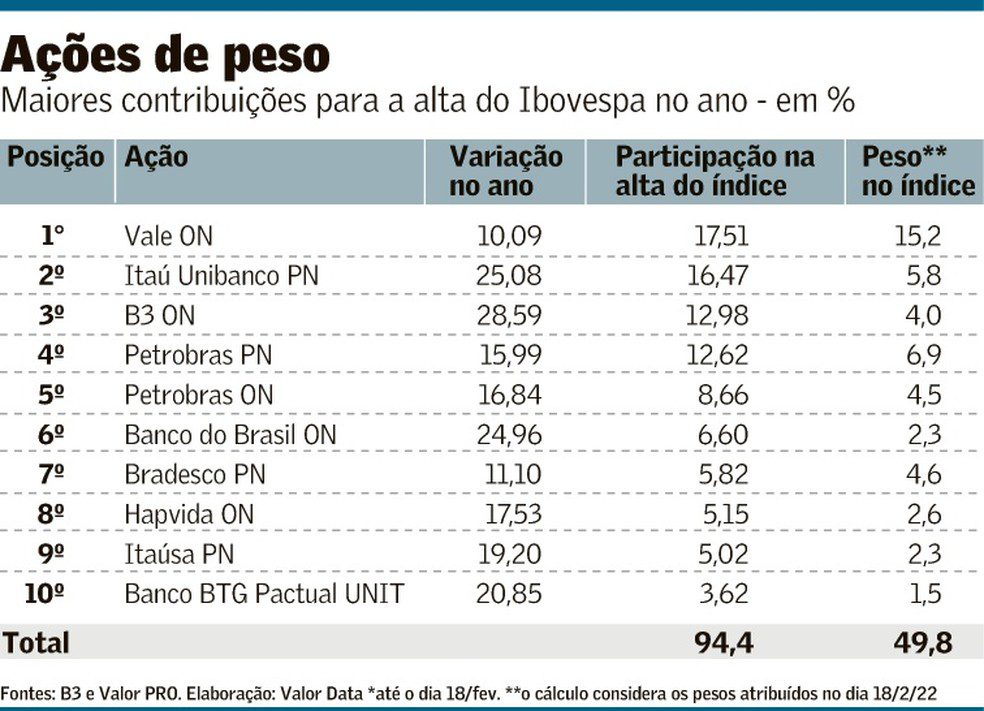

No ano, o Ibovespa tem uma alta de 7,68%. Segundo levantamento feito pelo Valor Data, apenas dez ações do índice respondem por 94,4% desse ganho – à exceção de Hapvida, todas são de empresas exportadoras de matérias-primas ou do setor financeiro. Somadas, elas possuem um peso total de 49,8% na carteira teórica do Ibovespa, fato que evidencia ainda mais a discrepância – a outra metade do índice responde por apenas 5,6% dos ganhos acumulados em 2022.

Também chama a atenção o fato de que, das 90 ações que compõem o Ibovespa, apenas 35, ou 39%, têm desempenho superior ao índice. Nesse grupo, também aparecem ações do setor financeiro e matérias-primas, além dos papéis de energia, destino do investidor global, que está zerando posições em papéis de crescimento.

“O estrangeiro vinha bastante cauteloso com o Brasil nos últimos tempos. Quando ele volta, em um primeiro momento, tem a preferência por ações mais líquidas. Trazem mais liberdade, caso ele queira sair da posição, se a aposta no país e nas empresas se mostrem erradas”, afirma o gestor de renda variável da Western Asset, Guto Leite.

Ele explica que o fluxo externo, em um primeiro momento, se concentra muito em compras por meios de ETF [fundos de índices] e isso acaba tendo um impacto maior nas empresas mais líquidas. “Como o cenário é opaco, de um modo geral, privilegiar esse tipo de ações também faz sentido”, afirma Alexandre Cancherini, gestor da Frontier Capital.

Segundo dados da B3, o estrangeiro ampliou posição comprada na bolsa em R$ 58 bilhões, somando-se o mercado à vista e o futuro. Na contramão, os investidores institucionais locais reduziram posição na bolsa em R$ 48 bilhões. Isso por causa da migração de boa parte dos investidores para a renda fixa, o que vem provocando resgates dos fundos de ações.

Para Daniel Gewehr, co-gestor de portfólio para ações da asset WHG, a bolsa brasileira está se beneficiando do movimento global de busca por papéis de valor, e não mais pelos de crescimento, depois que os bancos centrais do mundo, especialmente o Federal Reserve, dos Estados Unidos, preparam o ciclo de normalização da política monetária. “O Brasil é percebido como um mercado de valor, 70% do Ibovespa é composto por esse tipo de papel”, diz. “A Rússia também é um mercado de valor, mas pelas questões geopolíticas parte do fluxo que poderia migrar para aquele mercado pode estar vindo para o Brasil.”

“Em um cenário de liquidez muito abundante, os investidores favoreciam as histórias de crescimento e de ‘duration’ [prazo] mais longo. Na medida em que você teve a perspectiva de alta global de juros, algumas dessas histórias, principalmente as não rentáveis, acabam sofrendo bastante”, afirma Cancherini, da Frontier.

O fato de o Banco Central (BC) brasileiro estar à frente no processo global de alta de juros contribuiu para esse movimento positivo na bolsa, diz Gewehr, da WHG. “Os BCs estão atrasados na política monetária, mas o Brasil se antecipou a esse movimento.”

Para André Lion, sócio e CIO da Ibiúna Investimentos, também é preciso considerar que o investidor global reduziu exposição a Brasil, tanto na bolsa quanto no câmbio em 2021, e ficou “underweight” [subalocado em ativos do país]. Esse ajuste global de posições abriu espaço, portanto, para que esse investidor voltasse ao Brasil, atraído especialmente por ações com ‘valuation’ atrativo, caso dos papéis de commodities, de bancos e siderurgia. “Mas nem tudo está barato”, alerta.

Segundo Lion, o Ibovespa hoje é negociado a uma relação preço/lucro de 8,5 vezes, abaixo da média histórica de 11 vezes. As ações ligadas a commodities, por sua vez, são negociadas a 6,6 vezes, sendo que Petrobras tem um múltiplo de 5,8 vezes. Mas quando se olha apenas para o grupo de ações que não são estatais nem ligadas a commodities – companhias que refletem mais diretamente a economia local, portanto -, o múltiplo está mais alto, de 13,6 vezes. “O mercado não está uma barganha.”

De todo modo, Lion considera que as condições para que o fluxo externo continue chegando ao Brasil devem permanecer nos próximos meses. Ele diz que, além do fato de o valuation continuar relativamente atrativo, as condições favoráveis para o câmbio podem até aumentar, à medida que a Selic subir e o diferencial de juros se ampliar. Com a alta dos juros pelo Fed, a migração de posições em crescimento para ações de valor deve se intensificar. “O Fed só começou a reduzir as compras, logo vai retirar totalmente o estímulo. Isso vai ter um impacto no mercado.”

Gewehr, da WHG, também acredita que o fluxo de capital externo deve prosseguir, mas em ritmo mais lento. E seguirá concentrado nas chamadas “blue chips”, as empresas de maior liquidez e capitalização. Ele diz que o preço justo do Ibovespa hoje está um pouco baixo de 11 vezes, segundo a métrica de preço/lucro, o que significa que a bolsa ainda está atrativa. “O Ibovespa negocia com 30% de desconto, enquanto o mundo tem um prêmio de 10%, o Brasil ainda é barato em termos relativos”, diz. “Nosso fundo global optou por ter alguma exposição a Brasil, porque a bolsa hoje parece interessante.”

O ponto negativo, observa, é a projeção para o lucro das companhias que compõem o Ibovespa, de queda de 12% em 2022. “No tripé que o investidor considera para investir na bolsa, temos um bom valuation, e também baixa alocação. O que falta é uma revisão dos lucros para cima”, diz. Outro risco é o comportamento do preço das commodities. “É um investimento que faz sentido, mas é arriscado.”

Essa mudança na dinâmica do fluxo global teve reflexo importante na performance dos fundos locais de ações do tipo “long only” – aqueles que adotam apenas a estratégia de apenas comprar ações. Segundo levantamento elaborado pelo Guia de Fundos do Valor, o Ibovespa tem retornos melhores que oito em dez fundos ativos no mercado local neste ano. Isso porque bancos tradicionais e empresas de commodities não figuravam entre as histórias preferidas da indústria local de fundos. O risco político nas ações da Petrobras, a concorrência aos grandes bancos e os desafios ao crescimento chinês nas ações da Vale afastaram boa parte dos investidores locais desses papéis.

Leia a seguir