Clubes de futebol com ações em bolsa: entre a realidade e a enrolação

Desde o final do ano passado temos visto uma série de iniciativas que tentam nos fazer acreditar que abrir o capital de clubes de futebol é uma ótima estratégia sob diversos pontos-de-vista.

Governança, segurança, bom investimento, prevenção à corrupção, presença do torcedor como dono do clube, e mais um monte de boas intenções são associadas ao tema.

Vou falar uma coisa aqui, baixinho, só para você: não caia nessa.

O problema do “negócio futebol” ter se transformado num tema é que ele virou um negócio e um monte de gente que não entende nada do assunto quer tirar suas casquinha.

E fazendo uma análise fria e sem viés, dá para listar uma boa quantidade de motivos para não abrir o capital de um clube em bolsa e alguns poucos, bem poucos, para abrir.

Por que os clubes não devem fazer IPO?

Puxa uma cadeira, sente-se aqui do lado e vamos bater um papo sobre o assunto.

1. Clubes não nasceram para dar lucro

Começamos pelo básico: clube de futebol não foi feito para dar lucro. É simples assim.

Óbvio que não é para ter prejuízo, pois isso vira dívida e todos os problema que vêm com elas, mas lucro econômico-contábil-financeiro, não.

Cada R$ 1,00 que sobra no bottom line é R$ 1,00 que poderia ter sido investido na formação de um elenco melhor, no pagamento de dívidas caras – o financiamento ao futebol é caro em qualquer lugar do mundo, então operar com poucas dívidas é fundamental – e isso significa menos custo financeiro.

E se o clube lucrasse e tivesse que pagar dividendos, reduziria a disponibilidade de dinheiro para investir em contratações, em infraestrutura, entre outros negócios que correm ao redor do futebol.

Também é óbvio que uma parte pode ser reinvestida, mas daí onde fica o ganho do investidor? Só na valorização do ativo?

2. O que valoriza um clube?

Temos então outro ponto de atenção: o que valoriza e desvaloriza um clube? Títulos, pois eles trazem mais receitas, tornam o clube mais competitivo, e isso gera conquistas, que trazem mais receitas… círculo virtuoso.

Quantos podem ser campeões? Falamos de esporte, atividade de pouca previsibilidade.

Quando se fala em investir em ações uma das expectativas é justamente receber dividendos que remunerem o capital investido.

No futebol, se o clube for bem gerido, a tendência é que isso seja perto de zero. Basta ver as relações de controle de Sustentabilidade Financeira da UEFA, que colocam teto de 70% de custos com salários em relação às receitas.

Ou seja, sobram 30% para pagar outras despesas – marketing, custo com jogos e viagens, salários da estrutura administrativa, despesas financeiras – o que faz com que o lucro líquido seja bem apertado de maneira geral.

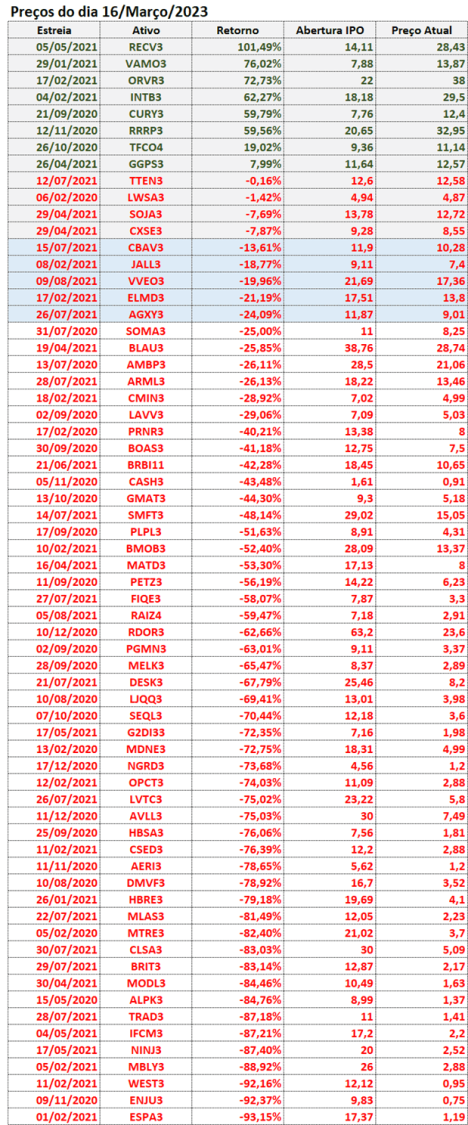

Então, quando alguém disser que ter ações de clube de futebol é um bom investimento, lembre-se disso, e da enorme quantidade de empresas que abriu capital no período de taxas de juros equivocadamente na casa dos 2% ao ano, e veja quantas conseguiram manter seus negócios operando bem.

Quer ver uma coisa? Olha a lista de IPOs de 2020, 2021 e 2022, e o desempenho das ações:

Claro que dois anos é pouco, que tivemos uma alta acelerada de juros e tudo mais.

Mas pode ocorrer, não? Estão todos sendo avisados dos riscos?

3. Futebol é imprevisível

E daí chegamos em outro ponto: futebol é uma atividade imprevisível. Só um vence cada competição.

E as receitas estão cada vez mais associadas a performance, o fluxo de caixa é bastante complexo de ser gerido, o custo financeiro é elevado.

Não é abrindo capital que você terá custos mais baixos.

É tendo uma atividade previsível e com perspectivas seguras de pagamento das dívidas que isso acontece.

Ou então, todas as empresas de capital aberto pagariam custos baixos, o que não é verdade.

De forma que, explicar isso para potenciais investidores requer mais que meia dúzia de slides bonitos com gráficos que transformam todos os clubes em potências internacionais.

4. IPO não garante melhor governança

Tem sempre aquele que justifica a abertura de capital de clubes como uma alternativa de maiores controles e governança. É verdade.

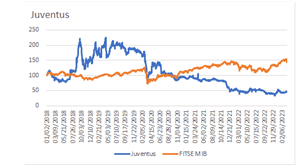

Em 2001 a Exxor Holding dona da Juventus de Torino abriu o capital do clube, se mantendo controladora, adicionando um fundo de investimentos para ter uma parceria financeira, deixou um pedaço para “pequenos investidores históricos”, e uma parte é o chamado free float, ou seja, as ações que são negociadas livremente.

Golpe genial? Não. Os gestores da Exxor – principal acionista do clube – aceitava manter o clube, mas queriam maior controle, para evitar as históricas gastanças da família com o esporte.

A solução encontrada foi abrir o capital. Deu super-certo: em 2006 o clube foi rebaixado por problemas de corrupção e na atual temporada perdeu 15 pontos e está sendo investigada por fraude contábil.

Nem toda a governança do mundo livrou as Lojas Americanas do que aconteceu, ou a Oi da situação em que ela se encontra, ou da PDG e seus problemas. Enfim, abrir capital nunca foi garantia de nada.

“Ah, mas os torcedores podem ser donos”. Quantos? Quais? Por que precisam ser donos e expostos a perda de patrimônio?

Para se aproximar dos torcedores é possível fazer programas de fidelidade eficientes, e ter uma gestão correta, profissional, voltada para o negócio e não para o estrelismo dos dirigentes.

Quais clubes abriram capital?

E, veja, há poucos clubes de futebol no mundo que adotaram a estratégia de abrir capital.

A Juventus (nós já vimos), o Manchester United (é famoso por isso), o Lyon, e casos como Ajax e Borussia Dortmund, que optaram pela abertura de capital para acomodar a estrutura de sócios originais da associação que existia antes de virarem empresa.

Se fosse tão bom assim, teríamos inúmeros clubes com ações em bolsa.

Na amostra de 4 clubes europeus de capital aberto, três desempenham abaixo do índice (Juventus, Manchester United e Borussia) e apenas o Ajax opera próximo ao índice no último ano.

Ah, já estava esquecendo: o custo de manter uma empresa de capital aberto é elevado.

E ainda faz com que os minoritários tenham que conviver com a gestão de Associações sem fins lucrativas como majoritários. Nunca esqueça disso.

Em resumo

Não significa que os clubes brasileiros não possam optar por esta alternativa. De fato, pode trazer mais governança, permitir uma capitalização robusta.

Mas tem que analisar pelo viés justo, sem malabarismos intelectuais.

O clube, pode-se dizer, que só aceita sócios minoritários e não quer dividir poder com ninguém grande.

Pode querer vender parte para um estratégico, mas não há estratégicos sobrando no mercado, apenas financistas que entendem pouco ou quase nada de futebol. Bem, esta justificativa fica mais difícil de usar.

Ainda estamos na pré-história do profissionalismo no futebol brasileiro. Pensar em abrir capital como alternativa sem antes termos testado o modelo corporativo me parece um duplo-twist-carpado.

Veremos clubes brasileiros abrindo capital. É bacana, gera retorno de mídia, plaquinhas, post em rede social.

Só recomendo que leiam os prospectos, as projeções, as expectativas, e vejam se te contaram tudo.

E lembre-se sempre da anedota: “Todos os dias saem de casa um…”

Leia a seguir