Bancos privados têm retomada desigual no primeiro trimestre

Empresas citadas na reportagem:

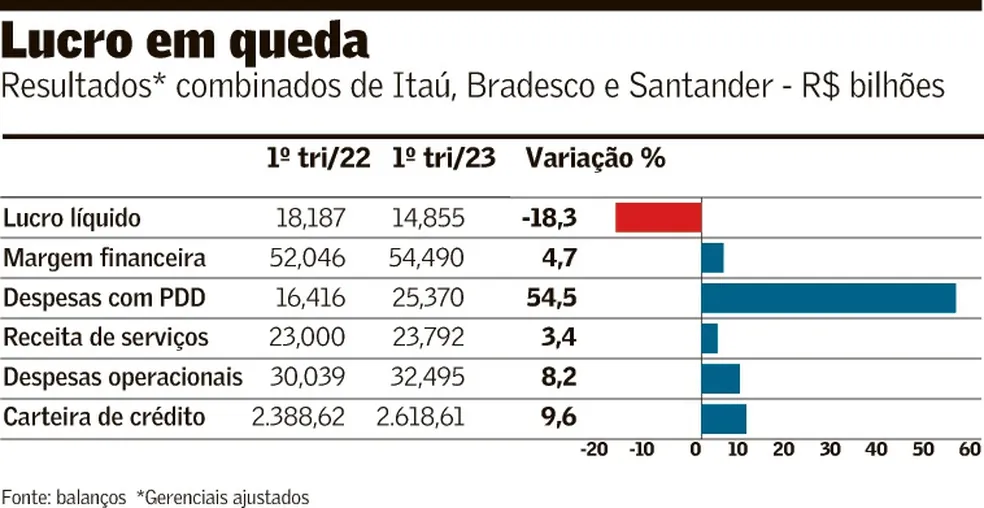

Os três grandes bancos privados de capital aberto – Itaú Unibanco, Bradesco e Santander – lucraram juntos R$ 14,855 bilhões no primeiro trimestre, o que representa queda de 18,32% em relação ao mesmo período do ano passado.

A cifra reflete os percalços da economia brasileira, mas, olhados no detalhe, os resultados de cada um também mostram que a inflação e os juros altos, por consequência, atingiram a população de forma desigual, golpeando com mais força a fatia de menor renda.

Não por acaso, o Bradesco e, em menor escala, o Santander, apresentaram números muito piores que o Itaú. Com exposição maior às classes mais baixas, os dois bancos ainda viram a inadimplência crescer, voltaram a reforçar provisões contra perdas no crédito e pouco aumentaram a receita de serviços.

A discrepância foi tão grande que, pela primeira vez, o lucro do Itaú, de R$ 8,435 bilhões, foi maior que o do Bradesco (R$ 4,280 bilhões) e o do Santander (R$ 2,140 bilhões) juntos.

Houve uma recuperação em relação ao quarto trimestre, quando as provisões relacionadas à Americanas pesaram nos balanços, mas ela foi desigual entre as instituições.

No geral, a carteira de crédito dos três bancos, somando R$ 2,618 trilhões, cresceu apenas 0,48% nos três meses encerrados em março. Nesse período, a inadimplência de pessoas físicas, a surpresa do caso Americanas e a eclosão de notícias de empresas em dificuldades levaram as instituições financeiras privadas a colocar o pé no freio.

Na comparação com março do ano passado, entretanto, o volume avançou 9,6%, acima do ritmo que o próprio setor vislumbra para 2023. Isso sugere que tende a haver alguma desaceleração à frente.

No crédito, a fotografia também mostrou situações díspares. Enquanto as carteiras de Santander e Itaú avançaram cerca de 12% em relação a março do ano passado, a do Bradesco cresceu apenas 5,4%, aquém das projeções do próprio banco, que desacelerou as concessões para arrumar a casa.

O presidente do banco da Cidade de Deus, Octavio de Lazari Jr., afirmou que, ao longo do ano, o crescimento da carteira deve acelerar um pouco, ficando entre o meio e o topo da faixa esperada, que vai de 6,5% a 9,5%.

Depois do baque da inadimplência, o Bradesco está mais voltado a operações mais seguras, como crédito pessoal colateralizado, financiamento imobiliário e crédito rural.

Já no Itaú pode haver alguma desaceleração. A carteira cresceu a um ritmo anual de 11,7%, e a projeção do banco é de expansão de 6% a 9% em 2023. O Santander não divulga “guidance”, mas o CEO, Mario Leão, disse que vai seguir conservador nas concessões, sem alterar o apetite por risco.

“Prefiro crescer menos, mas com mais qualidade. Tivemos quatro trimestres de queda da margem com clientes, mas foi consciente”, afirmou.

Em relação ao risco, após o susto com Americanas, as provisões para devedores duvidosos (PDD) caíram 20,8% em relação ao quarto trimestre 2022. No entanto, aumentaram 54,5% na comparação com o primeiro trimestre do ano passado, refletindo um ambiente mais difícil para o crédito a pessoas físicas e a micro, pequenas e médias empresas, segmentos em que a inadimplência subiu mais.

Diante de um cenário ainda difícil, chamou a atenção de analistas o provisionamento do Bradesco, considerado pequeno. Segundo Lazari, há alguns trimestres o banco percebeu que haveria uma deterioração do cenário, e antecipou a constituição das reservas.

“Em ciclo positivo se fazem mais provisões, que são consumidas em momento mais desafiador”, afirmou.

No Bradesco, a inadimplência voltou a subir ao longo do primeiro trimestre e, em relação a março do ano passado, acumulou alta de 1,8 ponto percentual.

O indicador atingiu 5,1% e o banco alertou que deve continuar crescendo no segundo trimestre, com risco de “escorregar” para o terceiro.

A taxa de operações em atraso também subiu no Santander. Segundo Leão, as novas safras de crédito têm vindo melhores, mas ainda não é possível saber se o indicador já atingiu um pico. Mesmo assim, o executivo disse não prever uma deterioração relevante.

O Itaú mostrou estabilização da inadimplência no trimestre e a expectativa do presidente do banco, Milton Maluhy, é que não haja grande variação ao longo do ano.

Um fator que começa a chamar atenção é a inadimplência de empresas. A alta é mais visível no segmento de PMEs. No Bradesco, o indicador saltou de 5,3% para 6,2% em três meses. No Santander, subiu 0,1 ponto percentual, para 3,2%, na quarta alta seguida, voltando aos níveis pré-pandemia.

Entre as grandes companhias, a inadimplência continua muito baixa. Porém, há indícios de piora quando se olha para as operações com atraso de 15 a 90 dias. No Bradesco, esse indicador passou de 0,1% para 1,4%. Mesmo se descontado o efeito da Americanas, teria chegado a 0,8%.

Maluhy, do Itaú, afirmou esperar uma “normalização” gradual da inadimplência de pessoa jurídica, que vem de patamares muitos baixos. Ainda assim, disse que não prevê uma crise de crédito como a de 2015 e 2016.

O executivo também afirmou que, em todos os nomes de empresas com dificuldades que circularam nas últimas semanas, o banco não tem exposição ou está bem provisionado.

Se no crédito a situação não é das mais fáceis, em receita de serviços o cenário não é diferente. Os bancos tiveram, juntos, um avanço de apenas 3,4% nesse indicador quando comparados os R$ 23,792 bilhões obtidos no primeiro trimestre deste ano e o resultado de igual período do ano passado. É menos que o IPCA acumulado em 12 meses até março, de 4,65%.

Com a inadimplência, as instituições tiraram o pé do cartão de crédito, um produto arriscado, o que explica em parte o baixo crescimento. Ao mesmo tempo, a seca nos mercados de capitais afetou a receita de banco de investimento. A Selic elevada também enfraqueceu as tarifas com administração de fundos e corretagem.

Enquanto isso, as despesas operacionais cresceram 8,2% em um ano, para R$ 32,495 bilhões. Para compensar, houve redução de 4,7% em relação ao quarto trimestre.

Com os reajustes dos bancários geralmente acima da inflação, é mais fácil cortar nos gastos administrativos. Uma estratégia bem conhecida para isso é fechar agências, ou transformá-las em lojas, que têm estrutura mais barata. Em um ano, Itaú, Bradesco e Santander encerraram 296 agências.

Por Talita Moreira, Álvaro Campos e Mariana Ribeiro

Leia a seguir