Buscas ao Registrato dispararam em 2023: saiba o que é e como ele afeta acesso ao crédito mesmo com nome limpo

Você pode ainda não saber, mas há um sistema onde todas as informações da sua vida financeira estão reunidas e compiladas. Estamos falando do Registrato, uma plataforma disponibilizada pelo Banco Central (BC) e abastecida pelas instituições financeiras com as quais você mantém relações comerciais.

Essa é a uma das fontes consultadas pelas empresas antes de decidir, por exemplo, conceder ou não um crédito e pode ser a razão para você ter empréstimos e financiamentos negados mesmo com o nome limpo.

De acordo com o Banco Central, o Registrato fechou 2023 com 21,5 milhões de relatórios emitidos, uma alta de 64% em relação ao ano anterior. O documento mais consultado é justamente aquele que trataremos mais em detalhes nessa reportagem, o relatório de empréstimos e financiamentos (SCR), com uma média de 700 mil emissões por mês.

- Você sabe tanto sobre o Registrato quanto ele sobre você? Descubra no quiz da Inteligência Financeira.

Mas afinal, o que é o Registrato do Bacen? De acordo com o próprio BC, trata-se de “um sistema onde você pode consultar, de graça, informações sobre empréstimos em seu nome, em quais bancos você possui conta, chaves Pix cadastradas, dívidas com órgãos públicos federais, cheques sem fundos e dados de compra ou venda de moeda estrangeira feita por você.”

Adiantando já uma dúvida comum sobre o sistema, não há como retirar o nome do Registrato, segundo o próprio Banco Central. As empresas são obrigadas a informar os compromissos bancários e o que se pode fazer, como detalhamos abaixo, é questionar informações incorretas.

Como consultar Registrato pelo CPF?

O acesso é feito pelo site oficial do sistema. Ao clicar no link, você será automaticamente redirecionado para a página de acesso, que deverá ser preenchida com login e senha da sua Conta Gov.br.

Para utilizar o Registrato, é necessário ter a Conta Gov.br de nível prata ou ouro. Por padrão, as contas dos brasileiros em geral são de nível bronze.

Uma das opções mais simples de fazer o upgrade é escolher a opção “Fazer login com o seu banco”. Você seleciona uma instituição financeira com a qual você tenha relação e conclui o login pelo aplicativo do banco, o que eleva o nível da sua conta para prata.

Pelo aplicativo Gov.br, é possível se tornar prata utilizando o reconhecimento facial. A conta será prata se a base de conferência for a carteira de motorista e passará para ouro se for utilizada a foto que consta na Justiça Eleitoral. Confira aqui todas as formas de elevar a sua Conta Gov.br para prata ou ouro.

O que você pode consultar no Registrato?

Se você está se perguntando “como ver meu Registrato?”, deve saber que há uma série de informações que podem ser acessadas pela plataforma. Como citamos acima, a partir das informações do Banco Central, não se trata de um único resultado, mas diferentes relatórios que contemplam suas relações bancárias, chaves Pix, empréstimos e mais.

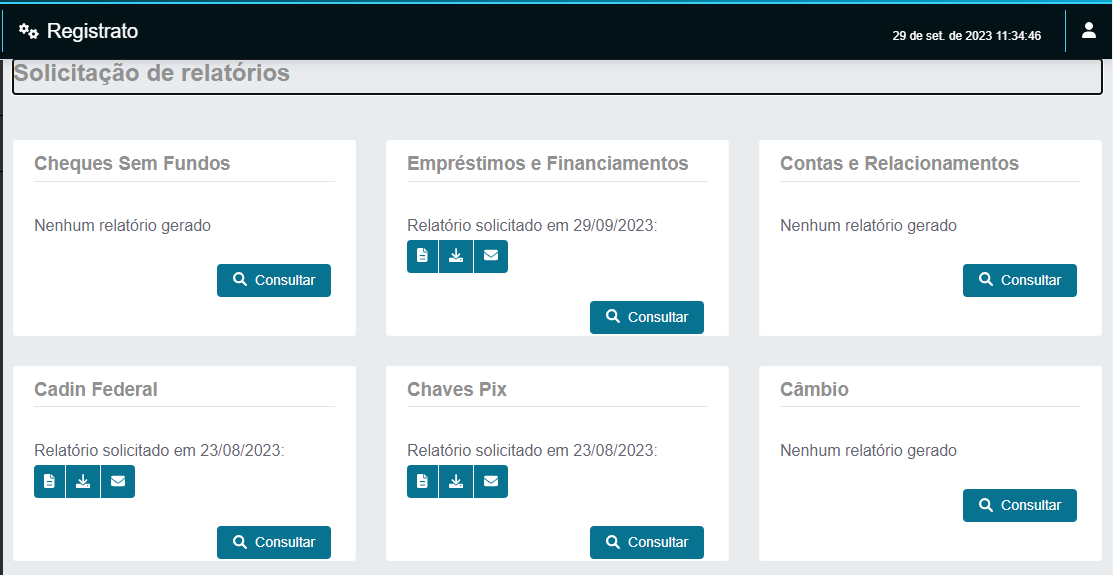

Ao acessar o sistema, você se depara com seis opções de relatórios do Registrato:

- Cheques sem fundos;

- Empréstimos e financiamentos;

- Contas e relacionamentos;

- Cadin Federal (dívidas com o poder público);

- Chaves Pix;

- Câmbio.

Na imagem acima, você observa a página inicial do sistema. Ao acessar pela primeira vez, todos estarão como o “Cheques sem fundos”, com a mensagem “Nenhum relatório gerado”. A partir do momento que tiver sido gerado um relatório, como eu fiz na apuração desta reportagem, fica disponível o último relatório gerado.

De acordo com Marcos Piellusch, professor da FIA Business School, é importante que a população consulte periodicamente o sistema. “É fundamental para que o cidadão fique ciente das suas dívidas, relacionamentos bancários e outras informações de maneira centralizada. A pessoa pode esquecer valores de dívidas, contas bancárias e outras transações”, explica, em entrevista à Inteligência Financeira.

O especialista afirma que uma das vantagens de acessar o Registrato é descobrir antecipadamente se está sendo vítima de um golpe, ao identificar uma conta ou um crédito que não se lembre de ter pedido. “Caso o seu CPF tenha sido usado para obter um financiamento ou até abrir uma conta, com essa consulta a pessoa ficará ciente”, diz o professor da FIA.

O que o Registrato tem a ver com acesso ao crédito?

Uma das maiores preocupações com o Registrato é que as informações ali exibidas dificultem o acesso ao crédito.

O Banco Central afirmou à Inteligência Financeira que, por definição, “o Registrato só é acessível ao próprio cidadão”. Instituições financeiras e outras só podem acessar os dados do relatório com a autorização expressa do cliente.

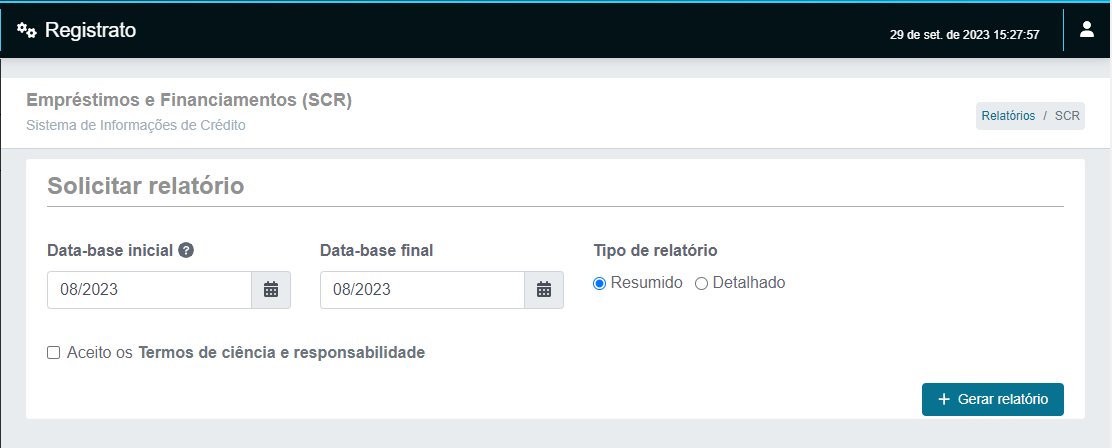

Quando se pede um crédito, é comum que as empresas peçam a autorização do cliente para consultar algumas bases de dados. Uma delas é a do Sistema de Informações de Crédito do Banco Central, o SCR. Para descobrir quais informações sobre você constam no SCR, selecione a opção “Empréstimos e Financiamentos” na página inicial do Registrato.

Se o cliente autoriza o acesso ao SCR, a instituição que está oferecendo o crédito fica sabendo uma série de informações, incluindo:

- empréstimos;

- financiamentos;

- adiantamentos;

- operações com cartão de crédito que envolvam empréstimo ou financiamento;

- pagamentos abaixo do valor total da fatura;

- pagamentos parcelados em loja;

- coobrigações e garantias prestadas;

- limites de cartão de crédito, cheque especial e capital de giro (essas informações entram se o cliente também tiver dívidas em dia ou em atraso acima de R$ 200).

De posse de todas essas informações, a empresa pode decidir que, mesmo que o seu nome esteja limpo, há um risco excessivo de crédito e negar o seu pedido.

“Quando você está negociando um empréstimo ou financiamento, o banco avalia seu perfil de risco antes de liberar o crédito. Para isso, ele pode consultar informações em várias bases de dados, incluindo as dos últimos 24 meses no Sistema de Informações de Crédito do Banco Central (SCR)”, explica o Bacen em seu site oficial.

Bom histórico no Registrato pode deixar o crédito mais barato, diz professor

De acordo com o professor da FIA Marcos Piellusch, “para os cidadãos, o acesso à informação permite melhor organização e segurança nas transações financeiras”.

Por outro lado, para as instituições financeiras trata-se de uma ferramenta importante para avaliar a situação do candidato a um empréstimo ou financiamento.

“Ao analisar o crédito de uma pessoa, por exemplo, a instituição poderá mensurar mais adequadamente o risco e determinar as taxas de juros e condições mais adequadas. Obviamente isso pode encarecer ou dificultar o crédito para quem tem muitas dívidas em atraso, por exemplo. Por outro lado, pode baratear o crédito e facilitar o processo para quem tem poucas dívidas e tem todos os pagamentos em dia”, diz.

O que é ‘dívida em prejuízo’

Uma das principais dúvidas do relatório do SCR é sobre a classificação das dívidas. O relatório separa as dívidas entre “em dia” e “em atraso”.

Na parte das dívidas em atraso há uma subdivisão entre “vencido” e “prejuízo”. De acordo com o Banco Central, a “a diferença entre elas é o tempo de atraso e/ou o risco de aquele valor não ser pago”. Ou seja, dívidas mais antigas, sem negociação aberta com o credor, se convertem em “prejuízo” para a instituição financeira e isso se reflete no relatório do Registrato do Banco Central.

Instituições mantém listas internas

Por vezes, a razão da recusa de crédito pode não ser o SCR em si. Em entrevista recente à Inteligência Financeira, Thiago Ramos, coordenador da Serasa, afirmou que as instituições financeiras mantém cadastros internos sobre o histórico dos consumidores.

Muitas vezes, explica, uma dívida passada pode ser razão para a negativa de um crédito em razão desse fator.

“A instituição financeira de repente dá um desconto muito grande e deixa a pessoa em uma lista de restrição interna, que só ela tem acesso. Então se o cliente volta e pede o crédito novamente aquela instituição não concede por critérios internos, mesmo que ele tenha o nome limpo e o score bom”, explica.

Como retirar o nome do Registrato

Mas e se você não quiser que as dívidas constem no sistema, você pode retirar seu nome do Registrato? Segundo o Banco Central isso não é possível. ”O BC não registra suas dívidas como um cadastro restritivo, como fazem o SPC ou Serasa. Então, não é possível tirar o registro de sua dívida pelo BC”, diz a instituiçao em seu site.

De acordo com o Bacen, os bancos devem obrigatoriamente registrar todas as operações acima de R$ 200.

No entanto, caso uma informação esteja incorreta ou traga uma dívida que você não reconheça, a orientação é que você procure a instituição financeira que registrou a dívida no sistema e peça a revisão desse cadastro. Em caso de confirmada uma fraude, por exemplo, orienta-se procurar a polícia.

Importante frisar que, caso o cliente quite a dívida, a atualização no relatório do SCR não é automática. O Banco Central informa que os bancos fazem a atualização de forma mensal e que essa alteração ocorre no relatório a partir do dia 20 do mês seguinte. Caso seja necessário pedir um crédito antes da atualização, a orientação é apresentar à empresa o comprovante de quitação do débito.

Por outro lado, o BC observa que o relatório atualiza no momento presente, mas as informações de meses anteriores continuam como estavam. Portanto, consultas por um prazo maior de tempo poderão verificar que nos períodos anteriores os valores estavam em atraso ou até constavam como prejuízo por parte dos bancos.