O que explica o que vem acontecendo no mercado de trabalho americano?

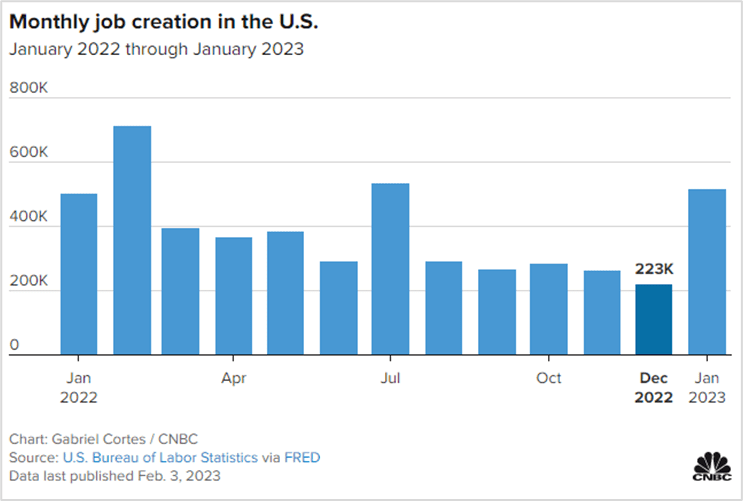

Nesta sexta-feira (10), o governo dos EUA divulga o Payroll, que é o relatório sobre o mercado de trabalho americano. No último levantamento, apresentado em 3 de fevereiro, o número divulgado surpreendeu muito o mercado com a criação de 517 mil postos de trabalho ante os 185 mil esperados. A criação de emprego se mostrou generalizada e a taxa de desemprego atingiu o menor nível desde maio de 1969.

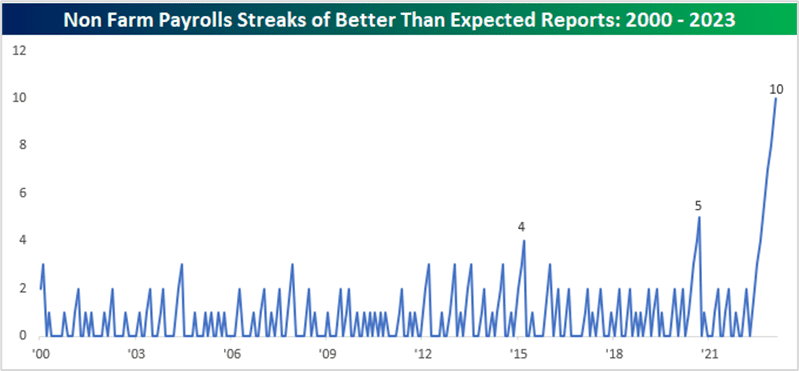

Esse dado marcou o décimo mês consecutivo de um número de criação de postos de trabalho maior que o esperado. Um recorde, de acordo com a série histórica desde 2000.

Mas a economia não estava desacelerando? E a recessão?

De fato, temos diversos dados que mostram essa desaceleração, inclusive, temos visto o anúncio de diversas empresas realizando “layoffs” (demissões em massa). Então, fiquei deveras intrigado com o dado e fui atrás de algumas explicações, as quais compartilho aqui com vocês.

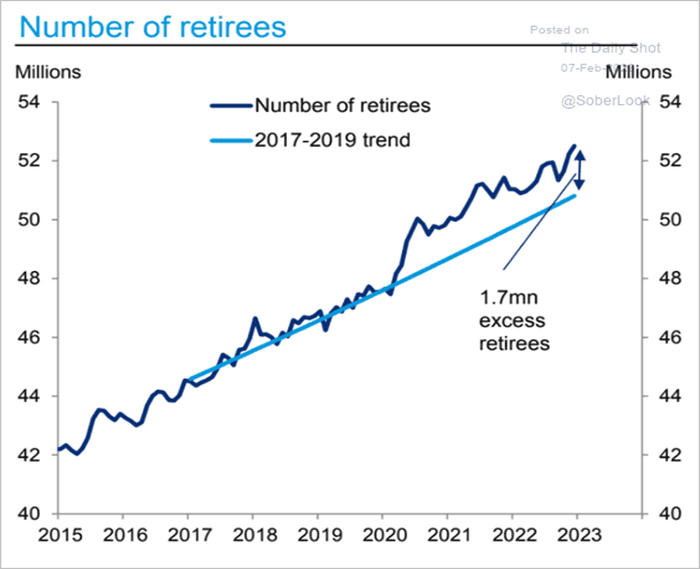

Mais aposentados

Um dos motivos de vermos uma taxa de desemprego maior tem sido uma tendência que começou na pandemia e ainda não foi totalmente revertida: o aumento de trabalhadores se aposentando. As razões podem ser diversas, mas o gráfico deixa claro que houve um “excesso” (número além da linha observada de tendência) de aposentados a partir de 2020 e que esse movimento seguiu acontecendo. Ora, menos pessoas trabalhando geram um impacto no mercado de trabalho.

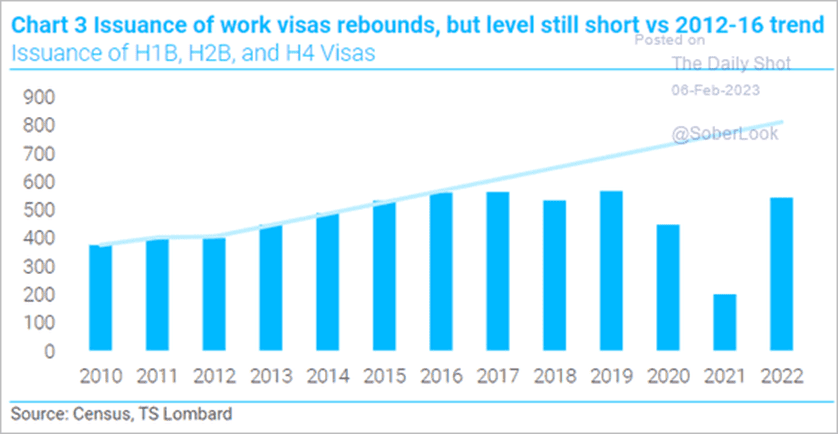

Menos imigrantes

A política migratória americana se tornou mais restritiva ou mais criteriosa no governo Trump. Isso, aliado aos fechamentos de consulados por conta da pandemia, gerou uma grande redução de emissão de vistos para trabalho nos EUA e, obviamente, afetou as expectativas do mercado de trabalho.

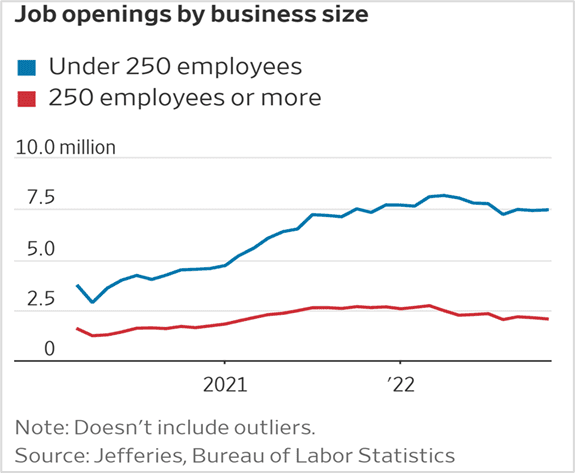

Impacto das empresas menores

Repetindo o que já havia falado aqui, de acordo com um levantamento do Wall Street Journal e de Dion Rabouin, da Jefferies, desde fevereiro de 2020, as pequenas empresas (com menos de 250 funcionários) contrataram 3,67 milhões de pessoas a mais do que demitiram. Em comparação, empresas maiores (com mais de 250 funcionários) cortaram 800.000 empregos líquidos durante esse período.

Ou seja, se por um lado grandes empresas talvez tenham contratado demais e agora demitem, empresas menores seguem contratando e isso, obviamente, tem impactos no mercado de trabalho.

E por que isso é importante?

Ora, porque a pujança do mercado de trabalho e o crescimento de salários podem ser uma mola propulsora ou fonte de manutenção de uma inflação potencial mais alta.

Não por acaso, vimos nos EUA, em fevereiro, uma leve correção nas perspectivas de juros, com o mercado adotando uma taxa de juros terminal mais elevada frente ao dado mais forte de Payroll – essa taxa de juros terminal deriva das operações de mercado aberto com títulos de dívida do governo americano e oscila ao sabor das expectativas de mudanças na condução de política monetária pelo Banco Central americano, o Fed.

O lado bom

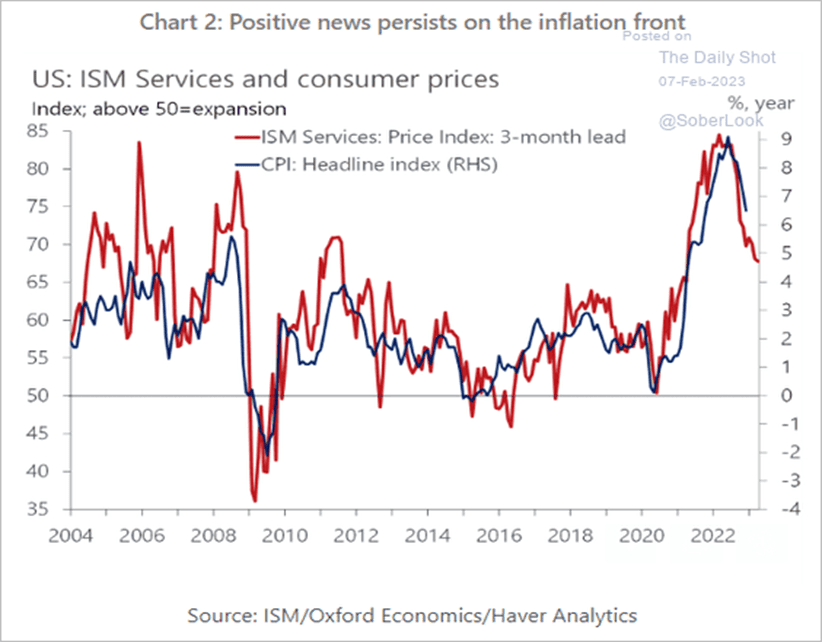

O lado bom da história é que seguimos vendo boas notícias nos indicadores de inflação, que mostram arrefecimento. Apesar do dado de ISM de serviços mostrar alguma recuperação em janeiro, segundo informou a agência de notícias Reuters.

O ISM (Institute of Supply Management Non-Manufacturing Index) é um índice econômico baseado em pesquisas com mais de 400 executivos de compras e suprimentos de empresas não-manufatureiras (ou serviços).

Quando olhamos a média de três meses, ele segue arrefecendo. O gráfico abaixo mostra que tal dado (ISM) guarda certa relação com os dados de inflação.

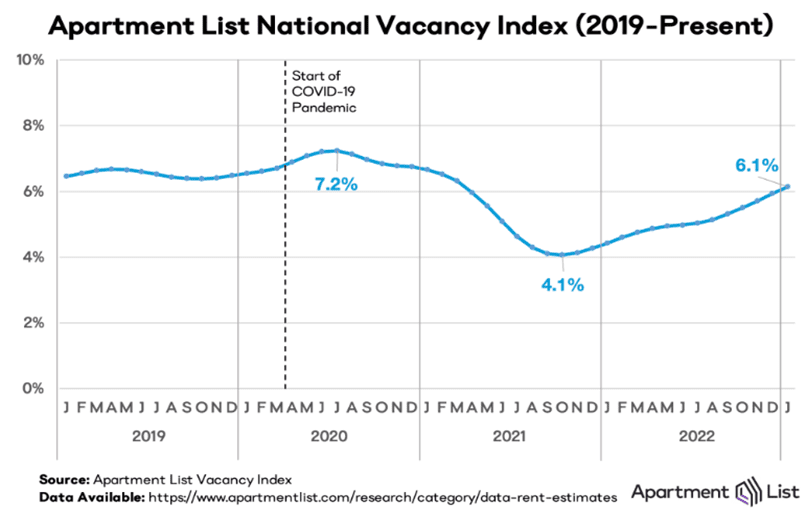

E outro vetor importante para inflação são os custos com moradia. O segmento de “housing” representa 33% do índice de inflação ao consumidor americano (US Bureau of Labor Statistics), sendo o vetor de maior importância para o índice. Ou seja, para que a inflação ceda, é importante vermos desaceleração em preços de aluguéis.

O gráfico abaixo mostra que tem sido observado um aumento no nível de vacância de imóveis nos EUA. Desde outubro de 2021, esse nível de vacância vem se elevando marginalmente e houve uma recente aceleração dessa tendência. A leitura mais recente do indicador representa a primeira vez que o índice de vacância ultrapassou o limite de 6% desde abril de 2021.

No front econômico, parece ser uma questão de tempo e paciência até vermos a inflação retornar a um patamar que permita ao FED relativizar sua política monetária. É verdade que o mercado pode se antecipar, mas ainda vemos tal movimento como prematuro.

E com esse cenário se conjecturando ainda esse ano, vemos como risco a possibilidade de termos um cenário recessivo nos EUA em 2023. A ver.

Impacto em ativos

Ações

Resultados têm demonstrado que as empresas atravessam um momento mais desafiador e ainda se preparam para a continuidade ou intensificação deste.

Olhando os guidances (projeções fornecidas pelas empresas), 42 empresas do S&P 500 emitiram orientação negativa de lucros para o primeiro trimestre de 2023, de acordo com a Refinitiv. Enquanto isso, apenas 8 emitiram orientações positivas.

Essa é uma parcela maior de empresas com expectativas negativas do que a média histórica, informou a Refinitiv, segundo a CNBC.

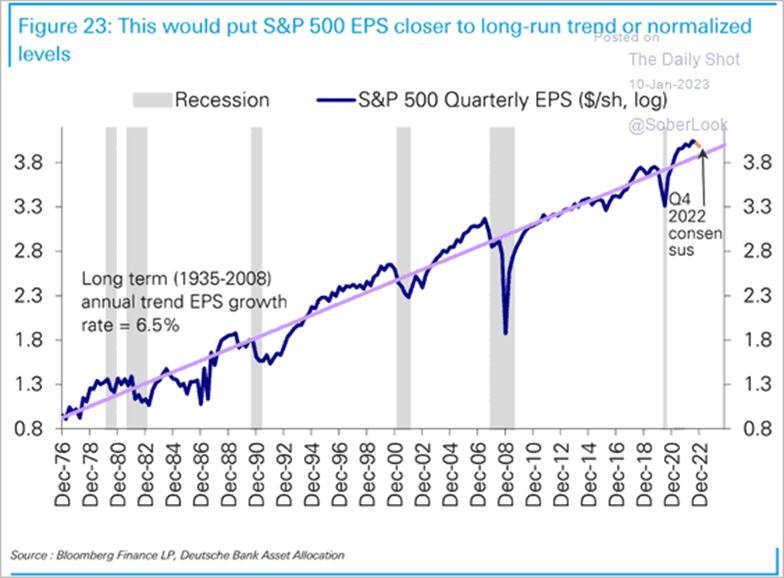

A meu ver, um movimento normal que pode ser resultado do efeito cíclico da economia e um retorno à média de crescimento histórica de longo prazo observado nos lucros das empresas da bolsa americana, vide gráfico abaixo.

E, sendo assim, vemos com certa cautela o movimento recente de valorização das ações observado em janeiro.

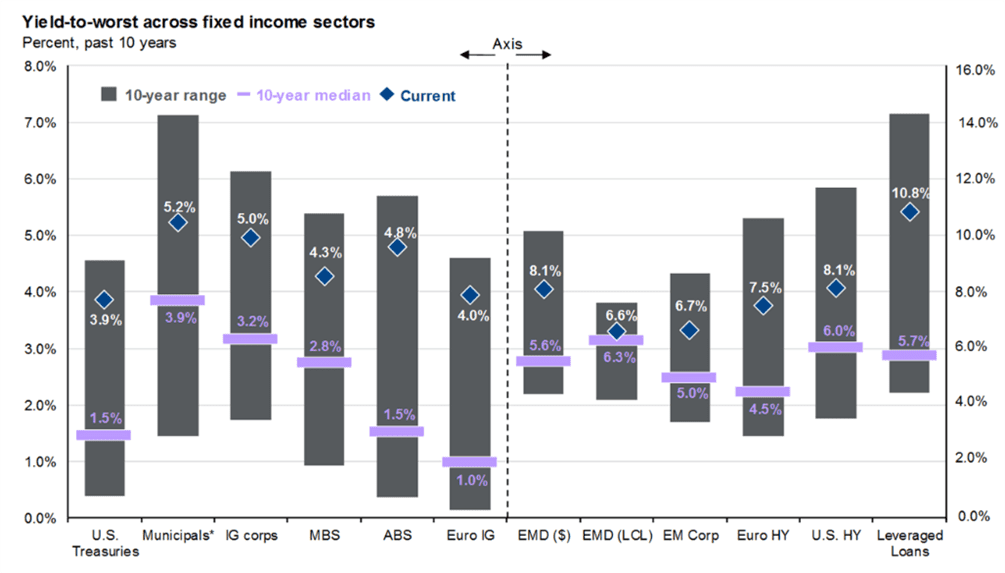

Renda Fixa

Apesar das correções recentes vistas em janeiro, comparativamente às médias de 10 anos, os yields atuais (losango azul do gráfico abaixo) em diferentes espectros da renda fixa ainda se mostram acima das médias de 10 anos (linhas lilás na horizontal). O gráfico abaixo da JP Morgan Asset Management é bastante visual e ajuda a identificar isso.

Ou seja, continuamos vendo um cenário favorável para alocação em ativos de renda fixa como forma de se aproveitar de taxas acima das médias de 10 anos e ainda eventualmente se beneficiar de uma normalização da política monetária caso ela venha a acontecer nos próximos meses.

Os índices usados na apresentação desse gráfico são Bloomberg, exceto para dívida de mercados emergentes e empréstimos alavancados. Listando os índices: EMD ($): J.P. Morgan EMIGLOBAL Diversified Index; EMD (LCL): J.P. Morgan GBI-EM Global Diversified Index; EM Corp.: J.P. Morgan CEMBI Broad Diversified; Empréstimos alavancados: JPM Leveraged Loan Index; Euro IG: Bloomberg Euro Aggregate Corporate Index; Euro HY: Bloomberg Pan-European High Yield Index.

Yield-to-worst é o rendimento mais baixo possível que pode ser recebido em um título além da inadimplência da empresa. Todos os setores mostrados são do rendimento ao pior, exceto para os municípios, que é baseado no rendimento ao pior equivalente ao imposto, assumindo uma alíquota de imposto de renda máxima de 37% mais uma alíquota de imposto do Medicare de 3,8%.

Os dados são de 31 de janeiro de 2023.

Tenha em mente que os indivíduos não podem investir diretamente em qualquer índice.

Bom, vou parar por aqui para não ficar enfadonho.

Espero que esse conteúdo seja útil para vocês e gostaria de feedbacks. Convido você a enviar um email para redacaoif@inteligenciafinanceira.com.br. No assunto, coloque: Coluna William Castro Alves. E mande as suas críticas, elogios, dúvidas e sugestões. Serão sempre bem-vindas.

Até a próxima!