Por que o acesso ao crédito está mais caro e difícil no Brasil? Entenda

Inadimplência recorde (70 milhões de pessoas negativadas), inflação em patamares elevados (IPCA em 12 meses está em 5,60%) e juros no maior patamar em sete anos (com a taxa Selic em 13,75% ao ano).

Esse é o combo de problemas que tornam o momento atual desfavorável para pegar dinheiro emprestado. Certamente, todas essas condições já afetam as concessões e os custos do crédito no país.

Por outro lado, em fevereiro, o sistema financeiro concedeu 9,5% a menos de novos empréstimos e financiamentos em relação ao mês anterior, segundo o Banco Central.

Mas, se contarmos apenas para as famílias a queda foi de 10,5% na comparação com janeiro. Pelo critério dessazonalizado – que retira os efeitos que acontecem em uma determinada época – o recuo foi de 2,2% no mês passado, período em que somaram R$ 499,9 bilhões. Em janeiro, haviam totalizado R$ 511,2 bilhões.

Por que a demanda por crédito diminuiu?

O economista da Serasa Experian, Luiz Rabi, afirma que a demanda diminui justamente porque o país está em um processo de aperto monetário.

O analista explica que o Banco Central aumenta a taxa de juros de forma sistemática e recorrente visando combater a inflação, e um dos canais onde essa estratégia funciona é justamente o do crédito.

“É através do esfriamento do crédito que a demanda acaba reduzindo. Essa desaceleração da economia faz com que a inflação recue e o BC atinja a sua estratégia de desinflação. Então, quem estava pensando em financiar imóvel ou um veículos, por exemplo, passou a perceber que no momento a prestação não cabe mais no bolso. Então isso acaba retraindo a demanda, principalmente dessas linhas mais longas, de produtos que tem maior valor e consome uma parcela relevante do orçamento mensal”.

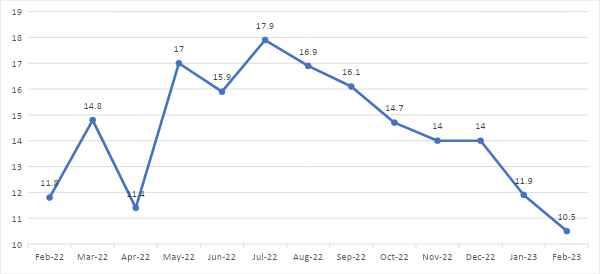

Aliás, essa tendência apontada pelo economista é confirmada pelos números dos financiamentos imobiliários com recursos das cadernetas de poupança (SBPE) que estão em desaceleração desde agosto do ano passado.

No primeiro bimestre de 2023, os empréstimos somaram R$ 22,4 bilhões, redução de 15,3% em relação a igual período do ano passado. Os dados são da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip).

Então, importante lembrar que o Produto Interno Bruto (PIB) do país começou a desacelerar no segundo trimestre de 2022 – já reflexo dos juros em patamares elevados, como mostra o gráfico a seguir.

(em R$ Bilhões) / Fonte: Abecip

Dificuldade de acesso ao crédito

A parcela de consumidores com dificuldades de acesso ao crédito cresceu em março, segundo o indicador Intenção de Consumo das Famílias (ICF), medido pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

Isto é, 37% das famílias classificaram como ‘mais difícil’ o acesso a empréstimos. Esse percentual é maior (39%) nos consumidores com renda de até dez salários mínimos. E cai para 26% entre os brasileiros mais ricos.

A economista da CNC, Izis Ferreira, explica que a intenção de consumo das famílias avançou e atingiu neste mês o maior nível desde o início da pandemia.

No entanto, com a renda do trabalho estável – principalmente das famílias mais pobres – e sem acesso ao crédito, muitos brasileiros deixam de consumir. Por isso, três em cada quatro consumidores consideram que o momento não é favorável para a aquisição de bens duráveis.

“O crédito está mais caro e seleto, principalmente para os consumidores de menor renda, e tem levado cada vez mais famílias a repensar compras de longo prazo. Ou seja, o crédito tem se concentrado na modalidade do cartão de crédito, com prazos médios de pagamento de sete meses”, pontua Izis.

A taxa média de juros cobrada pelos bancos em operações com pessoas físicas e empresas saltou 43,5% para 44,2% entre fevereiro e janeiro de ., segundo o BC.

É o maior patamar desde agosto de 2017. Nas operações com pessoas físicas, os juros subiram para 58,3% ao ano no mês passado (acompanhe no gráfico)

Selic X Juros médios bancos (em 5 ao ano)

Demanda das famílias por crédito

Desde junho do ano passado, a demanda das famílias brasileiras por crédito vem caindo e atingiu o menor patamar em dezembro do ano passado, segundo o indicador da Serasa Experian. Mas em 2023, já são dois meses no negativo – reflexo principalmente da alta contínua da inadimplência, causada pela inflação.

Os consumidores de todas as faixas de renda se mostraram mais cautelosos com a aquisição de crédito. Para os que ganham até R$ 500 por mês, a procura por empréstimos caiu 15,6%; seguidos pelos que ganham entre R$ 500 e R$ 1 mil (-15,1%); entre R$ 1 mil e R$ 2 mil (-12,5%); e R$ 2 mil a R$ mil (-11,3%). Retração também nas faixas salarias entre R$ 5 mil a R$ 10 mil, menos 10,7% e acima de R$ 10 mil por mês, queda de 10%.

Taxa da Selic provocou um aumento do Spread Bancário

O aumento de famílias negativadas e da Selic levou ao avanço do spread bancário – que é a diferença entre os juros que os bancos pagam quando você investe seu dinheiro, por exemplo, em um produto de renda fixa, e os juros que os bancos cobram quando você faz um empréstimo ou um financiamento, para quitar dívidas ou adquirir bens.

Segundo o Banco Central, o spread bancário para empréstimos de pessoas físicas subiu 5 p.p. em fevereiro de 2023 na comparação com igual mês do ano passado. O spread médio foi de 26,9 p.p.

O economista da Serasa Experian explica que apesar do Banco Central não aumentar a taxa básica de juros há sete meses, os juros dos empréstimos seguem escalando. Isto é, a explicação para esse fenômeno é justamente o spread bancário em constante elevação.

“Esse spread bancário avança porque a inadimplência – tanto para pessoa física quando jurídica – segue batendo recorde mês a mês no Brasil e ela pesa, dependendo da modalidade, entre 25 e um terço do spread bancário. É um custo que os bancos acabam repassando para o tomador final.

Portanto, são dois fatores: o aumento da taxa básica de juros – perfeitamente compreensível dentro da estratégia de desinflação que nós estamos passando – e o avanço da inadimplência que encarece o spread bancário. Esse custo maior, faz o mercado de crédito esfrie e a demanda se retraia”, conclui Luiz Rabi.

Inadimplência no crédito

A inadimplência média das carteiras de crédito, medida pela parcela dos saldos em atraso superior a 90 dias, avançou ao longo de 2022.

Em fevereiro deste ano, a falta de pagamento das operações de crédito subiu 0,8 p.p. em 12 meses, para 3,3%. É a maior desde fevereiro de 2018. O avanço nas linhas de crédito voltadas para pessoas físicas teve alta ainda maior e chegou a 4,1% em fevereiro. Com isso, atingiu o maior patamar desde outubro de 2016

A recuperação judicial da Americanas e a falência de dois bancos nos Estados Unidos trazem riscos adicionais à oferta de crédito, pois ampliam a percepção de risco dos bancos.

“Quando acontece um fenômeno dessa natureza nas grandes empresas, isso acaba fazendo com que os bancos fiquem mais seletivos e criteriosos na concessão de crédito. Normalmente eles aumentam a régua de aprovação e vão querer manter uma determinada condição mais conservadora”, explica Rabi.

Para o especialista, diante desse quadro, certamente a concessão de crédito deve crescer menos em 2023.

“O saldo da carteira dos bancos avançou uma média de 14% ao ano nos últimos três anos e em 2023 não vai crescer nem 10%. Isso é a alta nominal. Com a inflação esse avanço real deve ser de 3% na carteira de crédito desse ano”.

As projeções mais recentes do Banco Central mostram que o crédito em 2023 deve crescer 8,3% no total – sendo 9% para pessoas físicas e 7,3% para pessoas jurídicas.

Dívidas estão mais caras no Brasil

O acesso aos empréstimos mais limitado, inegavelmente tem levado as famílias brasileiras a procurar linhas de crédito consideradas ‘ruins’ e ‘caras’ como o rotativo do cartão de crédito e o cheque especial.

Em fevereiro, a taxa média de juros cobrada pelos bancos nas operações com cartão de crédito rotativo atingiram 417,4% ao ano. É o maior nível desde agosto de 2017. No cheque especial, o valor chegou a 137,4%. Trata-se do maior patamar desde janeiro de 2020.

Crédito Rotativo

O crédito rotativo pode ser acionado por quem não pode pagar o valor total da fatura na data do vencimento, mas não quer ficar inadimplente. Essa é a linha de crédito mais cara do mercado e, segundo analistas, deve ser evitada. A recomendação é que os clientes bancários paguem todo o valor da fatura mensalmente.

“A inflação rodando acima da meta, atingindo 10% entre setembro de 2021 e julho do ano passado, isso bateu no bolso do consumidor. O brasileiro viu o seu salário e poder de comparar cair e foi tentado a pedalar as suas despesas mensais usando o rotativo do cartão e o cheque especial. Isso continua até hoje“, afirma o economista da Serasa Experian.

| Cartão de Crédito (rotativo) | 417,4% |

| Cheque Especial | 137,4% |

| Taxa Média (P. Física) | 58,3% |

| Taxa Média | 44,2% |

Afinal, para evitar precisar dessas linhas emergências, o analista alerta que o consumidor não deve comprometer mais do que 20% da sua renda com pagamento de prestações, seja com compras parceladas no cartão de crédito ou carnê de loja.

“Essa regra ajuda a evitar de cair na inadimplência. Caso aconteça algo inesperado – como perda de emprego, falecimento, doença – e os gastos acabam saindo do controle – a dica é renegociar e não desesperar. Tente procurar a melhor renegociação e peça descontos”.

O que diz o Banco Central sobre os juros?

O diretor de Política Econômica do Banco Central, Diogo Guillen, disse nesta semana que desaceleração do crédito é esperada com a subida dos juros. Pois, segundo ele, isso “faz parte do processo de condução da política monetária ao longo desse ano”.

Além disso, Diogo Guillen também observou a mudança na composição do crédito buscado pelos brasileiros, centrado em linhas de crédito de fácil aprovação, com taxas mais elevadas e que costumam gerar mais inadimplência.

“Sobre o crédito, a gente vai acompanhando e tem acompanhado como está na ponta. Na minha visão o crédito é mais a discussão se a desaceleração será acima do compatível com política monetária. Riscos [do balanço] mostram que as caudas estão gordas, tem bastante incerteza no cenário. Acho que tem muita incerteza, temos que acompanhar e são riscos relevantes [para ambos os lados]”, pontuou.