Especulações com Americanas, Oi e Light: potencial de ganho ou loucura?

Uma expressão domina o noticiário econômico em 2023: recuperação judicial (RJ). O anúncio da Americanas e o potencial de Light e Oi para aderirem a esse expediente têm causado arrepios em boa parte dos investidores. O resultado é a forte oscilação do valor das ações dessas empresas e de credoras ou parceiras.

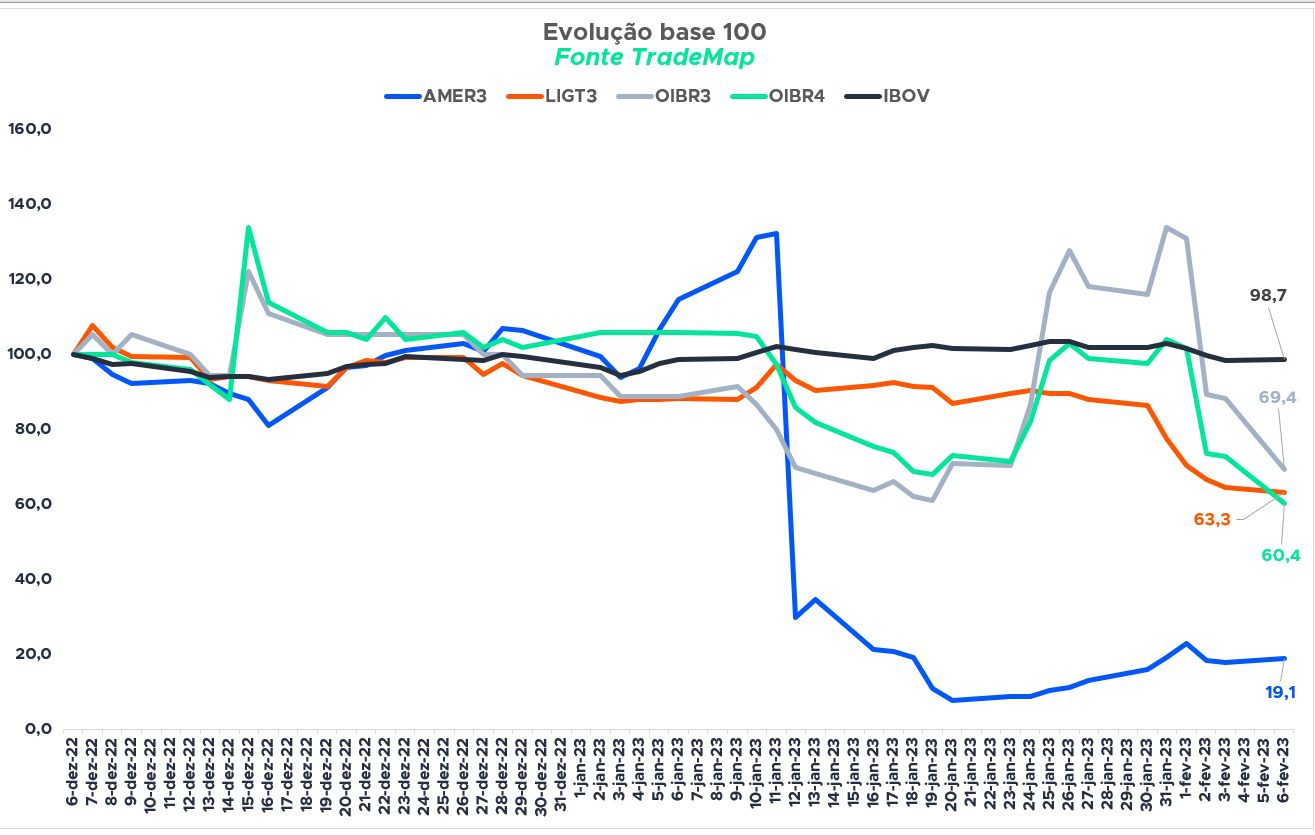

Porém, há quem veja oportunidade nessas crises. As ações da Americanas (AMER3), por exemplo, saltaram de R$ 0,71 para cerca de R$ 1,80 em duas semanas, chegando a emplacar sete altas consecutivas. Na terça (7), bateram R$ 1,36.

A empresa disse que todo esse movimento é resultado de especulações e não está amparado em fatos relevantes.

Dito isso, a pergunta é: comprar essas ações em momentos de tamanha incerteza significa enxergar oportunidade de lucro ou é só um ato de irracionalidade?

Especulações com a Light

Um dos nomes mais comentados da semana, a Light (LIGT3) tem experimentado fortes oscilações. Seus papéis estiveram entre os que mais perderam na bolsa na última terça (6), com rumores sobre um possível pedido de RJ. As ações voltaram a subir nesta quarta com a negativa da empresa sobre um processo de recuperação judicial.

Com isso, os investidores mais arrojados já buscam entender o ponto mais baixo do vale das ações da Light para, eventualmente, embarcarem nessa empreitada arriscada para tentar ganhos bem acima do mercado, como aconteceu com quem comprou Americanas depois do dia 20 de janeiro, antes de uma valorização de cerca de 150%.

Mais incertezas

Luís Moran, head da EQI Research, diz que a Light (LIGT3) está buscando alternativas para solucionar seus problemas financeiros, mas “as incertezas claramente são maiores” para as ações da empresa que as apresentadas pela média das companhias que operam na bolsa.

“Para investir em empresas com este padrão de risco, o investidor deve ter condições de avaliar corretamente as condições operacionais atuais da companhia, as condições para acesso continuado a financiamento no futuro e os efeitos produzidos pelos ajustes na estrutura de capital”, enumera Moran.

Portanto, investir em empresas como a Light, que podem encarar uma recuperação judicial e têm sobre si uma imensa nuvem de incerteza “não é algo que normalmente os investidores individuais possam fazer com recursos e tempo limitados”, alerta.

Ele diz que a volatilidade das ações da Light deve aumentar em decorrência do aumento das incertezas e do risco, ainda que não esteja claro se a Light vai precisar recorrer à recuperação judicial. “A Light tem um problema de renovação de concessão em 2026, o que traz incertezas para o financiamento de suas operações”, acrescenta.

Base sólida de ativos como ponto positivo

Ainda assim, a empresa tem fundamentos importantes relacionados a uma base de ativos sólida, ampla área de concessão e atuação em um dos mercados mais importantes do país. “Por essa importância econômica, é do interesse do próprio regulador do setor que uma solução seja encaminhada rapidamente”, diz o analista.

Um relatório da XP do início deste mês aponta que a Light, através de suas subsidiárias, atua em 31 municípios do Estado do Rio de Janeiro e atende cerca de onze milhões de pessoas, aproximadamente 64% da população da região. Além desta área de atuação, o grupo possui em seu portfólio usinas hidrelétricas nos estados de São Paulo, Minas Gerais, Bahia e Pará.

Especulações podem atingir 60% das ações

Hoje, o free float (ou seja, as ações que são negociadas no mercado) representa cerca de 59,6% da composição acionária do Grupo. As demais participações estão subdivididas entre FIA Samambaia (20,0%), Santander PB FIA (10,2%) e BlackRock (10,3%). Parte desses quase 60% estão prontos para iniciar, nos próximos dias, um movimento frenético pelas mãos de especuladores, ocorrendo ou não a RJ da empresa.

Dívidas de vencimento curto e fim da concessão

Os analistas da XP responsáveis pelo relatório apontam como um dos pontos de alerta da empresa o vencimento de suas dívidas. “De acordo com os últimos dados divulgados, cerca de 57% da dívida do Grupo vencerá entre 2022 e 2025, ou seja, nos próximos quatro anos. Dessa forma, a companhia tem a necessidade de gerar fluxos de caixa positivos a fim de amortizar sua dívida. A esse contexto, soma-se a alavancagem elevada”, dizem Camilla Dolle, Mayara Rodrigues e Natalia Moura, autores do texto.

Outro ponto de preocupação é o vencimento da concessão, em junho de 2026, “considerando a representatividade nas receitas da holding, aproximadamente 91% no terceiro trimestre de 2022”, acrescenta o texto. Isso tudo acrescenta riscos ainda maiores às ações da empresa, mas, igualmente, potencial de ganho caso ela consiga superar os desafios.

Americanas e Light: há semelhanças?

Moran, da EQI, diz que “as situações de Light e Americanas não são exatamente parecidas” levando em conta que a Americanas viu uma deterioração muito acentuada após o anúncio da Recuperação Judicial, enquanto as notícias sobre a Light ainda falam apenas de rumores sobre uma possível RJ, que a empresa nega.

Com relação à especulação que toma conta das duas ações, o analista diz que as oscilações na bolsa de empresas que estão em processo de recuperação judicial ou em vias de aderir a ela são comuns, especialmente porque, via de regra, as ações já estão com preço muito baixo e negociações em grande volume desses papéis tendem a mexer bastante com o valor dos ativos.

“Ações negociadas a valores unitários baixos têm, necessariamente, variações percentuais maiores, é a matemática. E como as notícias nos primeiros momentos após o pedido de recuperação aparecem rapidamente, as variações também são rápidas”, destaca.

Mercado é apressado, mas RJ é lenta

Especificamente sobre a Americanas, que já iniciou seu processo, as oscilações são mais fortes porque, à medida que os fatos aparecem, como denúncias e ações na Justiça de credores e acionistas minoritários, os investidores se movimentam, ainda que o processo de recuperação judicial não tenha evoluído.

Esse movimento é a tentativa do mercado de se antecipar às decisões sobre a empresa.

“Isso posto, as oscilações de ações em recuperação judicial são comuns, mas o processo de RJ é lento. É importante ter isso em mente”, diz Moran.

Estruturação da dívida

Fernando Bresciani, analista de investimento do AndBank, também afirma que o caso da Light é diferente do da Americanas, já que a primeira ainda está conversando com a Agência Nacional de Energia Elétrica (Aneel), sua reguladora, e articulando soluções antes de qualquer eventual pedido de RJ. Além disso, conta com a assessoria financeira Laplace para estruturar sua dívida bilionária, o que coloca enormes dúvidas na cabeça dos entes do mercado.

Apesar de toda a escuridão que envolve o futuro da Light, Bresciani alerta para alguns pontos que podem dar indicações para quem investe ou pretende investir na empresa. “A Light atua na geração e distribuição de energia na região mais problemática do país, onde os roubos de energia são constantes. A empresa tem metas de redução de roubos, e por isso precisa de incentivos que a Aneel gera”, explica.

Além disso, ele levanta a possibilidade de a empresa não ter sua concessão renovada em 2026 por conta da sua situação financeira. “A Aneel regula a capacidade da empresa de dar conta do recado em termos operacionais. Além disso, ela olha a capacidade financeira, e a Light é hoje uma empresa alavancada (endividada)”, completa.

Além disso, uma recuperação judicial poderia significar a perda da concessão, segundo legislação nacional.

Ainda assim, trabalhar com uma recuperação judicial da Light é dar ainda mais vazão às especulações acerca das ações da empresa. Sem uma decisão nesse sentido, as movimentações dos papéis não têm amparo na realidade. “Até agora, nada aconteceu”, alerta Bresciani.

Oi: segunda recuperação judicial?

Entre as ações sujeitas a forte especulação, destaque também para a Oi (OIBR3; OIBR4). A empresa está prestes a passar pela sua segunda recuperação judicial, o que tem motivado forte movimento especulativo em torno de seus papéis. Nos últimos dois meses, as oscilações se acentuaram com os investidores tentando, incialmente, surfar uma eventual retomada da empresa.

No dia 15 de dezembro de 2022, a Oi bateu 52,27% de valorização em suas ações preferenciais e 29,41% em suas ações ordinárias. Naquele dia, as especulações sobre o futuro da empresa foram impulsionadas pelo fato de a Justiça ter decretado o fim da recuperação judicial da empresa, que começou em 2016. Na ocasião, o volume de negociação das ações ordinárias da Oi foi quase dez vezes maior do que o registrado na sessão anterior.

Ainda no final de janeiro, a Oi liderava pregões, com uma alta de 22% no dia 24. Mas tudo mudou nas semanas seguintes, depois que a empresa pediu proteção contra cobranças de dívidas e acendeu o alerta sobre a necessidade de requisitar uma segunda recuperação judicial.

Fontes ligadas a credores da Oi afirmam que, mesmo que uma nova RJ seja necessária, a empresa, que “já decepcionou bastante”, poderia em tese sair fortalecida do processo desde que a a V.tal, companhia de rede neutra na qual detém participação de 34% do capital, seja bem-sucedida operacionalmente e numa futura abertura de capital.

Luz no fim do túnel

A Oi teria condições de se reerguer numa provável segunda recuperação judicial, mas as chances de sucesso dependem do equacionamento de questões regulatórias e de um acordo rápido com os credores, sustentam especialistas que acompanham a trajetória da operadora. Ainda assim, o patamar de preços que a empresa poderia atingir é um mistério.

Um analista de mercado, que pediu para não ter seu nome citado, vê como fundamental para o reestabelecimento da saúde financeira da Oi a migração do serviço de telefonia fixa do regime de concessão para o de autorização. “Sem isso, nada anda, pois não tem [injeção de] dinheiro novo”, diz.

Na avaliação do analista, se a Oi conseguir fechar rapidamente um acordo com os credores que traga alívio para o caixa, poderá investir mais em fibra óptica, sua linha de negócio prioritária.

Acionistas no final da fila

No caso da Oi, o acionista deve se atentar também ao tamanho da dívida da empresa com os bancos. Ente os grandes bancos que atuam no país, o Itaú é de longe a instituição com maior exposição à Oi: R$ 2,03 bilhões. O Bradesco tem R$ 34,4 milhões em créditos contra a operadora. O Santander aparece na relação com R$ 2,25 milhões a receber. Nada comparável, porém, ao banco de fomento China Development Bank, credor de R$ 3,82 bilhões.

Isso pode significar um risco ainda maior para acionistas, dado que, via de regra os credores com amplos montantes a receber tendem a ser priorizados, em detrimento dos acionistas menores, que podem ir para o final da fila e, inclusive, verem suas participações definharem.

“Para os bancos, em uma recuperação judicial, é muito mais importante que a empresa pague a dívida do que as ações valorizarem”, disse à IF um especialista envolvido em processo de recuperação judicial. Além disso, segundo a fonte, em uma situação limite, “um competidor poderia comprar a um centavo a empresa (assumindo a dívida), mas o acionista iria a zero”, arremata.