Tem salário no Brasil e quer morar fora? Veja alternativas para sacar dinheiro no exterior

Quem tem salário no Brasil e quer morar fora do país muitas vezes se atrapalha para entender como usar ou sacar dinheiro no exterior.

É comum que as pessoas se perguntem – e me perguntem também, porque moro em Portugal – se é complicado ou se as taxas são muito altas. Aliás, aqui na Inteligência Financeira temos recebidos perguntas sobre. Um exemplo:

Sou aposentado e recebo salário em um banco no Brasil. Estou mudando para a Itália e gostaria de saber de posso retirar meu salário em euro quando receber, em algum banco na Itália, ou terei que fazer algum outro procedimento. Também saber se é cobrada alguma taxa de transferência. Grato.

Pergunta de internauta para a Inteligência Financeira

Quer saber as respostas? Pois bem, vamos explicar tudo. Mas já adiantamos que você pode respirar fundo e seguir em frente com seu sonho.

Afinal, ganhar em reais e gastar em outra moeda não é um bicho de sete cabeças.

Cuidado com o IOF

Uma alternativa para usar no exterior o dinheiro que você ganha no Brasil é abrir uma conta em algum banco do país onde você mora através de uma remessa internacional.

“O nome oficial da remessa para conta de mesma titularidade é ‘disponibilidade no exterior’ ”, afirma Fabrizio Velloni, economista-chefe da Frente Corretora.

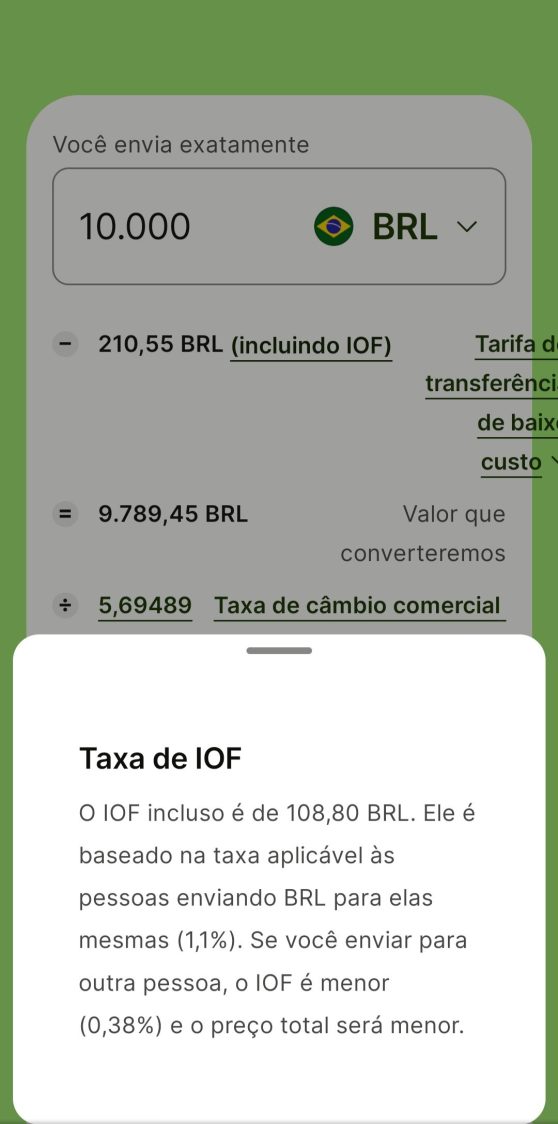

“A transação tem cobrança de IOF de 1,10%”, detalha.

E, apenas por curiosidade, se você estivesse enviando dinheiro para outra pessoa no exterior (ou seja, para conta de titularidade diferente da sua) o IOF seria de 0,38%.

Agora vamos à parte prática. Há duas formas principais para enviar dinheiro para fora do Brasil:

- Por meio de uma plataforma de envio internacional,

- Ou por transferência diretamente pelo banco em que você tem conta no Brasil

Vamos detalhar cada uma delas logo abaixo. Porém, antes disso, vale adiantar que as taxas variam bastante, tanto entre as diferentes formas, quanto entre as instituições.

3 formas de utilizar ou sacar dinheiro no exterior

Existem várias formas de sacar ou utilizar dinheiro fora do Brasil quando você trabalha, ganha aposentaria ou tem rendimentos aqui e decide morar no exterior.

Confira as principais delas a seguir!

1. Enviando dinheiro por plataformas

Há várias opções de plataformas para transferência internacional. Algumas das mais populares são Wise e Remessa Online.

Mas existem outras, como a própria Frente Corretora, de Velloni, que também faz remessas internacionais.

Para usar uma plataforma de transferência internacional, você precisa ter:

- Conta bancária no Brasil;

- Conta bancária no país de residência;

- Cadastro na plataforma de transferência

E é muito complicado? Depois de fazer o cadastro, em que são solicitados seus documentos pessoais, dados bancários e, em alguns casos, declaração de Imposto de Renda, a coisa fica mais simples.

Você basicamente precisa fazer login na plataforma, definir o valor que quer enviar, a moeda em que quer receber, conferir as taxas e a previsão de entrega e, se concordar, confirmar a operação.

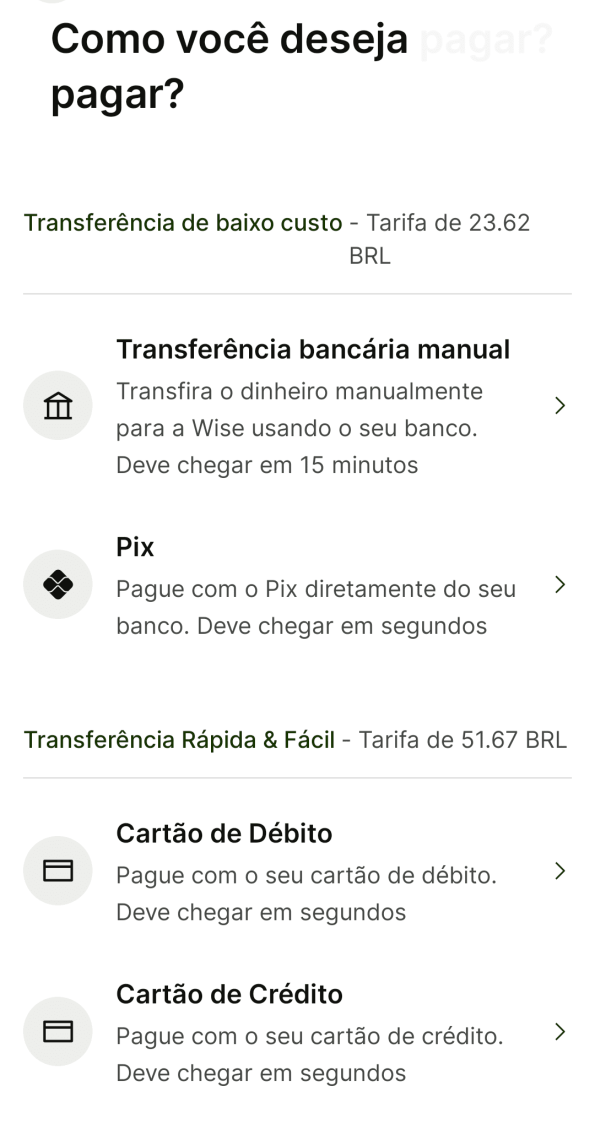

Exemplo com o app Wise

Observe que o aplicativo Wise, um dos mais populares do ramo, detalha todas as taxas cobradas para que você saiba exatamente quanto vai pagar em reais e quanto vai receber na moeda que você escolher.

Neste caso, colocamos dólar como exemplo.

Ao clicar em continuar, a plataforma vai perguntar para quem você está enviando o dinheiro. Você deve clicar na sua conta (ou cadastrar as informações, se ainda não estiverem salvas na plataforma).

Em seguida, aparecerá uma tela confirmando os dados da conta destino e fornecendo a previsão para entrega do dinheiro.

Se tudo estiver correto, o passo seguinte é definir de que forma você quer enviar o dinheiro. Em geral, as opções são transferência bancária manual e Pix.

Existe também possibilidade de fazer a transferência por cartão de crédito ou débito, mas preste atenção, porque as tarifas podem ser maiores.

Na imagem, você pode ter uma ideia das tarifas cobradas pela Wise em cada tipo de transferência.

Depois de escolher como você quer pagar, a plataforma vai fornecer os dados para o pagamento.

Aqui vale mais uma observação. Nesta forma de remessa, você envia o dinheiro da sua conta no Brasil para a conta da plataforma (Wise, neste caso) no mesmo país. Não se assuste, porque é assim mesmo.

Geralmente a plataforma dá prazo de um ou dois dias para você fazer a transferência. Mas fique de olhos bem abertos, porque o prazo para envio do dinheiro para o exterior começa a contar a partir do momento em que a plataforma identifica que a sua transferência foi feita.

Só depois de identificar seu pagamento é que ela disponibiliza o dinheiro na sua conta no exterior.

Como fazer transferência do seu banco no Brasil para o banco no exterior

Esta outra forma de transferir o dinheiro da sua conta bancária no Brasil para a conta do país em que você mora também não é complicada.

Em geral, você pode fazer isso no próprio aplicativo do seu banco no Brasil, em alguns cliques, como se fosse uma operação de câmbio.

No app do Itaú, por exemplo, você consegue transferir dinheiro para dólar, euro, libras e outras 10 moedas do mercado. Para fazer isso, claro, você precisa fornecer os dados da conta que vai receber o dinheiro no exterior.

O passo a passo fornecido pelo banco é o seguinte:

- Acesse sua conta corrente pelo celular menu ‘Serviços > Câmbio’. Se preferir pelo computador, o caminho é ‘Menu > Conheça e Contrate > Câmbio’;

- Informe os dados do beneficiário no exterior como nome, código SWIFT/ABA/BSB e conta no exterior/IBAN/CLABE;

- Informe o motivo (que, neste caso, é disponibilidade no exterior), moeda e valor desejado. Se o motivo pelo qual você está enviando o dinheiro exigir um documento, você pode realizar o upload diretamente pelo celular ou computador ou tirar uma foto se tiver utilizando o celular,

- Por fim, você precisa confirmar a operação e esperar seu dinheiro chegar no exterior em até 2 dias úteis

2. Usando uma conta internacional

Uma alternativa prática e eficiente de disponibilizar seu dinheiro no exterior é abrir uma conta internacional em que você pode depositar em reais e gastar em moeda estrangeira.

Um exemplo de conta internacional é da Avenue, que permite que você abra uma conta corrente em dólares americanos para usar em mais de 150 países em diversas moedas.

“Você consegue abrir uma conta internacional em poucos minutos e sem nenhuma burocracia, enquanto grandes bancos internacionais podem solicitar diversos documentos traduzidos”, destaca Renan Okada, product marketing da Avenue.

Depois de aberta a conta internacional, você precisa, claro, mandar dinheiro para ela. Para fazer a remessa do Brasil para sua conta Avenue dos Estados Unidos, você paga até 2,5% de spread no câmbio comercial + 1,10% de IOF (que é padrão para enviar dinheiro para mesma titularidade, lembra?).

“Depois você pode utilizar os recursos no cartão de débito da forma que preferir, com saques nas redes internacionais, compras online e em lojas físicas”, explica Okada. Para saques em ATMs, a Avenue cobra US$ 2 por saque mais as taxas do caixa eletrônico.

Se a sua moeda não for dólar

Caso você queira manter uma conta internacional em outra moeda que não seja dólar, existem alternativas também.

A plataforma de transferência Wise, por exemplo, oferece conta multimoeda, em que você pode manter dinheiro em 50 moedas, incluindo, claro, euros, dólares, libras e reais.

Para usar o dinheiro (ou sacar no exterior), a lógica é a mesma: você coloca dinheiro na conta e usa o cartão físico para saques e compras.

Custos? Para ter uma ideia de quanto custa sacar no exterior, se o cartão foi emitido no Brasil, você pode retirar dinheiro gratuitamente duas vezes por mês (desde que o valor total seja inferior a R$ 1,4 mil). Depois disso, você paga R$ 6,50 por transação.

Além dela, a Wise cobra 1,75% sobre os valores que excedem os R$ 1,4 mil mensais. Vale destacar que as regras são complexas e as tarifas podem variar de acordo com os detalhes da sua operação.

O C6 também oferece conta internacional em dólar e euro. Em geral, ele cobra spread de 2% nos gastos em dólar e de 2,5% nos gastos em euro, além do IOF de 1,10%. Confira mais as regras e taxas no site do C6.

3. Sacar do cartão de crédito do Brasil

Atenção, porque esta pode ser a forma mais óbvia, mas é – de longe – a pior escolha para usar seu dinheiro no exterior.

Isso porque, como explica Okada, da Avenue, o cartão de crédito costuma cobrar IOF de 5,38% + spread, que atualmente está na média de 4%. Isso vale tanto para saques quanto para compras realizadas no exterior.

“Isso faz com que as transações em moedas internacionais fiquem até 9% mais caras que opções como contas internacionais”, diz ele.

Velloni lembra que ainda existe o cartão pré-pago, que você pode carregar no Brasil e gastar no exterior, mas ele mesmo alerta para os 5,38% de IOF.

“É o mesmo IOF de quem tem cartão de crédito ou débito e saca dinheiro no exterior”, diz ele. “É prático, mas seu custo fica impraticável”.

Como sacar dinheiro no exterior em caixa automático

Fazer um saque no exterior com um cartão internacional ou global em mãos, não tem segredo.

“Para realizar um saque basta encontrar um caixa eletrônico que aceite a rede do cartão (por exemplo: Mastercard e Visa), inserir o cartão na máquina e seguir os passos indicados na tela”, diz Okada.

Taxas para sacar dinheiro fora do Brasil

Como você já deve ter percebido, as taxas para usar ou sacar dinheiro fora do Brasil variam muito dependendo da forma como você decidir fazer isso e da instituição financeira que utilizar.

No itens acima, trouxemos alguns exemplos, para você ter uma ideia de quanto pode sair a brincadeira.

A nossa dica é que você confira esses detalhes com atenção na sua instituição financeira e compare as alternativas que achar mais viáveis para você.

Qual a melhor forma de sacar dinheiro no exterior?

Essa é uma pergunta difícil – e a resposta depende muito das instituições financeiras com as quais você trabalha e da forma que você prefere enviar seu dinheiro para fora do Brasil.

Ainda assim, de forma geral, a melhor opção costuma ser a conta corrente, seja uma conta global ou local no país em que você decidir morar.

“Na minha opinião, a conta corrente é a melhor opção, porque é mais simples, você pode fazer tudo via internet banking, oferece mais controle e menos gastos menos com impostos e tarifas”, afirma Velloni.

Para Okada, cartões de contas globais são a forma mais vantajosa. “Seu câmbio é atrelado ao dólar comercial (historicamente mais barato que o turismo), além de IOF de apenas 1,1% e spreads mais baixos”, detalha.

Dicas extras ao sacar dinheiro no exterior

Agora que você já sabe que é possível (e viável) transformar seus reais em moeda estrangeira para usar no exterior, confira algumas dicas extras:

1. Viva de olho no câmbio

É óbvio, mas precisamos dizer: fique atento ao câmbio o tempo todo.

Se você estiver morando fora, a variação cambial – até de um dia para outro – fará diferença no seu orçamento.

2. Compare todos os custos (sempre)

Se você optar por ter conta no país em que mora, compare sempre os custos (e o câmbio) do seu banco e das plataformas de transferência.

Detalhe: “compare sempre” significa toda vez que for fazer a transferência. A melhor plataforma hoje pode não ser a melhor alternativa daqui a uma semana.

Não que vá mudar a sua vida, mas considerando que esse tipo de operação vá fazer parte da sua rotina, pode dar uma diferença relevante, sim, no seu bolso.

3. Faça simulações

Preste atenção na simulação apresentada pelas plataformas de transferência. Você precisa ter certeza de que ela considera o IOF de 1,10%.

Por quê? Porque se uma considerar esse IOF e outra estiver usando 0,38% (que é o IOF para enviar dinheiro para outra titularidade), a comparação não será correta.

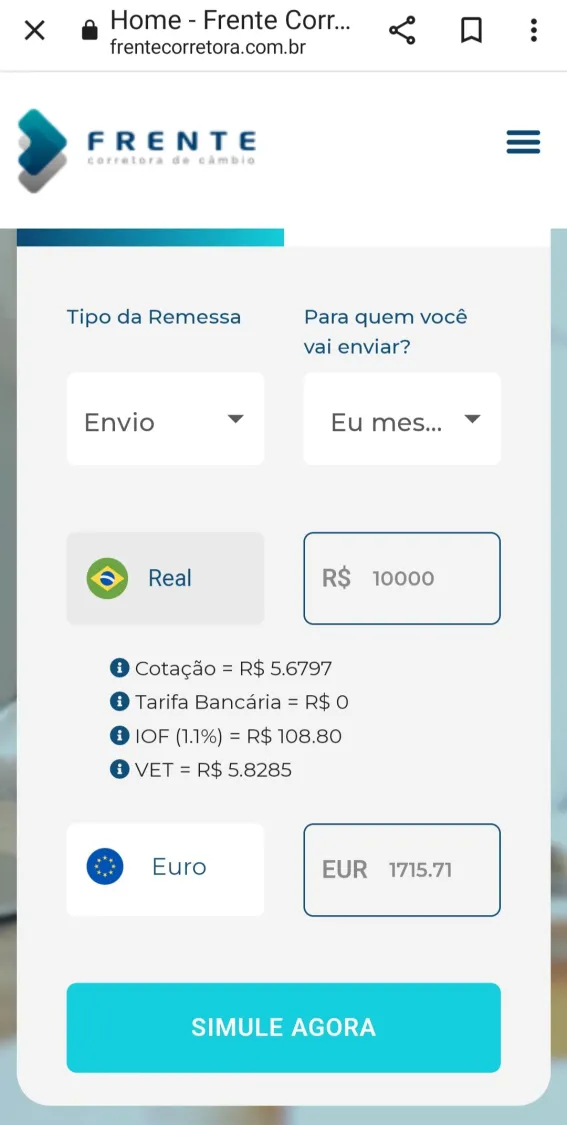

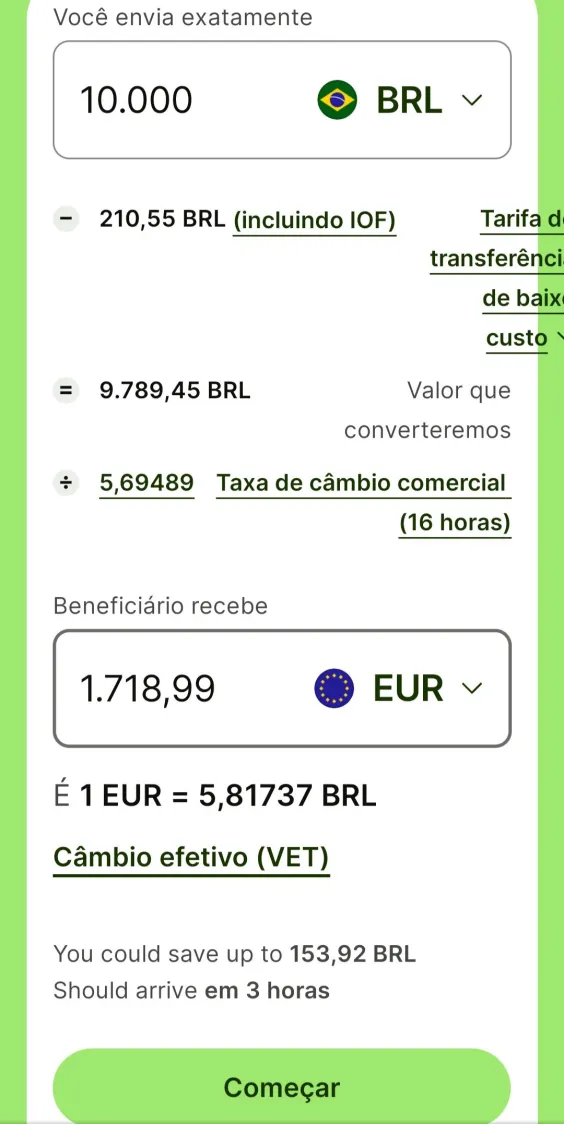

Na prática, você pode conferir nas imagens o que estamos dizendo. As simulações da Frente Corretora e da Wise utilizam IOF de 1,10% como padrão, enquanto a Remessa Online utiliza IOF de 0,38%,

Frente Corretora

Wise

Remessa Online

Detalhamento de custos da Remessa Online

Converta seu orçamento, não o café

Por fim, esta não é exatamente uma dica para sacar dinheiro no exterior, mas para lidar melhor com o câmbio no seu dia a dia.

Tente começar a converter o que você ganha em reais para a moeda do país que você vive – em vez de converter tudo o que gasta na moeda estrangeira para reais.

Com o tempo, você deve perceber que fica mais fácil controlar o orçamento dessas forma.

Além de tirar o peso na consciência de tomar um café na rua, acredite! Eu mesma, que moro em Portugal, uso essa estratégia…

Atenção às regras do país em que você vai morar

Por fim, mas não menos importante, perceba que estamos apenas apresentando formas de enviar seu dinheiro em reais para o exterior.

Vale ressaltar que cada país tem suas regras fiscais (bitributação ou acordo de não-bitributação, por exemplo) e que você precisa estar atento a elas quando decidir onde será sua próxima morada.

Leia a seguir