Qual vai ser o reajuste dos planos de saúde empresariais e coletivos?

Qual vai ser o reajuste dos planos de saúde empresariais e coletivos? Afinal, o limite de 6,91% de reajuste para os planos de saúde individuais e familiares divulgado pela Agência Nacional de Saúde Suplementar (ANS) na terça-feira (4) não vale para os empresariais e coletivos, que atendem 43 milhões de consumidores em todo o país. Para especialistas, o reajuste para essa categoria pode superar os 20%.

Segundo dados da ANS, do total de 51 milhões de consumidores, os planos de saúde individuais ou familiares detêm apenas 15,6% dessa fatia, o que corresponde a pouco mais de 8 milhões de consumidores. Já os 84,4% restantes estão dentro dos planos empresariais ou coletivos, que não estão sujeitos ao reajuste da ANS. Nem tampouco às regras da Lei 9656, que desde 1998 regulamenta os planos individuais e familiares no país. Os planos coletivos e empresariais, por sua vez, são feitos na base da livre negociação e regidos pelas cláusulas do contrato firmado entre as partes.

“Os beneficiários (dos planos de saúde coletivos) ficam desprotegidos e devem se virar para suportar reajustes de dois dígitos, com aumentos abusivos chegando na casa dos 20% ou mais”, avalia o coordenador do programa de Saúde do Idec, Lucas Andrietta.

Caio Henrique Fernandes, sócio do Vilhena Silva Advogados, escritório especializado em Direito à Saúde, concorda. Segundo ele, os os reajustes dos planos coletivos costumam ser de quatro, até cinco vezes maiores do que o divulgado pela ANS.

“A previsão é de que o reajuste anual para essa categoria seja em torno de 20% a 24%. Para se ter uma ideia, um plano que aumente 20% a cada ano, dobra de preço no prazo de 5 anos. Nesse ritmo, o consumidor acaba não conseguindo pagar mais o plano de saúde.”

Vale lembrar que estamos falando apenas do reajuste anual, sem contar os reajustes por mudança de faixa etária, que também são aplicados aos planos.

Reajustes médios dos planos

Segundo dados da ANS reunidos pelo Idec, os reajustes médios de planos coletivos superaram os índices individuais em oito dos últimos dez anos.

Para se ter uma ideia, em 2021 a ANS determinou que os planos individuais tivessem reajuste negativo (ou seja, desconto na mensalidade) por conta da pandemia de Covid-19. Enquanto isso, os planos coletivos com menos de 30 vidas tiveram um aumento médio de quase 11%.

Além disso, enquanto os contratos coletivos com 30 vidas ou mais registraram aumento médio inferior ao do reajuste da ANS em dois anos, o preço dos planos com menos de 30 vidas só aumentou.

Como se vê na tabela abaixo, em todos os anos, o reajuste médio dessa categoria foi sempre superior ao do limite da ANS para os planos individuais e também dos coletivos com mais vidas.

Estes são, portanto, os consumidores mais vulneráveis.

Compare o reajuste anual dos planos de saúde

| Tipo de planos | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| Individuais ou familiares | 9,65% | 13,55% | 13,57% | 13,55% | 10% | 7,35% | 8,14% | -8,19% | 15,5% | 9,63% |

| Coletivos com 30 vidas ou mais* | 11,76% | 13.38% | 15,58% | 13,73% | 11,30% | 9,95% | 6,93% | 5,84% | 10,95% | 13,21% |

| Coletivos com até 29 vidas* | 13,68% | 14,48% | 16,52% | 16,63% | 14,87% | 13,17% | 10,97% | 8,76% | 13,62% | 17,85% |

Por que os planos coletivos com menos vidas são os mais vulneráveis?

Por se tratar de duas empresas, em tese os planos coletivos e empresariais teriam maior poder de barganha para negociar os reajustes com as operadoras.

Isso até é verdadeiro no caso das empresas com mais de 100 vidas, explica Caio Fernandes, porque a quantidade de vidas realmente dá poder de negociação junto às operadoras.

Porém, quando se fala de empresas menores, com menos vidas, a situação não é bem assim, especialmente no caso dos planos que ele denomina ‘falsos coletivos’. Eles ocorrem quando uma pessoa física abre uma empresa apenas para poder contratar um plano para seus familiares. São planos que chegam a ter menos de 5 vidas. “Nesse caso, não há qualquer poder de barganha para a ‘empresa’ contratante. A operadora aplica o reajuste e pronto”, diz.

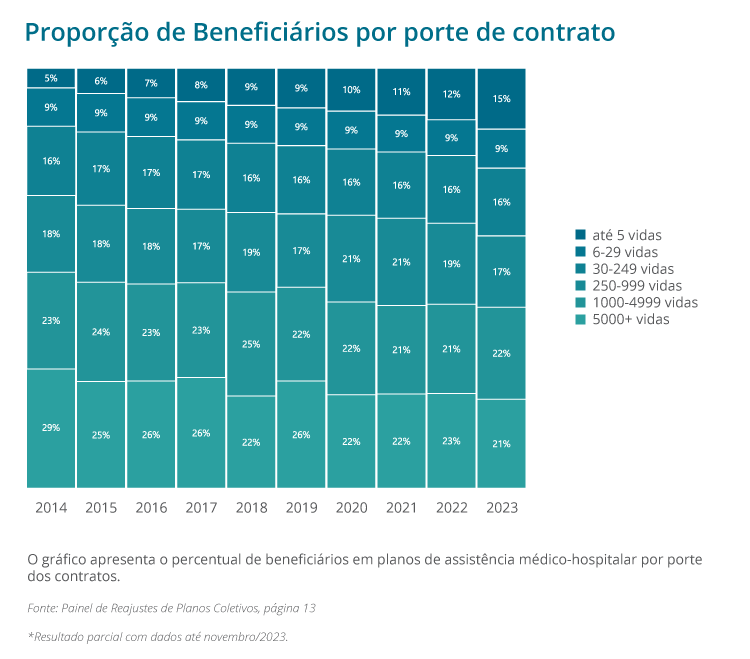

A tabela a seguir, elaborada pela ANS, mostra a proporção de beneficiários por porte de contrato. Como se vê, o número de planos com até cinco vidas tem aumentado ano a ano.

Rescisão unilateral assombra consumidores dos contratos coletivos

Outro grave problema para os consumidores de planos coletivos e empresariais é que eles ficam sujeitos à rescisão de contrato unilateral, situação vedada nos planos individuais e familiares regidos pela Lei 9656/98.

“Quando as pessoas ficam doentes e começam usar mais o plano, isso aumenta os custos para essas empresas. Como não existe a proteção da lei, as operadoras podem encerram o contrato unilateralmente. Com isso, as pessoas ficam sem cobertura de saúde na hora que mais precisam”, explica o advogado.

A saída, nesse caso, tem sido procurar a Justiça. De acordo com Fernandes, algumas vezes a Justiça tem obrigado que as operadoras sigam o limite imposto pela ANS para os planos individuais e familiares. “As demandas acabam parando no Judiciário, porque não há proteção da ANS para esses consumidores”, diz.

Aliás, de acordo com o Idec, historicamente, a área com mais reclamações entre os associados é o setor de planos de saúde. Em 2023, por exemplo, as principais reclamações foram sobre reajustes (29,7%), contratos (29,7%) e negativa de cobertura (8,74%).

No dia 20 de maio, a ANS emitiu uma nota sobre cancelamento e rescisão de contratos. Leia o texto integral aqui.

Projeto que prevê regulação dos planos coletivos está parado na Câmara

Em maio, o Idec enviou à ANS um ofício que pede a abertura urgente de audiência pública para debater a regulação dos planos de saúde coletivos no Brasil. De acordo com o Idec, outro problema é que essa modalidade permite cancelamento unilateral do contrato por iniciativa da operadora.

“Os reajustes também são formas veladas de expulsar pessoas consideradas ‘indesejáveis’ de seus planos de saúde, assim como o cancelamento unilateral. É preciso encontrar uma solução para os altos reajustes e cancelamentos unilaterais dos planos coletivos”, afirma Andrietta.

A questão foi parar também no Congresso Nacional. No dia 28 de maio, o presidente da Câmara dos Deputados, Arthur Lira (PP-AL), anunciou acordo com operadoras para interromper o cancelamento de contratos de beneficiários com “algumas doenças e transtornos”.

A suspensão não tem prazo definido e deve ser mantida enquanto acontecem negociações sobre o tema. Por fim, um projeto que prevê alterações na Lei dos Planos de Saúde (Lei 9.656, de 1998) tramita na Câmara há quase 20 anos.

Com informações da Agência Brasil

Leia a seguir