Eletrobras pode turbinar dividendos antes de possível taxação

Empresas citadas na reportagem:

A Eletrobras (ELET3) pode pagar dividendos extraordinários em 2025, antes de possível cobrança de Imposto de Renda (IR) sobre esses proventos a partir do ano que vem. Essa é a tese da Genial Investimentos.

Segundo o relatório da corretora, a holding de energia é a que tem o melhor perfil para pagar um provento adicional aos acionistas.

Isso porque a Eletrobras tem um nível de endividamento muito inferior à média do mercado.

Os setores de energia elétrica e de saneamento são conhecidos por terem receitas recorrentes e serem menos vulneráveis a flutuações da economia, por isso distribuem dividendos com maior recorrência.

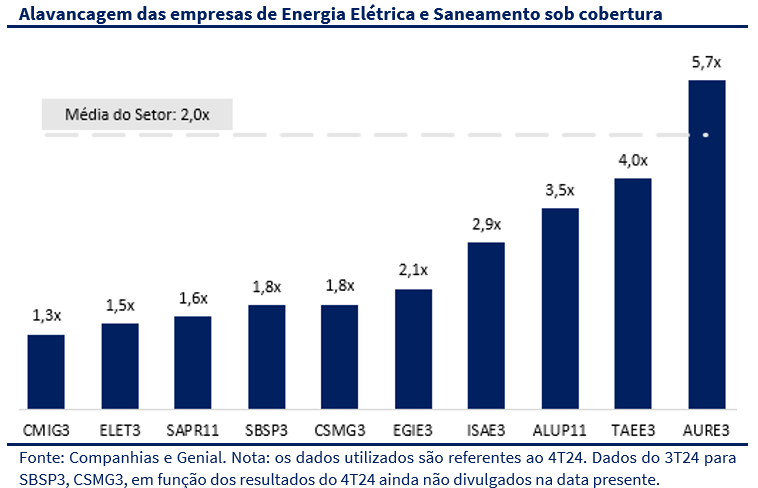

Como referência, a Genial usou o índice dívida líquida/Ebitda (lucro antes de impostos, juros, depreciação e amortização, na sigla em inglês), que no caso da Eletrobras é de 1,5 vez. Isso é 0,5 vez abaixo da média do setor elétrico (2 vezes), que também é menor do que o mercado em geral.

Os analistas Vitor Souza e Ricardo Bello, autores do relatório, desenharam alguns cenários. Em um deles, a Eletrobras pagaria R$ 5,9 bilhões em dividendos extras. Isso elevaria o índice de endividamento da empresa para 1,8 vez.

Num horizonte mais extremo, a companhia pagaria R$ 58 bilhões. Aí, a chamada alavancagem financeira pela relação dívida/Ebitda pularia para 4 vezes.

“É importante mencionar que não achamos esse cenário provável (…) não seria algo a ser desprezado”, afirmaram os analistas.

Cemig (CMIG4) e Sabesp (SBSP3) podem pagar dividendos extraordinários?

A Genial também considerou os casos de outras prestadoras de serviços públicos com baixo nível de endividamento, como Cemig (CMIG3), Sabesp (SBSP3) e Sanepar (SAPR11).

Porém, os analistas frisaram que empresas com menor endividamento não necessariamente têm maior chance de pagar maiores dividendos no curto prazo.

Sabesp, por exemplo, tem um endividamento baixo (dívida líquida/Ebitda de 1,8 vez). Além disso, a empresa de saneamento tem uma previsão de receita robusta em 2025.

Porém, a companhia paulista tem uma meta de investimentos elevado (R$70 bilhões entre 2025-29), o que reduz o potencial de antecipação de investimentos.

É uma situação parecida com a da Cemig, que tem um plano de investimentos robusto adiante.

A concessionária mineira tem duas concessões de geração vencendo em 2027: Nova Ponte e Emborcação.

Juntas, elas têm quase metade da capacidade instalada da empresa atualmente. Numa potencial renovação das concessões, a Cemig desembolsaria um valor significativo.

A Genial ainda considerou concessionárias cujos perfis são de alto endividamento, casos de Auren (AURE3), Taesa (TAEE3) e Alupar (ALUP11), o que elimina a chance de dividendo maior.

Taxação de dividendos pode precipitar planos

Na semana passada, o governo federal anunciou projeto que prevê cobrar 10% sobre o valor dos dividendos pagos por empresas a pessoas físicas.

Essa tributação deverá ocorrer quando o dividendo a ser distribuído superar o valor de R$ 50 mil por mês.

A medida ocorrerá tanto para investidores residentes no Brasil quanto para investidores estrangeiros. Até agora, no Brasil, a distribuição de lucros e dividendos é isenta de IR.

A proposta está atrelada às medidas de compensação da isenção do IR para pessoas que recebem até R$ 5 mil por mês.

A medida ainda precisa de aprovação pelo Congresso Nacional. Se isso acontecer ainda neste ano, a tributação deverá entrar em vigor em 2026.

Nessa situação, seria estrategicamente interessante que algumas empresas anteciparem dividendos, o que tornaria suas ações mais atrativas para investidores.

No longo prazo, porém, a Genial acredita que o mais provável é que as empresas prefiram fazer recompras de ações, que é mais eficiente do ponto de vista tributário.

Tal cenário já ocorre em mercados globais, como nos Estados Unidos.

Leia a seguir