Como declarar aluguel de imóveis no Imposto de Renda 2025?

Como declarar aluguel no Imposto de Renda 2025? O primeiro passo, sempre, é descobrir se você se encaixa em algumas das condições de obrigatoriedade para a entrega da declaração. A primeira dessas condições é ter recebido rendimentos tributáveis (dos quais aluguel é um deles) acima de R$ 30.639,90 em 2024.

Se for esse o caso, então saiba que tanto quem paga quanto quem recebe aluguel precisa declarar essas informações no IRPF 2025.

Mas lembre-se, porém, que o prazo para entregar a declaração sem multa termina no dia 31 de maio.

Como declarar o aluguel recebido para o Imposto de Renda 2025?

- É obrigatório declarar aluguel no Imposto de Renda?

- Como declarar aluguel pago no Imposto de Renda 2025

- Como declarar aluguel recebido no Imposto de Renda 2025: pessoa jurídica

- Como declarar aluguel recebido de pessoa física no Imposto de Renda 2025

- Quais despesas são dedutíveis do aluguel?

- Dúvidas sobre o Imposto de Renda 2025?

É obrigatório declarar aluguel no Imposto de Renda?

Sim, é obrigatório tanto para quem paga quanto para quem recebe, esclarece o ex-supervisor da Receita Federal em São Paulo, Valter Koppe, atual consultor tributário da Doutor Imposto de Renda.

“Mesmo quem paga aluguel para um locador pessoa física precisa obrigatoriamente informar isso no Imposto de Renda, sob pena de pagar uma multa de 20% do valor não declarado.”

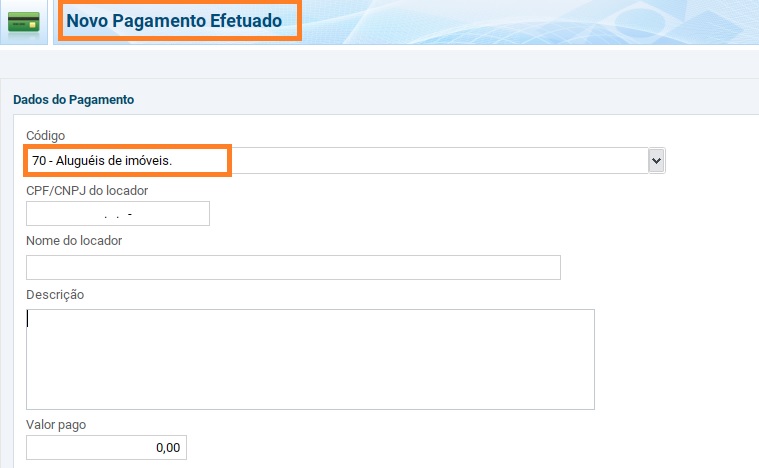

Como declarar aluguel pago no Imposto de Renda 2025

O inquilino ou locatório, ou seja, a pessoa que paga o aluguel, deve declarar o valor pago no ano na ficha “Pagamentos Efetuados”, em “Aluguel de Imóveis”. O mesmo procedimento vale para quem paga para pessoa física ou jurídica. Acompanhe abaixo:

Preencha o CPF ou CPNJ do locador, informe o nome e preencha o campo descrição com as informações do aluguel. Informe também o valor pago no ano.

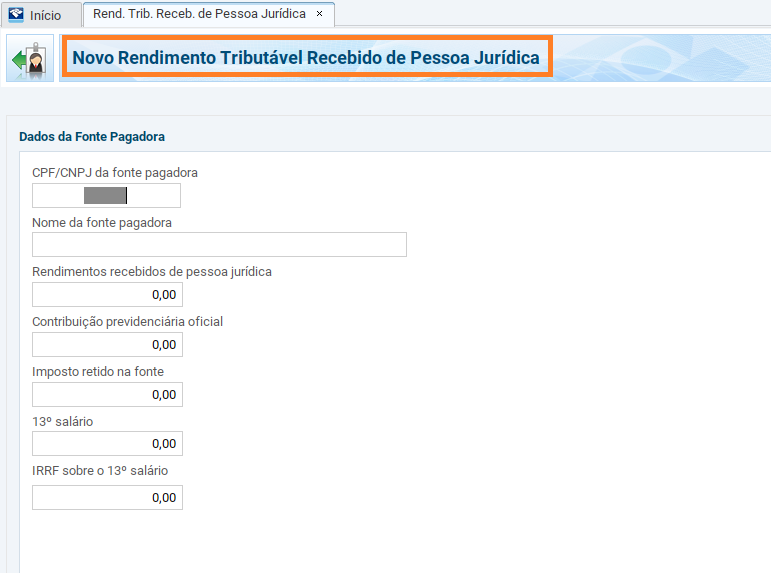

Como declarar aluguel recebido no Imposto de Renda 2025: pessoa jurídica

Para declarar aluguel recebido de pessoa jurídica no Imposto de Renda faça o seguinte:

Abra a ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica” e preencha as informações de acordo com o informe de rendimentos recebido do locatário.

A responsabilidade do pagamento dos impostos é do locatário e não do proprietário do imóvel, o que vai facilitar bastante a vida do locador, que não terá de recolher mensalmente o carnê-leão.

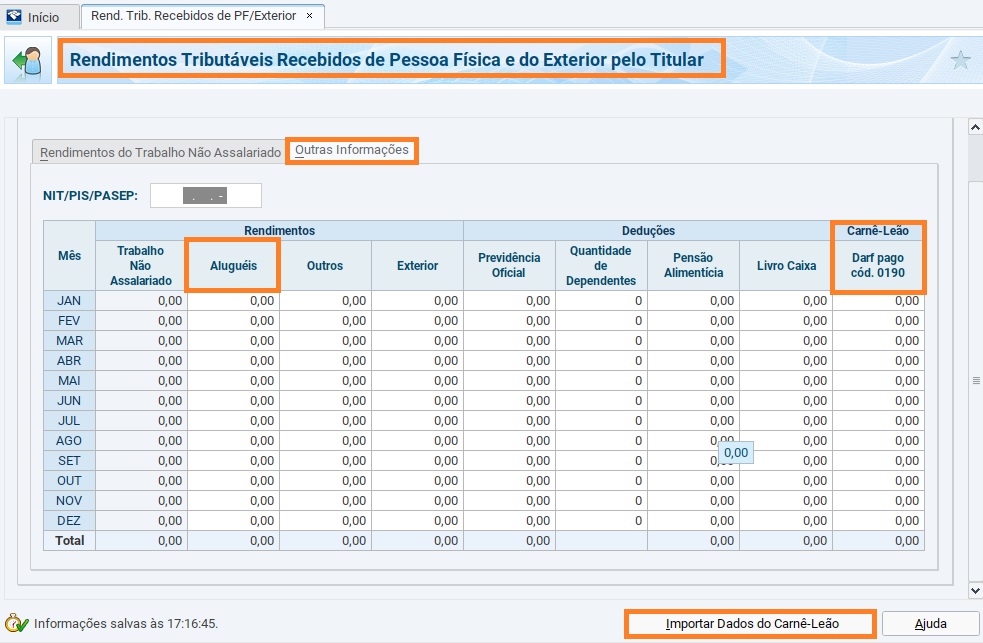

Como declarar aluguel recebido de pessoa física no Imposto de Renda 2025

O proprietário que aluga para uma pessoa física tem que ter um cuidado adicional, já que caberá a ele recolher mensalmente o carnê-leão, caso o valor do aluguel ultrapasse o limite de isenção do Imposto de Renda. Em 2024, esse valor de isenção foi de R$ 1.903,98 até abril e R$ 2.112 de maio a dezembro.

O carnê-leão é o imposto sobre a renda que deve ser pago mensalmente, de forma obrigatória, pelas pessoas físicas que recebem de outra pessoa física ou do exterior. Portanto, caso o locador não cumpra com essa obrigação em tempo, está sujeito à multa e juros.

Para declarar aluguel recebido de pessoa física no Imposto de Renda 2025 faça assim:

Abra a ficha “Rendimentos Tributáveis Recebidos de PF/Exterior”. Depois, clique em “Outras Informações”

Caso tenha utilizado o programa Carnê-leão Web, basta clicar em “Importar dados do carnê-leão”, que o programa automaticamente irá importar os dados preenchidos anteriormente, já contabilizando deduções.

Se não utilizou o programa, terá de preencher manualmente as informações. Declare o valor líquido, sem a somatória de IPTU, condomínio e outras taxas inclusas. Se houve intermediação de uma imobiliária, não se esqueça de informar também o pagamento desta taxa na ficha “Pagamentos Efetuados”.

“Dessa forma, aumenta bastante a chance de cair na malha fina, por possíveis erros de preenchimento”, alerta Koppe.

Quais despesas são dedutíveis do aluguel?

De acordo com a Receita Federal, do valor do aluguel recebido podem ser deduzidas, quando o encargo tenha sido exclusivamente do locador, as seguintes despesas:

- Impostos, taxas e emolumentos incidentes sobre o bem que produzir o rendimento;

- Aluguel pago pela locação de bem sublocado;

- Despesas pagas para cobrança ou recebimento do rendimento;

- Despesas de condomínio.

Nesse caso, deve-se informar o valor bruto do rendimento de aluguel, e no campo “Valor Exclusão/Dedução”, o total dos valores acima detalhados.

Ou seja, se o inquilino pagar IPTU ou condomínio, o locador não pode deduzir essa despesa do valor do aluguel recebido.

Dúvidas sobre o Imposto de Renda 2025?

Você tem dúvidas sobre o Imposto de Renda 2025? Então, vamos te ajudar a esclarecer suas dúvidas.

Para isso, basta nos enviar suas perguntas pelos nossos canais (Instagram, Linkedin, YouTube, Tik Tok). Basta nos procurar em @sigaif. Dependendo do volume de questões, vamos selecionar aquelas que possam ser comuns ao maior número de contribuintes.

Leia a seguir