Balanços 4T2022: Inadimplência é incógnita para resultado de bancos

Analistas veem desempenho desigual entre os quatro grandes

A temporada de balanços dos bancos que começa nesta quinta-feira deve mostrar um quarto trimestre de 2022 com crescimento ainda forte nas carteiras de crédito e melhora nas margens financeiras. A grande incógnita é qual o impacto que a crise da Americanas terá sobre a inadimplência e os lucros das instituições financeiras.

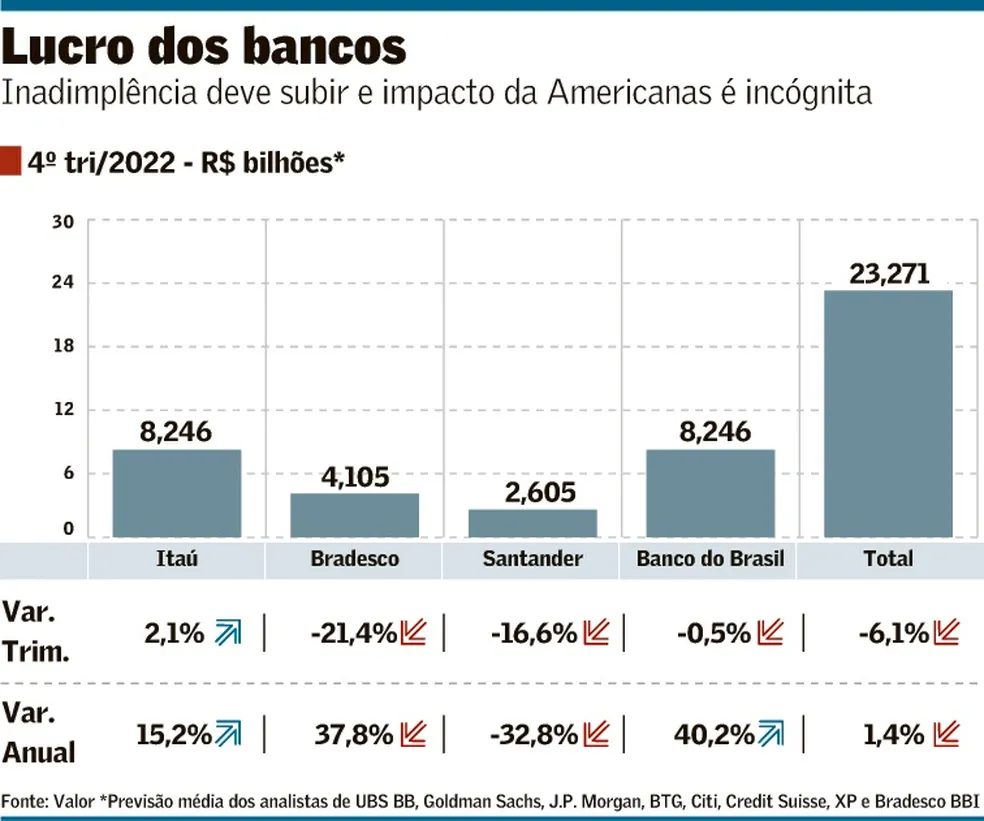

Segundo levantamento feito pelo Valor com oito casas, os quatro maiores bancos de capital aberto – Itaú Unibanco, Bradesco, Santander e Banco do Brasil (BB) – devem ter lucro de R$ 23,271 bilhões, o que representa uma queda de 6,1% em relação ao segundo trimestre e de 1,4% na comparação com o terceiro trimestre do ano passado. Esse número, no entanto, pode vir muito diferente a depender da estratégia que cada banco adotar para provisionar as perdas de crédito com a recuperação judicial da varejista. Nem todos os analistas da amostra já contemplam esse impacto em suas projeções.

Receba no seu e-mail a Calculadora de Aposentadoria 1-3-6-9® e descubra quanto você precisa juntar para se aposentar sem depender do INSS

As instituições financeiras podem fazer esse provisionamento nos balanços do quarto trimestre de 2022 ou no do primeiro de 2023, já que o caso estourou no início de janeiro. Alguns bancos já sinalizaram que pretendem fazer o ajuste no resultado do ano passado. Não há uma regra, mas é praxe no mercado constituir uma reserva de pelo menos 50% da exposição a um cliente com esse tipo de crédito problemático.

Até a debacle da Americanas, o que se esperava é que as demonstrações financeiras voltassem a mostrar uma leve alta da inadimplência. Os atrasos já vinham subindo em especial nos segmentos de pessoas físicas, em linhas como cartão de crédito e cheque especial, e mais levemente de micro, pequenas e médias empresas. Nas grandes companhias, os índices estavam perto de zero, mas o caso da varejista pode mudar isso.

A safra de balanços, que será inaugurada pelo Santander na quinta-feira, também deve mostrar desempenhos muito diferentes entre os bancos. Analistas esperam queda firma nos lucros de Bradesco e Santander, mais afetados que os pares pelo aumento da inadimplência. Para Itaú e BB, a perspectiva é bem mais positiva, com a possibilidade de bater novos recordes. No caso so banco público, a projeção é de um salto de 40% no resultado anual.

Além dos números do quarto trimestre do ano passado, os analistas estarão de olho nas projeções (“guidance”) para 2023. Na visão do Goldman Sachs, o cenário continua relativamente positivo para os bancos brasileiros, apesar dos riscos macroeconômicos e para a qualidade dos ativos. “No entanto, o ruído político e uma trajetória incerta para as taxas de juros podem justificar hipóteses mais conservadoras. O crescimento das carteiras deverá diminuir, conforme indicado pelas últimas expectativas da Febraban de alta de 8% em 2023”, afirma o banco americano em relatório a clientes.

O Banco Central (BC) prevê que o estoque total de crédito do país crescerá 8,3% neste ano, depois de ter avançado 14% em 2022 – terceiro ano com expansão de dois dígitos.

Para o J.P. Morgan, mesmo com o crescimento das carteiras desacelerando, a margem financeira com clientes, que reflete as operações de crédito, deve permanecer resiliente. Na visão dos analistas da instituição, a margem deve crescer mais rápido que os volumes de crédito, pelo menos no curto prazo. “É verdade que os bancos estão se tornando mais avessos ao risco e focando em linhas mais seguras, de spreads menores, mas acreditamos que esse será um assunto para o resultado ao longo de 2023, não afetando os números do quarto trimestre de 2022”, dizem.

O Citi, por sua vez, prevê que o reflexo de uma margem mais forte que o esperado no quarto trimestre poderá fazer o indicador crescer mais que as carteiras neste ano. Os analistas do banco americano, porém, não descartam o risco de alguma compressão no Santander e no Bradesco. Essas duas instituições financeiras também devem mostrar suas margens com o mercado – que reflete tesouraria e gestão de ativos e passivos – novamente pressionadas. “Esperamos que esse efeito continue nos próximos trimestres”, afirma a XP.

O Credit Suisse já havia divulga relatório afirmando que 2023 será o ano da “grande divergência” entre os quatro grandes bancos de capital aberto. De acordo com os analistas da instituição, Banco do Brasil e Itaú devem ir bem, com um retorno sobre patrimônio (ROE, na sigla em inglês) de quase 20%, beneficiados pelos juros elevados e boa qualidade dos ativos. Já para Bradesco e Santander, a perspectiva é que devem deixar a desejar, com um retorno perto de 15%, sob impacto da margem com o mercado e de uma maior exposição ao varejo, que tende a registrar uma piora da inadimplência.

Segundo o Credit Suisse, o escândalo contábil da Americanas não representa um risco sistêmico e as empresas brasileiras em geral ainda têm balanços saudáveis. Ainda assim, para o banco suíço, o caso da varejista deve representar o “fim da lua de mel” das instituições financeiras com o setor corporativo, onde a inadimplência permanece bem próxima das mínimas históricas.

Conforme o Valor mostrou na semana passada, a derrocada da varejista após a revelação de um rombo de R$ 20 bilhões no balanço terá impacto no resultado dos bancos. O efeito pode ser comparável ao que as instituições tiveram no primeiro trimestre de 2020, início da pandemia, quando se viram obrigadas a fazer forte provisionamento. Fontes do setor dizem que o caso Americanas pode se equiparar a outras grandes recuperações judiciais, como Oi e Samarco.

Uma sondagem do Bank of Americana com investidores locais e globais apontou que o maior receio deles com os balanços dos bancos brasileiros é com a qualidade dos ativos (30% das menções), seguida da divulgação do guidance (19%), provisões não relacionadas a Americanas (19%), margem com mercado (10%) e margem com clientes (9%). O caso da varejista aparece apenas no sétimo lugar, com 5% das respostas. “Os investidores esperam que BB publique o guidance mais otimista, enquanto o Bradesco deve se mostrar o mais conservador. Para 65% dos entrevistados, o risco de maior interferência política no BB já está refletido no seu valuation”, diz o banco americano.

Outro fator a ser observado, de acordo com o Citi, é a nova regra de marcação a mercado – que entrou em vigor neste ano. A medida deve afetar as carteiras de títulos de renda fixa dos bancos. Porém, o impacto provavelmente não passará pelo resultado, refletindo-se apenas nos balanços patrimoniais.

De acordo com analistas, o status de melhor resultado do trimestre ficará com o Banco do Brasil, que passou a ser comandado por Tarciana Medeiros. “Vemos o BB (menos exposto a Americanas do que os pares privados) registrando o melhor quarto trimestre e fornecendo um guidance construtivo para 2023. […] A nova CEO causou boa impressão, as nomeações de vice-presidentes foram positivas e o BB confirmou um payout de 40% em 2023”, afirma o BTG Pactual.

No Itaú, a margem financeira deve continuar a se beneficiar do spread alto, embora se espere que a expansão da carteira fique relativamente estável após a decisão do banco de desacelerar a oferta. “Esperamos que os resultados de tesouraria permaneçam sem destaques, atingindo R$ 551 milhões. Tudo isso deve levar a uma expansão anual de 13% do lucro”, dizem os analistas do Santander.

No outro lado da moeda estão Santander e Bradesco. A previsão é que os resultados de ambos sejam novamente afetados pela margem com o mercado, pela piora na inadimplência e pelo aumento nas despesas administrativas. “Esperamos que os lucros do Santander Brasil caiam consideravelmente no quarto trimestre, em uma combinação de margens fracas, despesas com provisões ainda altas, resultado negativo de tesouraria e despesas operacionais mais elevadas (alíquotas de impostos mais altas também)”, diz o UBS BB.

No entanto, as expectativas mais negativas recaem sobre o Bradesco, que além do contexto desfavorável é o banco com maior exposição à Americanas. “(…) Vemos outro golpe para o poder de ganho do banco para 2023”, afirma o Credit Suisse. “O banco não entregará retornos excedentes ao seu custo de capital até o segundo semestre de 2024.”

Investidor segue cauteloso com ação de banco

Mesmo após registrar queda relevante nos últimos meses, em movimento que foi intensificado em janeiro após o caso Americanas, as ações dos maiores bancos locais seguem não sendo unanimidade entre investidores. Os mais pessimistas citam uma série de incertezas, desde a piora dos patamares de inadimplência até riscos tributários. No entanto, há quem acredite que a queda dos preços nos últimos meses foi tão acentuada que já caracteriza uma assimetria atrativa, ainda que a performance do setor deva ser desigual no ano.

Levantamento do TradeMap concedido ao Valor mostra que os bancos negociam atualmente com múltiplos semelhantes aos de momentos de crise. A média do índice Preço/Lucro (P/L, métrica que mostra quanto os investidores estão dispostos a pagar pelos lucros de uma empresa) das ações de Itaú, Bradesco, Santander e Banco do Brasil se encontra neste mês abaixo de 7 vezes, nível inferior aos registrados nas crises da pandemia de covid-19 e do subprime.

Afora a exposição a parte importante das dívidas da Americanas – que agentes acreditam se tratar de caso isolado -, as performances do setor são majoritariamente ruins na bolsa desde novembro de 2022, quando o Bradesco reportou balanço trimestral abaixo das expectativas do mercado. As ações preferenciais do banco recuaram 27,91% desde o início de novembro, enquanto Itaú PN caiu 16,47% e as units do Santander registraram queda de 3,09%. Banco do Brasil ON, com alta de 13,48% no período, é exceção.

A tese de investimento no setor não é consensual, já que analistas enxergam mais desafios à frente, afetando cada ativo de forma diferente. Edoardo Biancheri, gestor de ações da Garde, afirma que o segmento até parece atrativo quando se alongam os prazos, mas que o mesmo pode ser dito em relação à bolsa como um todo. Em termos relativos, o gestor diz não estar animado por conta de questões políticas e tributárias, para além da deterioração da inadimplência.

“Temos um governo que costuma estimular o crescimento através da concessão de crédito, o que tende a beneficiar os bancos públicos, já que estes emprestam a taxas mais baixas”, diz. “Além disso, acredito que pode haver mudanças negativas em termos tributários no futuro. Entendo que o executivo precisará aumentar sua arrecadação e os bancos costumam ser impactados nestes cenários.”

Fabio Fonseca, sócio e cogestor dos fundos de ações da JGP, concorda que a discussão de medidas arrecadatórias ou que diminuam os spreads do setor terão impactos nos preços dos ativos, mas entende não se tratar de uma novidade. Ele lembra que os bancos já pagam a maior contribuição do Brasil e uma das maiores do mundo, mas que seguem registrando retornos expressivos por conta do alto nível de concentração do setor no país.

“As ações sofrem, mas as empresas se ajeitam. Vai ter repasse e é o consumidor que vai pagar”, afirma. Na sua visão, as discussões sobre o fim dos juros sobre o capital próprio (JCP), que também devem voltar à mesa, configuram um problema maior. Mesmo assim, considera o balanço de riscos positivo, dado o patamar de preços atual, e está posicionado no setor, privilegiando os que melhor protegeram suas carteiras de crédito.

Nessa linha, como também aponta Igor Lima, sócio-fundador da Trafalgar Investimentos, as empresas do setor se encontram em patamares diferentes no momento e os preços das ações devem refletir isso. Segundo o gestor, o Itaú mostrou reação rápida à piora do cenário no ano passado, retraindo crédito e aumentando spreads. Enquanto o Bradesco, avalia, demorou a perceber o movimento e chegou a dizer que esperava que os números de inadimplência se estabilizariam em patamares pré-pandemia. Acredita, então, que essa discrepância deve continuar até que a estabilização ocorra.

Assim como o Itaú, o BB aparece, na visão de Fonseca e Lima, entre as principais escolhas para o setor no momento. “Tem carteira de crédito mais diversificada e saudável e o ‘valuation’ chama atenção, já que já embute grau de interferência grande por parte do governo. Os primeiros sinais da nova gestão foram bem-recebidos, entre indicações técnicas e anúncio de ‘payout’ [política de dividendos], mas é normal que investidores mantenham ceticismo”, afirma Lima.

Márcio Prado, sócio da Vinland Capital, afirma que a carteira da casa já teve exposição maior ao setor, mas que a alocação atual “tem uma certa importância”. Ele destaca, assim como descrito por colegas, que está comprado em nomes que tendem a se beneficiar mais de uma política monetária apertada – que é a projeção da Vinland – e que tendem a sofrer menos com inadimplência, um problema que, na visão do mercado, tende a seguir atormentando as instituições nos próximos trimestres.

“Há muitas incertezas, mas com os preços das ações nesse nível, existe uma expectativa de retorno interessante”, afirma. “Não estamos expostos a todos, mas aos que achamos que têm menos risco de inadimplência. Mas não esperamos recuperação rápida.”

Ele destaca que a visão de política monetária apertada e a desaceleração econômica devem causar pressão no orçamento das famílias. “Achamos que ainda deve demorar para os riscos serem propriamente precificados pelo mercado ou se dissiparem”, afirma.

Thalles Franco, sócio e gestor da RPS Capital, espera que a situação dos bancos seja desafiadora na primeira metade do ano, com piora dos resultados na margem. No segundo semestre, pode haver estabilização. “Imaginamos que a inadimplência deva fazer pico até o meio do ano, e os bancos precisam provisionar. Deve ser um primeiro semestre com piora de resultado para todos, e um segundo de estabilização e talvez melhora.”

Apesar do cenário, ele diz que não há confiança de que o segundo semestre traga um alívio. Por isso, o executivo diz que não tem exposição relevante aos principais bancos de varejo listados.

Por Álvaro Campos, Augusto Decker e Matheus Prado