Resultado dos bancos deve registrar leve desaceleração no terceiro trimestre

Crédito pode perder força, sobretudo em linhas de mais risco

Depois de registrar lucros recordes no segundo trimestre, os resultados dos grandes bancos brasileiros devem mostrar uma leve desaceleração no período de julho a setembro. A dinâmica deve permanecer a mesma dos últimos trimestres, com o crédito perdendo um pouco de força e a inadimplência subindo levemente, assim como os gastos com provisões para devedores duvidosos. Também é possível que as instituições recorram a expedientes que podem afetar o indicador de calotes, como renegociações, vendas de carteiras e baixas contábeis.

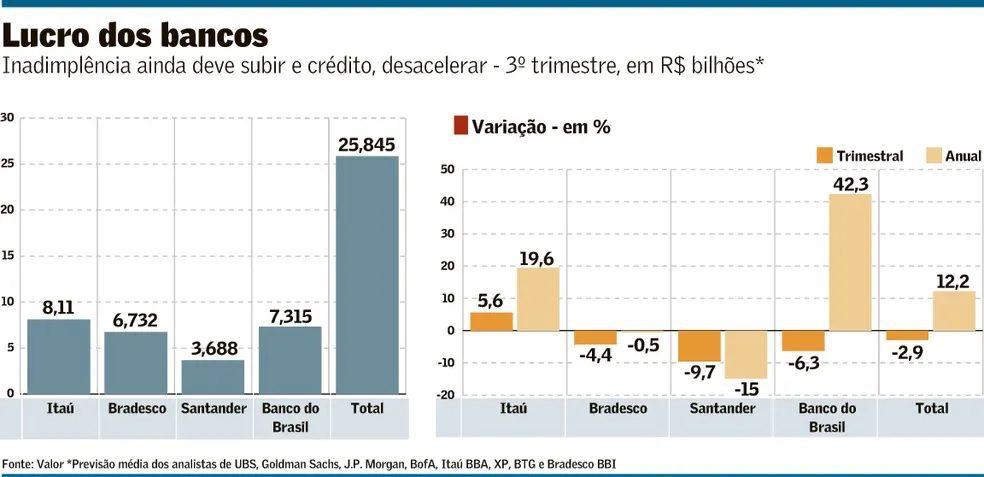

De acordo com as projeções de oito casas ouvidas pelo Valor, o lucro conjunto de Itaú, Bradesco, Santander e Banco do Brasil deve somar R$ 25,845 bilhões no período de julho a setembro. Isso representa queda de 2,9% em relação ao trimestre imediatamente anterior e uma alta de 12,2% na comparação anual.

Receba no seu e-mail a Calculadora de Aposentadoria 1-3-6-9® e descubra quanto você precisa juntar para se aposentar sem depender do INSS

Na avaliação do J.P. Morgan, os grandes bancos brasileiros devem apresentar uma forte margem financeira com clientes, refletindo mudanças no mix, maiores spreads e volumes de empréstimos. “Notadamente, os números da indústria para agosto continuam a apontar para spreads mais elevados e crescimento sólido de linhas de maior risco, apesar de uma base de comparação mais dura. Por outro lado, acreditamos que a qualidade dos ativos permanecerá sob pressão.”

O Goldman Sachs tem uma visão semelhante e afirma que as tendências operacionais devem ser mistas, mas com um resultado líquido positivo. Entre os aspectos favoráveis, os analistas citam que o crescimento do volume de crédito deve permanecer acima da média histórica, apesar da desaceleração, que o mix deve continuar mudando para linhas de maior risco/retorno e os juros mais elevados tendem a sustentar as margens do passivo e capital de giro. A equipe da XP cita também as receitas com tarifas. “Prevemos que a margem financeira continue expandindo em grande parte devido ao ritmo robusto de concessão de crédito e ao aumento das taxas de juros. As receitas de tarifas devem continuar a se beneficiar da retomada gradual da atividade econômica, com destaque para a recuperação do segmento de adquirência”, aponta a XP.

No entanto, do lado negativo, a inadimplência média deve subir 0,15 ponto na passagem do segundo para o terceiro trimestre. As provisões para devedores duvidosos (PDD) também devem aumentar. Os bancos privados tendem a a apresentar uma fraqueza na margem com mercado. E o reajuste salarial de 8% dos bancários, que começou a valer em setembro, deve pressionar as despesas. Além disso, a desinflação no período pode afetar o resultado financeiro dos braços de seguros, impactando especialmente o Bradesco.

“Esperamos que os executivos dos bancos orientem para um ciclo de crédito relativamente curto, com a inadimplência potencialmente atingindo o pico no quarto trimestre ou no início de 2023. Além disso, as margens financeiras podem ser principalmente suportadas por juros mais altos por mais tempo. Tudo considerado, vemos a margem ajustada ao risco com expansão média de 4% no trimestre”, diz a equipe do Goldman Sachs.

O UBS também espera que a inadimplência atinja um pico entre o fim deste ano e o início do próximo, ficando levemente acima dos níveis pré-pandemia. “A deterioração tem sido mais intensa no segmento de baixa renda, embora o aumento do valor dos programas sociais, iniciado em agosto, possa reduzir o ritmo de deterioração nos próximos meses (acreditamos que a maior parte do impacto deve aparecer a partir do quarto trimestre)”.

O Bradesco BBI aponta que a chave para entender a evolução dos lucros dos bancos em 2023 deve ser a qualidade dos ativos e a expansão dos empréstimos no terceiro trimestre deste ano, juntamente com as mensagens das administrações das instituições. Eles dizem que, além dos indicadores tradicionais de qualidade dos ativos (inadimplência e custo do risco), será interessante olhar para indicadores secundários, como renegociações, vendas de carteiras e baixas contábeis. “De fato, a inadimplência deve continuar a deteriorar-se devido ao aumento dos empréstimos a famílias e PMEs, levando a um custo de risco mais alto, enquanto também esperamos que os bancos relatem volumes significativos de renegociações e/ou venda de carteiras.”

A XP aponta ainda que, quanto à área de mercados de capitais, uma atividade robusta de emissão de dívidas (DCM) deve compensar o menor volume de negócios de fusões e aquisições e renda variável (ECM) no trimestre, mas a retração nos volumes negociados deve pressionar marginalmente essa linha de receita. “Dito isto, menor resultado de sales & trading deve ser o destaque negativo deste trimestre”.

O pior resultado do trimestre deve ser o do Santander, com queda anual de 15,0% no lucro. Isso se deve a uma combinação de aumento nas PDDs, perdas substanciais no resultado de tesouraria e a ausência de ganhos extraordinários registrados em períodos anteriores. O UBS estima que a margem com mercado deve ficar negativa em R$ 1 bilhão no trimestre, ante uma média histórica positiva de R$ 1,7 bilhão. “O Santander está atrás de seus principais pares em termos de crescimento do crédito, o que deve continuar no terceiro trimestre”, diz o banco suíço.

Na outra ponta, o Banco do Brasil deve ter o melhor resultado, com expansão anual de 42,3%. O Goldman Sachs diz ver o BB com tendências de qualidade de ativos majoritariamente saudáveis (baixa inadimplência no crédito agrícola e empresarial) e provisões (custo do risco de 2,3%). Enquanto isso, a margem financeira deve crescer 14% na comparação anual, superando a expansão da carteira. “Esperamos que o banco se beneficie não apenas da mudança em curso no mix de empréstimos, mas de juros mais altos que suportam sua gestão de ativos e passivos.”

O Itaú também deve ter bons resultados, com crescimento anual de 19,6% no lucro. O Bradesco BBI diz que o banco deve continuar se beneficiando do forte crescimento da margem com clientes, que a inadimplência geral deve ser beneficiada pelos baixos níveis de calotes em grandes empresas e que o resultado do grupo na América Latina pode melhorar um pouco. “A carteira de crédito deve continuar com bom desempenho, no topo da faixa do guidance (15,5% a 17,5%), sustentada pela boa dinâmica do varejo apesar da menor originação no segmento de baixa renda”, aponta ainda o Bank of America.

Por fim, o Bradesco deve ter uma leve queda anual de 0,5% no lucro. O Itaú BBA diz que pressões sobre a inadimplência e a margem financeira do banco devem afetar os resultados. “Não apenas a inadimplência de varejo ainda está em alta, mas também há contaminação da carteira de PMEs. Resultados financeiros na divisão de seguros provavelmente serão afetados negativamente por uma inflação mais baixa e índices de sinistralidade elevados.”

Por Álvaro Campos