Petrobras (PETR3; PETR4) tem valor recorde, mas até onde pode ir o rali?

Manutenção de política de preços é importante, segundo analistas

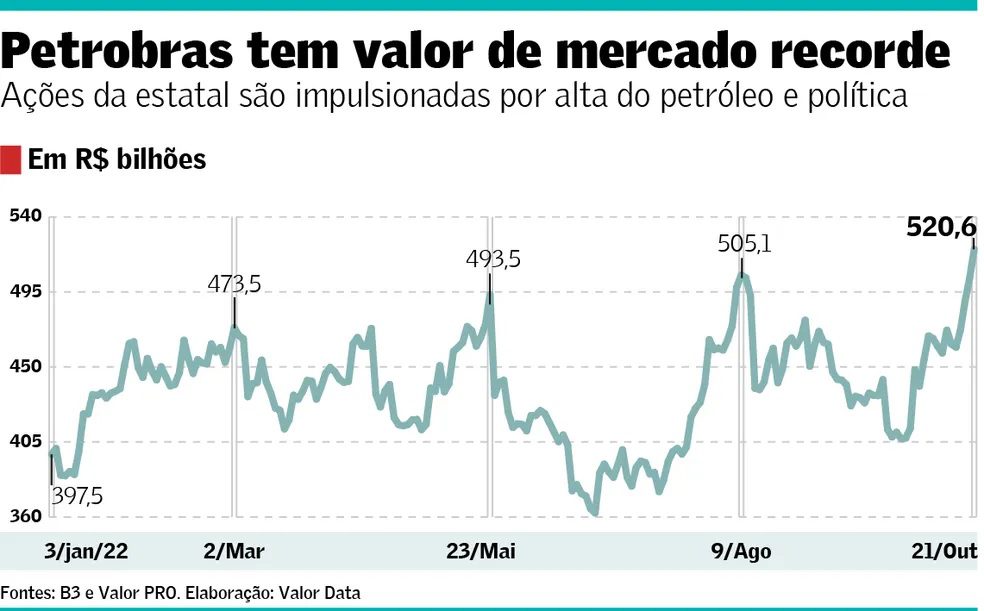

A Petrobras (PETR3; PETR4) alcançou seu maior valor de mercado na história no fim da semana passada embaladas pela recuperação dos preços do petróleo e pela percepção do mercado de que o presidente Jair Bolsonaro (PL) está avançando na corrida eleitoral a poucos dias do pleito.

Receba no seu e-mail a Calculadora de Aposentadoria 1-3-6-9® e descubra quanto você precisa juntar para se aposentar sem depender do INSS

Mesmo com o rali, analistas veem chance de valorização adicional das ações da Petrobras, desde que o próximo governo mantenha a política de preços dos combustíveis alinhada ao mercado internacional e mais ainda se houver algum aceno à privatização. O desempenho da economia global, com risco de recessão, é outro ponto de atenção, já que pode afetar os preços do petróleo.

Parte significativa da alta das ações da companhia neste ano, que também se vê nos pares internacionais, está ligada à resiliência da cotação do petróleo. Mesmo distante do patamar de US$ 127 (Brent) registrado em março e com riscos de recessão à frente, a cotação da commodity, que tem gargalos estruturais de oferta, tem conseguido se manter próxima dos US$ 90, ainda que bastante volátil. Tem dado sustentação, no curto prazo, a decisão da Organização dos Países Exportadores de Petróleo e aliados (Opep+) de cortar a produção de petróleo em 2 milhões de barris por dia a partir de novembro.

“As cotações caíram com temores de recessão, mas voltaram a subir após o corte. Agora, o mercado calcula que a queda da produção do cartel deve ser menor que o volume anunciado, e considera efeitos como o novo anúncio de liberação de reservas estratégicas pelo governo dos EUA e a estratégia da União Europeia de criar um mecanismo que reduza a volatilidade do gás natural”, afirma Daniel Cobucci, analista do BB Investimentos. A casa tem projeção de US$ 103,10 para a commodity em 2022, US$ 96,10 para 2023 e US$ 87,10 para 2024.

“A eleição do Legislativo já foi positiva. Durante o período eleitoral, participantes do mercado precificavam um Lula pragmático, mas uma possível heterodoxia em seu governo não era descartada. Então, um Congresso mais à direita poderia segurar políticas menos apreciadas pelo mercado. Com o incumbente, que tem uma agenda mais clara para as estatais, crescendo nas pesquisas, é natural que esses papéis andem mais. Mas o risco político sempre será o dilema dessas ações”, diz Evandro Bertho, sócio-fundador da Nau Capital.

Para Alexandre Cancherini, sócio e gestor de renda variável da Frontier Capital, a atratividade no preço atual da companhia está muito ligada ao resultado eleitoral e à manutenção da atual política de preços. O potencial de valorização é maior, diz, caso a próxima administração abrace um plano de privatização da companhia. Ele nota, no entanto, o mercado veja um possível governo Bolsonaro como mais responsável na gestão das estatais, o discurso tem que se mostrar na prática.

“A manutenção da política de preços é muito importante para que o potencial de valorização da empresa se concretize. Recentemente, o mecanismo tem ido apenas em uma direção, que é a direção dos cortes, mesmo em ambiente em que o petróleo vem se recuperando. Isso leva a um questionamento natural sobre o real comprometimento da administração atual com a política de paridade e a importância do calendário eleitoral no maior espaçamento para os repasses de preços”, diz.

Cobucci, da BB Investimentos, afirma que continua com viés positivo para os papéis, considerando a combinação de elevada geração de caixa e baixa alavancagem, num contexto de elevada produtividade dos campos do pré-sal. Segundo o Executivo, isso vem promovendo reduções nos custos de extração e mantendo a companhia em um ciclo favorável de elevação na produção com menores gastos.

Caso o preço-alvo estipulado pela casa, de R$ 43 em dezembro de 2023, seja atingido, a companhia terá um valor de mercado de R$ 652,2 bilhões. “Ainda que possíveis problemas permaneçam no radar, nossas premissas de modelagem envolvem a manutenção das condições que têm garantido à companhia boas condições de rentabilidade.”

Por Matheus Prado e Augusto Decker