Juro de longo prazo ainda elevado castiga famílias e empresas

Taxas perto de 11% ampliam efeito negativo da alta da Selic

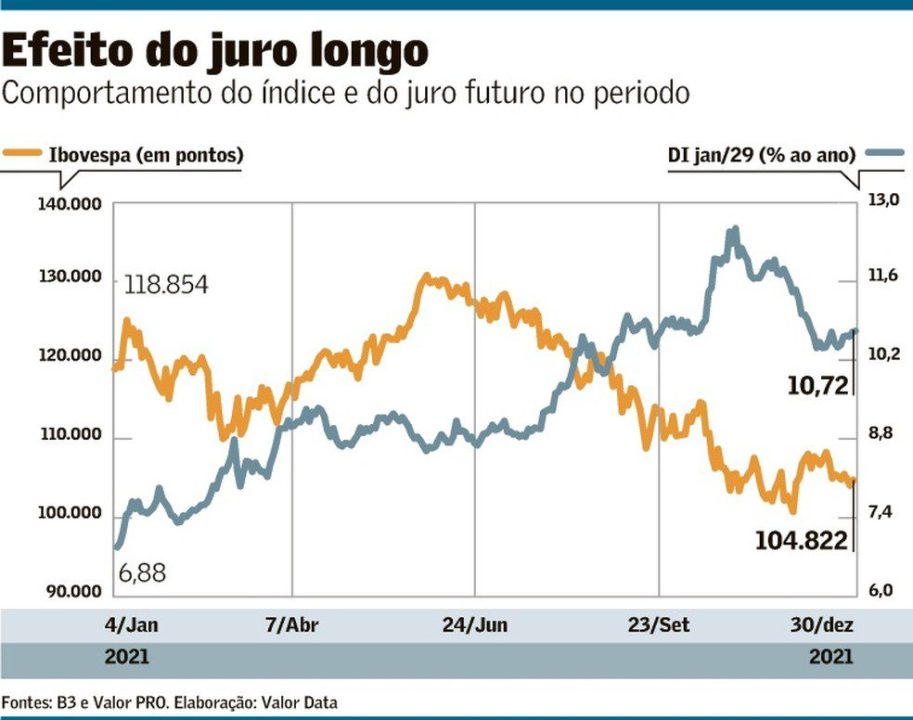

Em meio ao debate sobre o quanto o Banco Central (BC) ainda terá de apertar a política monetária para conter a inflação, cresce a preocupação com o comportamento dos juros de longo prazo, que não cedem, e castigam de forma muito mais duradoura a vida de famílias e empresas. A expectativa dos analistas é que a Selic suba hoje para 10,75% e, assim, retome o nível de dois dígitos, abandonado em meados de 2017. Mas, quando se olha para os juros futuros, o mercado continua a operar em níveis superiores a 11%, como se houvesse uma aposta de que, mesmo depois do aperto monetário em vigor, a taxa permanecerá elevada por muitos anos.

Na prática, esse movimento provoca um efeito ainda mais nocivo à economia do que o aperto monetário em si, que já é fonte de preocupação dos economistas. A alta da Selic – que acumula até aqui 7,25 pontos percentuais desde o início do ciclo, em março de 2021, fora o novo aumento de 1,5 ponto esperado para hoje – tem como consequência o esfriamento do consumo, seja porque o crédito fica mais caro, seja porque se cria um estímulo à poupança. Também leva o investidor a migrar para a renda fixa, o que explica parte da queda no preço das ações no segundo semestre do ano passado.

Receba no seu e-mail a Calculadora de Aposentadoria 1-3-6-9® e descubra quanto você precisa juntar para se aposentar sem depender do INSS

As taxas de longo prazo, mais elevadas, ampliam esse efeito contracionista e podem torná-lo mais duradouro e disseminado. São as taxas futuras que encarecem as linhas de financiamento dos projetos de infraestrutura, cujo prazo também é mais estendido, gerando, inclusive, riscos de oferta à frente. Esse juro longo, que indica algum tipo de distorção e muita incerteza sobre o futuro da economia, pode até mesmo afastar o investidor e inviabilizar projetos de horizontes ampliados. Ao mesmo tempo, essas taxas podem derrubar o valor das companhias, uma vez que o “valuation” é calculado levando-se em consideração as taxas longas. “A taxa de desconto ficou mais alta, o que significa que o valor projetado para as companhias passa a ficar menor quando se traz a valor presente”, define Igor Lima, sócio e gestor da Trafalgar.

Para o economista-chefe do Bradesco, Fernando Honorato, o que explica essa pressão sobre os juros de longo prazo é o risco fiscal, que voltou a crescer nos últimos meses. Ele lembra que uma série de melhorias no arcabouço fiscal, realizadas a partir de 2016, permitiram que a curva a termo de juros passasse por um ajuste e voltasse a refletir com mais clareza as condições da economia. Além do teto de gastos, a mudança na dinâmica do mercado de crédito, com a redução da oferta de linhas subsidiadas por bancos públicos, e a criação da Taxa de Longo Prazo (TLP) contribuíram para essa correção.

Para ele, é esse risco que explica o juro real projetado pelas NTN-Bs de longo prazo, que hoje está em torno de 5,6%, muito acima do que se via antes da pandemia, de 3,5%. “Reputo o aumento do prêmio das taxas mais longas às mudanças que aconteceram no teto de gastos.” Honorato admite que o fato de o ciclo de alta da taxa de juros ainda estar em curso traz alguma pressão sobre as taxas de longo prazo. “Quando a Selic está indo para 12%, é difícil operar com uma curva muito ‘desinclinada’ [taxas longas mais baixas do que as mais curtas], mas, se tivéssemos segurança no regime fiscal, certamente teríamos um desenho diferente.”

O problema desse quadro, explica, é que o efeito de esfriar a economia, que a política monetária pretende provocar, fica mais intenso e duradouro. “Se a política monetária não está alinhada à fiscal, a percepção de risco aumenta e acontece um efeito oposto ao desejável, que é o encarecimento da dívida e o afastamento do investidor de longo prazo do Brasil”, afirma Honorato. “Ninguém estaria adiando IPO [oferta inicial de ações] se fosse só pela política monetária.”

Em revisão de cenário macroeconômico publicada ontem, o Bradesco elevou sua projeção para a Selic no fim do ciclo de aperto monetário de 11,75% para 12,25%. Além disso, o banco cortou a estimativa de crescimento do PIB deste ano de 0,8% para 0,5%.

Os efeitos do juro longo e das condições financeiras como um todo, que estão mais apertadas, deixa no ar um cenário “bastante negativo” para a atividade econômica, alerta o economista-chefe da ASA Investments, Gustavo Ribeiro, que projeta retração de 0,5% no PIB deste ano. “Dificilmente não veremos um PIB que não apresentará um desempenho negativo neste ano. No começo de janeiro, o aperto das condições financeiras ultrapassou o pior momento da pandemia e chegou a um nível tão restritivo quanto o que vimos no pior momento de 2015. Isso vem tanto da piora com a alta dos juros internacionais quanto de fatores domésticos. A confiança em queda e ruídos elevados contribuem com um cenário de PIB negativo”, diz.

Outro aspecto a ser notado é o custo da dívida pública, que está no centro do debate e é grande fonte de incerteza para o investidor. Neste ponto, diz Sérgio Goldenstein, estrategista-chefe da Renascença, a Selic tem um impacto mais direto sobre o estoque da dívida. Além da fatia de 36,8% de títulos pós-fixados (R$ 2,1 trilhões), o volume de R$ 1 trilhão em operações compromissadas também é corrigido pela Selic. O efeito do juro longo será percebido, portanto, na rolagem da dívida pública.

Neste ano, o total de dívida mobiliária doméstica a vencer é de R$ 1,16 trilhão e, se for mantido o padrão atual, cerca de 40% desse volume será feito por meio de prefixados ou NTN-B, mas a taxas mais altas do que nos últimos três anos. “O mercado tem capacidade limitada de absorver risco prefixado, o apetite do investidor vem sendo limitado pela dinâmica da curva”, afirma Goldenstein. “E, para que a curva ‘feche’, as incertezas políticas e fiscais têm que diminuir e o processo de desinflação precisa se consolidar.”

Ribeiro, da ASA, observa ainda que, além das questões domésticas, o país tem de lidar também com fatores que vêm de fora, no momento em que se debate o futuro da política monetária dos Estados Unidos. O forte discurso adotado pelo Federal Reserve (Fed, o banco central americano) desde o início do ano promoveu uma escalada dos juros globais, especialmente em mercados desenvolvidos, o que dá apoio à visão de uma taxa de juros neutra mais alta.

“Tivemos uma inflexão importante nos ativos globais, com a precificação de alta de juros pelo Fed desde a virada do ano. Temos visto várias sinalizações com tom ‘hawkish’ [conservador] do Fed e a barra para uma elevação de juros não acontecer em março é muito alta. Além disso, a redução do balanço também vai começar bem antes. Isso gerou uma mudança significativa na precificação do mercado”, diz Ribeiro. Para ele, o cenário ficou “menos benigno de forma relativamente rápida” e não afeta somente o Brasil, mas vários países. “O pano de fundo internacional é menos favorável, já que estamos caminhando para uma diminuição da liquidez.”

O economista-chefe da Truxt Investimentos, Arthur Carvalho, também avalia a reprecificação dos rumos da política monetária nos EUA como um fator adicional de pressão sobre os ativos de mercados emergentes. Para ele, contudo, “dado o tamanho do movimento do juro real americano de dez anos, que foi de -1,1% para -0,6%, acho que o juro longo brasileiro reagiu pouco”.

Ao comparar com os níveis do fim do ano passado, Carvalho diz perceber um aperto adicional nas condições financeiras, que ocorreu em especial na primeira metade do mês de janeiro. “O BC quer combater a inflação e precisa de condições financeiras mais apertadas para a economia desacelerar e para que as pressões de preços passem. Para que não haja efeitos de segunda ordem dos choques que estamos vendo, o aperto das condições financeiras é parte do esperado. Esse aperto está associado à incerteza inerente ao processo eleitoral, vai machucar bastante a atividade e o mercado ainda não parece ter colocado o tamanho do impacto nos preços dos ativos.”

Não por acaso, Carvalho também vê à frente um cenário negativo para a economia brasileira, ao projetar contração de 0,4% no PIB deste ano. “Parte é por desaceleração do consumo, em especial na segunda metade do ano. Já começamos a ver no fim de 2021 uma desaceleração do crédito, o que é esperado, e esperamos que isso se intensifique na medida em que a política monetária continua a ser repassada para a economia como um todo. A outra parte vem dos investimentos, que devem ser fracos neste ano”, diz o economista.