Patrimônio de assets estrangeiras encolhe com cena externa e câmbio

Depois de o brasileiro se render à diversificação internacional e destinar um pedaço do seu patrimônio para estratégias que não têm nada a ver com o Brasil nos últimos anos, agora ele se depara com um grande teste de fogo. Com a valorização do real e perdas em índices de referência lá fora, como o S&P 500, de ações americanas, carteiras sem “hedge” (proteção) cambial, principalmente, têm apresentado perdas na casa dos dois dígitos em 2022.

O cenário externo, que já tinha preocupações de sobra com a mudança da política monetária nos Estados Unidos, agora ganhou uma guerra no quintal europeu com a invasão militar da Rússia na Ucrânia. Aguentar o tranco do câmbio e da volatilidade externa parece ser ainda mais difícil num momento de alta de juros aqui, com a Selic saindo do nível ultrabaixo de 2% no começo de 2021 para os atuais 10,75% ao ano e com novas altas adiante.

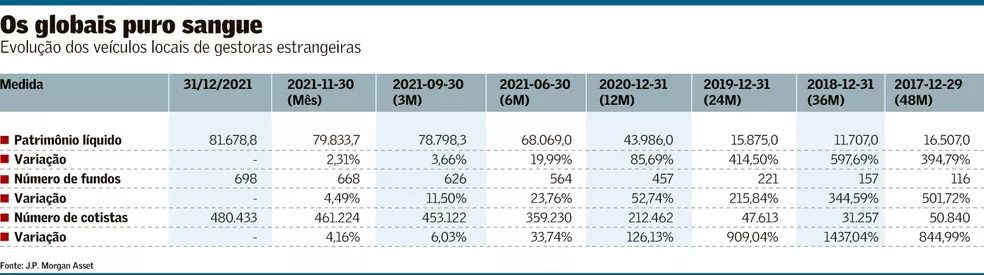

Com tal combinação, o patrimônio dos fundos de gestoras estrangeiras que distribuem cotas por meio de veículos locais encolheu de R$ 81,7 bilhões no fim de 2021 para cerca de R$ 63 bilhões no início de março. O número de investidores caiu de 480 mil para 360 mil. Os dados foram compilados pela J.P. Morgan Asset no Brasil para o Valor.

A redução sucede anos de expansão vigorosa para a categoria, que tinha R$ 16,5 bilhões ao fim de 2017, com pouco mais de 50,5 mil cotistas. Só no ano passado, o segmento dobrou de tamanho, após ter fechado 2020 com quase R$ 44,0 bilhões e 212,5 mil investidores.

Os movimentos da taxa de câmbio brasileira e do S&P 500 nestes primeiros meses de 2022 já significariam uma queda da ordem de 20% para os fundos globais sem hedge, aponta Giuliano De Marchi, principal executivo do J.P. Morgan Asset na América Latina. Ele diz haver uma venda generalizada de ativos de risco, potencializada pelo conflito Rússia-Ucrânia, mas no longo prazo a diversificação de moedas e geografias continua a fazer sentido.

Com o dólar na casa dos R$ 5 e o desconto dos ativos estrangeiros, o momento é em tese mais propício do que quando a moeda estava em R$ 5,70 e as ações globais, no topo. A leitura é que o dólar seguirá como moeda de refúgio, principalmente quando o Federal Reserve (Fed) colocar em marcha o seu roteiro de aumento de juros.

“Não há fundamento para o Brasil continuar nessa velocidade de valorização”, diz De Marchi, referindo-se ao real e ao Ibovespa, que têm sido turbinados pelo capital estrangeiro. “Há outros mercados, não só os Estados Unidos, com oportunidades de performar tão bem ou melhor que o Brasil, o objetivo é o retorno diversificado, não ficar numa única cesta, colocar de 10% a 20% em outros mercados ajuda nos momentos de volatilidade.”

Embora não haja um desfecho previsível para o conflito Rússia-Ucrânia, a tese da gestora do J.P. Morgan é que não afetará fundamentalmente o crescimento da economia global no pós-pandemia. Talvez o Federal Reserve (Fed, o banco central americano) diminua o passo de aumento de juros, mas a direção está dada para conter pressões inflacionárias que tendem a ser potencializadas pela guerra com o aumento de preços de commodities.

“A China vai continuar crescendo fortemente, é uma transformação secular de mudança da importância das companhias ocidentais para o leste asiático”, afirma De Marchi. “Mas os ativos vão ter volatilidade, precisa ter um horizonte de investimentos mínimo de dois anos.”

O executivo diz que a preferência do brasileiro tem sido por carteiras com hedge cambial, o que tira do resultado o vaivém do dólar. Mas quem compra recibos de ativos estrangeiros (BDR) na bolsa tem a exposição internacional pura, embora faça a alocação em reais. “Para os próximos meses, o grande ponto é se o investidor vai aguentar. Nossa expectativa é que vá ter resgates, as pessoas passam por isso, mas o momento mais importante para comprar é nas crises de volatilidade do mercado, é quando os ativos estão com desconto.”

Reflexo nas carteiras em geral

Os fundos de gestoras estrangeiras que compõem o seu risco majoritariamente com ativos no exterior são ainda um nicho restrito ao investidor qualificado, com mais de R$ 1 milhão em patrimônio financeiro, mas o baque nas carteiras com exposição lá fora chega ao público geral.

Levantamento do economista Marcelo D’Agosto, responsável pelo Guia de Fundos do Valor, mostra que as carteiras classificadas como Investimento no Exterior (IE) com mais de 2 mil cotistas tiveram desvalorização média de 11,36% no primeiro bimestre de 2022, após sete trimestres consecutivos de ganhos. O patrimônio desse conjunto era de R$ 59,5 bilhões em dezembro de 2021, mas no início de março caiu a R$ 42,9 bilhões. A base é da Morningstar.

Nesse rol, estão fundos de renda fixa e variável indexados ao real ou a moedas estrangeiras, bem como multimercados e portfólios de ações que investem por meio de recibos de ativos estrangeiros (BDR) ou ETFs (fundos de índice).

Os fundos com exposição global que têm sofrido tiveram forte valorização ao longo de 2021, diz Eduardo Lopes, chefe de investimentos da Itaú Asset. Embora a guerra entre Rússia e Ucrânia afete os ativos, ele afirma que a construção do portfólios é feita de forma a torná-los resistentes no longo prazo. “A gente parte do pressuposto de que existe um componente de aleatoriedade dos ativos, e portanto é preciso ter posições que compensem essas surpresas.”

Lopes lembra que os gestores têm lidado com situações inéditas na história recente, com a quebra do Lehman Brothers, a pandemia e, agora, a escalada do conflito entre Rússia e Ucrânia. “A gente estava discutindo a probabilidade de [o presidente da Rússia, Vladimir] Putin soltar uma bomba nuclear, que é muito pequena. Mas só o fato de estarmos discutindo isso é algo muito fora do normal”, diz.

Na carteira atual, os fundos têm posições em commodities, ouro e Treasuries, cujas taxas estão em queda desde que começou o conflito “Viemos aumentando essa posição, custou dinheiro. Mas, na hora que o Putin falou mais grosso, serviu como proteção.”

(Reportagem do Valor Econômico)