Lucro de bancos desacelera no quarto trimestre, mas deve crescer 16%

Empresas citadas na reportagem:

Os grandes bancos brasileiros devem mostrar resultados positivos para o quarto trimestre de 2021. O ritmo de crescimento vai desacelerar, porque os números já vinham se recuperando desde o fim do ano anterior, após a primeira onda da pandemia. A qualidade, no entanto, deve melhorar.

A expectativa é que a recuperação da margem financeira, que havia começado no terceiro trimestre, ganhe força, com o aumento das taxas de juros já beneficiando o resultado com clientes. Por outro lado, é provável que a inadimplência continue em aumento gradual. Mais do que os números em si, o grande foco dos analistas serão as projeções que os bancos devem fazer, durante a temporada de divulgações, sobre o desempenho que esperam para 2022 – ano de economia mais fraca e volatilidade por causa das eleições.

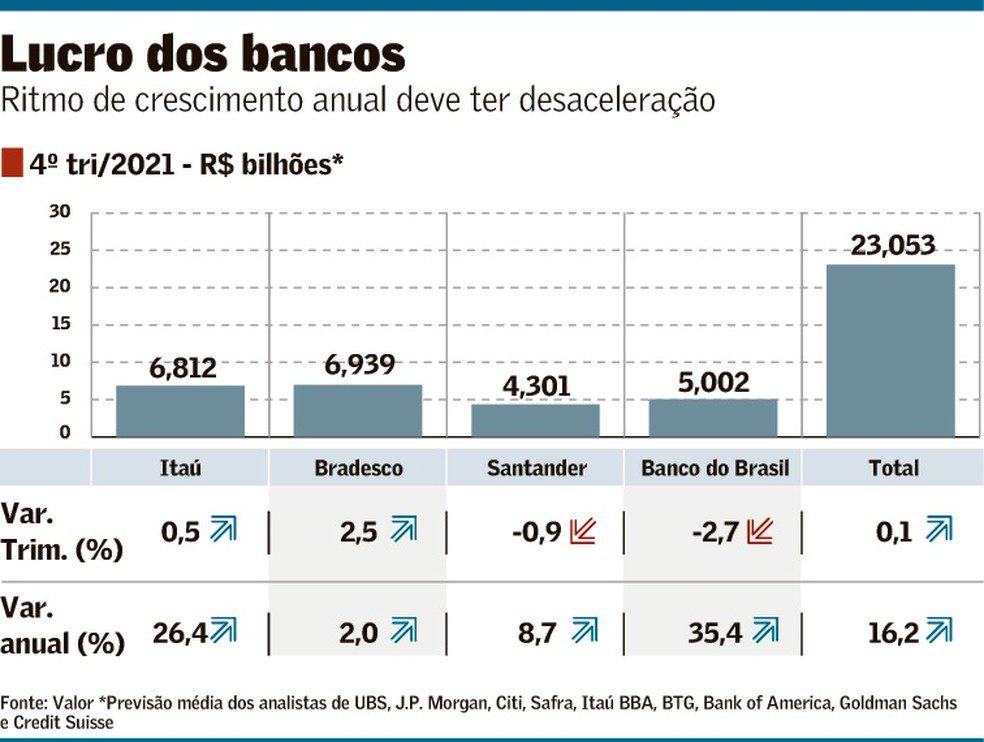

De acordo com a média de nove casas ouvidas pelo Valor, o lucro consolidado de Itaú Unibanco, Bradesco, Banco do Brasil e Santander deve atingir R$ 23,053 bilhões no quarto trimestre, praticamente estável ante o terceiro trimestre, mas 16,2% maior que nos três últimos meses de 2020. O ritmo de expansão anual havia chegado a 32,3% no terceiro trimestre. A temporada começa no dia 2, com os resultados do Santander.

Para os analistas do UBS BB, os resultados do quarto trimestre devem trazer boas tendências operacionais para os bancos brasileiros. As margens devem ser o principal impulsionador dos números. Citando dados do Banco Central, eles apontam que o crédito continuou em forte expansão no fim do ano passado, especialmente no varejo. “A parcela de empréstimos de retorno elevado para pessoa física como cheque especial, cartão de crédito e empréstimos sem garantia ganhou participação nos últimos meses. Além disso, os empréstimos para PMEs [pequenas e médias empresas] continuaram a se expandir mais rapidamente do que para grandes empresas”, dizem.

O Citi tem uma visão semelhante. De acordo com os analistas da instituição americana, os bancos incumbentes demonstraram resultados resilientes nos últimos trimestres, gerenciando as incertezas nos últimos anos. “No quarto trimestre, esperamos que o crescimento do crédito continue robusto, em 13% na comparação anual, em média, liderado principalmente pelo varejo. Essa melhora no mix, combinada com taxas de juros mais altas, também pode ajudar a margem financeira a permanecer estável no trimestre”.

O Credit Suisse aponta que a melhora na margem financeira virá do resultado com os clientes, já que em tesouraria deve haver uma queda na comparação trimestral. Além da composição, a margem com clientes também deve se beneficiar de volumes maiores.

Já o Bank of America enxerga crescimento modesto do lucro dos bancos. A melhora das margens com clientes deve ser ofuscada pelos ganhos mais baixos com tesouraria e os gastos terão o impacto cheio do aumento salarial anual de 11% concedido aos bancários em setembro, observam os analistas da casa. Na visão do Goldman Sachs, o setor bancário terá resultados mistos, com os lucros no quarto ante o terceiro trimestre crescendo no Bradesco, porém ficando estáveis no Santander e recuando no Itaú e no BB.

A inadimplência deve ter leve alta no quarto trimestre ante o terceiro, assim como as provisões para devedores duvidosos (PDD), segundo o UBS BB. Mesmo assim, pode haver nova redução nos índices de cobertura. “Vemos uma continuidade da normalização dos níveis de inadimplência, com alta de 0,14 ponto porcentual, em média, mas ainda ficando abaixo dos níveis pré-pandemia. Com isso, as provisões também devem subir, com alta de 9% no trimestre, à medida que o risco aumenta”, afirma o Citi.

O banco americano acrescenta que a inflação pode ajudar na linha de receitas de tarifas, embora pressione os custos do outro lado. O Credit Suisse prevê alta de 4% nas receitas de tarifas e seguros para os quatro grandes bancos no consolidado de 2021. “O crescimento da receita de tarifas tem desacelerado desde 2019, dada a pressão sobre a gestão de ativos, conta corrente e seguros, parcialmente compensada pelo melhor crescimento em cartões”, diz o Goldman Sachs.

Os analistas apontam que o gatilho para as ações dos bancos será o “guidance” para 2022. Segundo o UBS BB, as grandes instituições devem indicar crescimento do crédito próximo a 10% neste ano, com expansão da margem, resultados de tesouraria mais fracos e custo de risco ligeiramente mais alto. “Esperamos que o guidance de 2022 reforce um cenário construtivo para o setor, com bom desempenho da margem financeira, apesar da esperada desaceleração do crescimento do crédito, qualidade dos ativos sob controle e melhora em seguros”, relata o Credit Suisse. Os analistas estimam que o lucro combinado dos quatro grandes bancos deve aumentar 8,2% neste ano.

O BB deve ter o maior crescimento anual no lucro do quarto trimestre, de 35,4%. A qualidade do crédito é vista como algo que deve ser um destaque positivo, com inadimplência projetada estável em 1,9%, o que permitirá que as despesas com provisões se mantenham baixas, sem impactar o índice de cobertura. “As margens provavelmente permanecerão sob pressão dos custos de captação e serão o ponto baixo do trimestre. Receitas de serviço, por sua vez, provavelmente ficarão estáveis e as despesas operacionais aumentarão sequencialmente”, opina o Itaú BBA.

O lucro do Itaú deve ter expansão de 26,4%, segundo a média das projeções. Para a equipe de análise do BofA, a carteira de crédito deve seguir crescendo a um ritmo bom, impulsionada pelo segmento de pessoas físicas. “A qualidade dos ativos também deve continuar em boa forma mesmo com um aumento marginal na inadimplência, o que deve ser visto como natural dado os baixos níveis atuais”, escrevem os analistas do banco americano.

No caso do Santander, o lucro deve ter alta de 8,7%. O banco, que tem liderado no quesito rentabilidade nos últimos trimestres, deve continuar com um retorno sobre o patrimônio líquido (ROE, na sigla em inglês) elevado, acima de 20%. Ainda assim, o UBS BB aponta que os resultados de tesouraria devem cair e a alíquota efetiva de impostos, aumentar, após um nível incomumente baixo no terceiro trimestre. “É provável que o Santander tenha uma normalização nos resultados de tesouraria, que ficaram acima da média histórica nos trimestres anteriores. Por outro lado, a maior expansão do crédito ao varejo deve causar um aumento das margens”, dizem os analistas.

Com o menor crescimento anual no lucro está o Bradesco, que deve registrar expansão de apenas 2%. Para o BofA, a carteira de crédito deve continuar a apresentar um nível de expansão saudável, em torno de 15% na comparação anual, refletindo uma boa originação tanto no segmento de pessoas físicas quanto no corporativo. Entretanto, a instituição americana entende que a margem financeira não deve seguir na mesma toada, uma vez que os ganhos de tesouraria devem seguir pressionados. Além disso, espera-se que a inadimplência mantenha a tendência, deteriorando-se marginalmente dos níveis baixos atuais.

Para o Goldman Sachs, a melhora na margem do Bradesco deve ser parcialmente ofuscada pelo aumento nas provisões, para as quais o banco espera incremento de 15% na base trimestral e de 22% na anual. Por outro lado, o Safra diz que o Bradesco deve apresentar um bom resultado, “com forte margem com clientes e recuperação da divisão de seguros”.

Leia a seguir