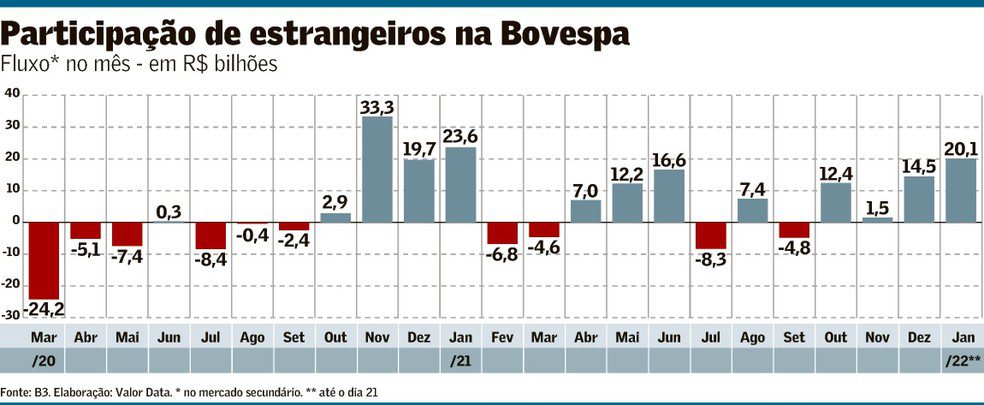

Estrangeiro já pôs R$ 20 bilhões na Bolsa em 2022

Os desafios macroeconômicos e as incertezas relacionadas às eleições deste ano não têm impedido a entrada de um volume expressivo de recursos de investidores estrangeiros no mercado acionário brasileiro, fato que tem garantido retornos positivos para o Ibovespa em 2022, na contramão dos índices de Nova York. Até o dia 21, o ingresso líquido de recursos externos no mercado secundário da B3 alcançou R$ 20,1 bilhões, fluxo mensal mais forte desde janeiro do ano passado, quando as entradas totalizaram R$ 23,6 bilhões.

Profissionais de instituições estrangeiras consultados pelo Valor, no entanto, não enxergam uma melhora dos fundamentos no cenário local. Eles atribuem a dinâmica positiva principalmente ao contexto externo, como o processo de aperto monetário do Federal Reserve (Fed) e perspectivas mais otimistas para commodities neste início de ano, motivos que vêm ampliando a demanda global por ativos de países emergentes, impactando o Brasil.

Os ventos favoráveis dos fluxos estrangeiros, inclusive, vêm contribuindo para um desempenho superior do Ibovespa em relação aos principais pares de mercados desenvolvidos. Enquanto em 2022 a principal referência local da bolsa brasileira sobe 5,13%, o S&P 500 cai 8,60%.

Juliano Arruda, diretor de renda variável para América Latina do Goldman Sachs, explica que, no ano passado, os fundos de ações globais captaram cerca de US$ 950 bilhões – um montante sem precedentes na história – e o Brasil acabou sendo, por tabela, beneficiado. Neste início de ano, os fundos de renda variável ainda estão captando e, até meados de janeiro, globalmente houve cerca de US$ 67 bilhões de ingressos em produtos do tipo.

“A diferença é que, com a reprecificação dos juros nos Estados Unidos, motivada pelo Federal Reserve mais ‘hawkish’ [inclinado à retirada de estímulos], há uma saída de recursos dos Estados Unidos e fluxos recordes para mercados emergentes.”

Neste contexto de aperto monetário, segundo ele, os investidores têm saído de posições que triunfaram nestes últimos anos de juros baixos – com destaque especial para as ações de tecnologia nos Estados Unidos – e buscado ações que possam se beneficiar da alta dos preços das commodities e das taxas de juros.

O vento favorável para as commodities, de acordo com profissionais do ING, ajuda a explicar a boa performance de ações da América Latina neste início de ano.

“Cerca de US$ 15 bilhões fluíram para os mercados emergentes nas últimas três semanas, aproximadamente em uma distribuição de 80% para ações e 20% para dívida. Os mercados acionários da América Latina têm se saído especialmente bem – provavelmente na esteira do forte início de ano para commodities, bem como sinais de que a China está pronta para começar a impulsionar sua economia, depois de uma redefinição de estratégia no ano passado”, afirmam Chris Turner e Francesco Pesole, estrategistas do banco holandês.

De acordo com o chefe de economia no Brasil e de estratégia para América Latina do Bank of America, David Beker, há um otimismo maior sobre o crescimento da China atualmente e isso beneficia empresas relacionadas à dinâmica do país asiático, com destaque para Vale. Os papéis da mineradora – que têm peso de aproximadamente 15% no Ibovespa – sobem 7,82% em 2022. “Os níveis de preço mais atrativos que vimos no final do ano, o câmbio desvalorizado e menos ruído político provavelmente também ajudaram, na margem”, afirma.

Esteban Polidura, chefe de produtos para as Américas do Julius Baer, afirma que há uma rotação gradual de papéis de “growth” – classe de ações que têm embutidos em seus preços perspectivas elevadas de crescimento futuro, normalmente encontradas no setor de tecnologia – para nomes de “value”, que têm múltiplos mais baratos e tipicamente pertencentes aos setores financeiro e de materiais básicos.

Isso porque, segundo ele, as taxas de juros mais altas tendem a impactar as ações de crescimento mais do que qualquer outro tipo de papel. “Eu atribuiria o fluxo justamente a uma mudança global para as ações de valor, e o Brasil é um bom exemplo de um mercado que hoje é percebido como de ‘value’. Se este será um movimento mais duradouro ou não, no entanto, precisamos esperar. Dependerá muito do tipo de sinal que o Fed enviar e também observar como será o apetite global por risco”, afirma. Ainda será fundamental, segundo Polidura, acompanhar o desenrolar do processo eleitoral no Brasil, que promete aumentar a volatilidade dos ativos locais.

Para Beker, do BofA, será difícil que o Ibovespa ou os mercados emergentes continuem registrando um desempenho melhor do que os mercados desenvolvidos, em um cenário de juros americanos subindo. “Por outro lado, uma continuação dessa alta dos setores de materiais básicos e energia pode continuar nos beneficiando, como ocorreu neste começo do ano”, pondera.

Já do ponto de vista doméstico, não há nada que justifique uma grande melhora dos fundamentos locais, na opinião de Arruda, do Goldman Sachs. “Do lado idiossincrático, só vai mudar quando tivermos mais visibilidade em relação ao processo eleitoral”, afirma.

O profissional ainda chama a atenção para a possibilidade da reversão deste fluxo que estamos observando momentaneamente. Em meio ao aperto das condições financeiras nos Estados Unidos, com a queda das bolsas e alta dos juros, há a possibilidade de, em algum momento, o Federal Reserve sinalizar uma pausa no processo de aperto monetário. “O fluxo de growth para value e de desenvolvidos para emergentes pode ser revertido caso o Fed dê uma oscilada neste movimento”, afirma.

Robert Davy, gestor de fundos para mercados emergentes da Schroders, possui uma visão mais construtiva em relação ao mercado nacional, embasada pela perspectiva de que o momento adiantado do ciclo de aperto monetário no Brasil pode ser vantajoso para os ativos de risco locais.

“Em 2021, o país sofreu com a inflação e o consequente ciclo de altas nos juros. Em 2022, é a vez do resto do mundo olhar para as mesmas questões, enquanto o Brasil já começou este processo. Então, poderemos ter, ainda este ano, a inflação caindo e uma reversão das taxas de juros, o que colocaria o Brasil em uma ótima posição”, diz.

A visão é semelhante à da estrategista de América Latina e Brasil do J.P. Morgan, Emy Shayo Cherman. De acordo com ela, há a impressão de que o país já está bastante avançado no ciclo de aperto monetário, o que configura uma vantagem relativa aos outros emergentes. “A princípio, esse fluxo deve continuar. Os múltiplos das ações subiram nos últimos dias, mas ainda estão bastante descontados e temos a impressão que a revisão para baixo dos lucros também começou a se estabilizar.”

Segundo ela, a temporada de resultados corporativos que vem pela frente deve ser muito importante para definir a sustentabilidade desse fluxo estrangeiro. “Acho que, do lado macroeconômico, ninguém espera grandes melhoras; a expectativa aqui apenas é que o pico da inflação ficou para trás”, diz a estrategista.

Davy, da Schroders, diz não estar muito assustado com a eleição presidencial que se avizinha. Ele diz que as pesquisas eleitorais têm dado indicações claras de quem será o novo presidente e que resta ao mercado aguardar para ver como serão construídas as políticas do novo governo.

“Eu já trabalhava com mercados emergentes em 2002, quando o Lula venceu pela primeira vez. Estávamos tensos e alguns analistas locais nos acalmaram dizendo que a gestão seria melhor que o esperado. O resultado parece claro, só precisamos entender o que ocorrerá com as estatais, com a política fiscal do país, com a dinâmica entre o BNDES e os bancos privados.”

Frederico Sampaio, diretor de renda variável da Franklin Templeton no Brasil, diz que os aportes estrangeiros não são motivados por uma melhora nos fundamentos dos ativos nacionais. Para ele, o fluxo é consequência direta dos preços baixos das ações locais, movimento que foi ampliado pela dinâmica de resgates que vêm ocorrendo em fundos de investimento desde o fim do ano passado.

“Quando a Selic estava em 2% ao ano, até os fundos multimercado focaram seus recursos na bolsa. Agora, estamos vendo a reversão disso, muitas vezes forçada pelo resgate do investidor. É uma mudança brutal que não conversa com o fundamento das empresas. O macro até mudou, mas não houve revisão tão grande nos resultados das companhias que justificasse isso”, diz.

Ele dá o exemplo dos papéis de varejo digital e tecnologia que, de tão descontados, passaram a conseguir subir em 2022 até em sessões em que os juros avançavam com força. Segundo o gestor, e apesar da alta das taxas e de alguns resultados decepcionantes, a desvalorização desses papéis foi tão “grotesca” que abriu espaço para movimentos “menos óbvios” em suas negociações.

Daqui para frente, no entanto, Sampaio diz que o Brasil depende do Brasil. “Os movimentos lá de fora têm impactos aqui, mas o longo prazo depende mais do que é feito internamente. O país e o mercado precisam de uma perspectiva positiva de crescimento, e o problema é que, novamente, não conseguimos implementar as mudanças estruturais necessárias para chegar neste ponto”, afirma.

Leia a seguir