Tá com preguiça de investir? Conheça os investimentos mais fáceis do mercado

Você já se perguntou se é possível investir sem ter que fazer força? Quer sair da poupança? Porque, em menor ou maior grau, todo investidor pensa em ter o máximo de lucro pelo menor esforço. Mas afinal, qual é o segredo para o investidor preguiçoso?

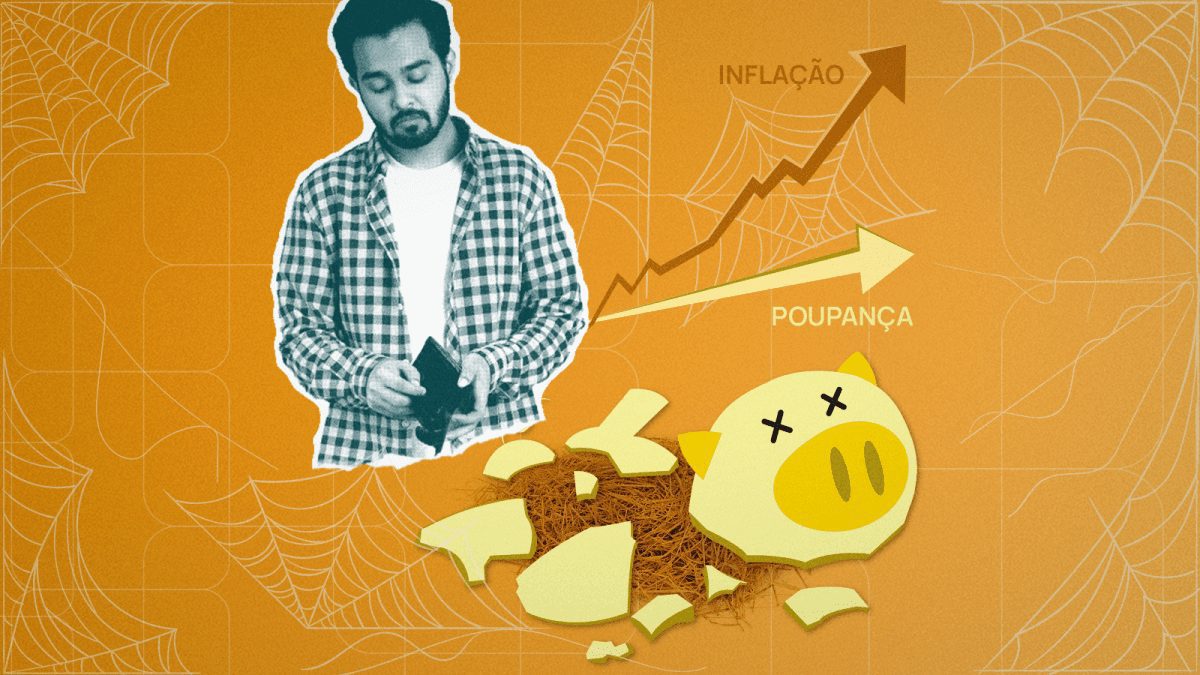

Hora de sair da poupança

Para começar é preciso lembrar que ainda há muita preguiça em investir no Brasil. Preguiça mesmo. Tanto que a caderneta de poupança é a preferida dos investidores, e domina 23% do público que guarda dinheiro. Uns dizem que é por segurança, outros por não ter taxas. Mas todos afirmam que a facilidade do investimento é uma bênção.

Quantos brasileiros são investidores?

Por outro lado, há uma mudança acontecendo.

O crescimento exponencial no número de investidores no Brasil nos últimos anos mostra que o brasileiro vem perdendo a preguiça.

Atualmente são 4,6 milhões de CPFs na bolsa de valores, quando em 2018 eram apenas 800 mil.

Mas os investimentos, tanto em renda variável quanto na fixa, vêm caindo nas graças do investidor, que ainda busca ativos mais seguro e de menor risco.

Afinal, uma tacada que você der hoje pode ajeitar seu futuro, como bem nos disse Marcus Labarthe, especialista em investimentos, na Entrevista da Semana que segue logo abaixo:

Onde investir sem ter que ficar monitorando a rentabilidade?

Um investimento recomendado para quem não quer ficar monitorando a rentabilidade, como acontece com muitos investidores de bolsa de valores, é a renda fixa.

Só neste trimestre alcançou a marca de 12,6 milhões de CPFs cadastrados, crescimento de 31% quando comparado ao trimestre do ano anterior (9,6 milhões).

Lembrando que, são menos rentáveis que os que estão na renda variável, mas menos sujeitos a riscos, ainda que eles existam. É, claro, são melhores que a caderneta de poupança clássica.

Por que o brasileiro não investe?

Apesar do crescimento, ainda deixamos planejamento financeiro de lado.

De acordo com o Raio-X do investidor 2022, realizado pela Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), 61% dos brasileiros não fizeram qualquer tipo de investimento no último ano.

É claro, que boa parte por falta de dinheiro, mas uma outra grande fatia por não ter conhecimento básico em finanças. Muitos deixam dinheiro parado, e não deixam da poupança.

Tesouro Direto: opção para quem não tem paciência para investir

Mas nem isso também é problema para o investidor preguiçoso.

O professor Rogério Mauad, de Mercados Financeiros do Ibmec-SP, lembra que não é preciso gastar tempo e nem muito dinheiro para começar nos títulos do Tesouro Direto, uma modalidade de investimento bem em linha com o racional do investidor brasileiro.

Os títulos públicos são uma boa opção para quem não quer se meter a day trader.

“A partir de R$ 32, R$ 33 com um CPF e uma conta em banco é possível investir em Tesouro Direto. Recomendamos esse tipo de investimento para quem quer fazer uma reserva de emergência, que lhe garanta renda por seis a oito meses em caso de necessidade”, afirma.

Pós-fixados para os investidores cautelosos

Também pensando em segurança, Christopher Galvão, analista de renda fixa da casa de análise Nord Research recomenda aos mais cautelosos, títulos pós-fixados.

Como ainda há muitas incertezas quanto à política econômica do futuro governo, esse tipo de investimento pode ser resgatado com mais facilidade. “Eles têm liquidez diária, como CDBs de bancos seguros, ou LCI e LCA de prazos mais curtos. E oferecem a oportunidade de movimentá-las. Se você tem uma carteira travada, você perderá as chances, se elas aparecerem”, diz.

E lembrando que os títulos pós-fixados são mais seguros, mas rendem menos em momentos de queda de juros. Se você for um investidor muito desligado, do tipo preguiça modo hard, pode perder janelas de oportunidades nesses momentos.

Quais investimentos são os mais seguros?

Já Daniel Correa de Miranda, CFO da CSD BR, dá alguns exemplos da própria carteira para quem quer investir com segurança. “Os investimentos mais seguros para quem não vive disso ou não quer perder tempo são aqueles que o investidor é passivo. Eu por exemplo, tenho fundos (que entrei e não pretendo sair antes de 5 anos), ações (sem data para saída, mas casos que tem bons fundamentos) e muito investimento em títulos públicos. Esses últimos são a melhor opção em segurança (menor risco com retorno), liquidez e menor custo para você operar (menos taxas de corretoras, da B3)”, afirma.

O que fazer para investir sem ter que se preocupar?

As dicas de analistas não param por aí.

Você pode fazer aportes mensais de sua conta corrente, em débito automático, como se fosse mais um boleto, para que o investimento seja calibrado a cada 30 dias.

Ou pode ainda procurar fundos de investimentos, onde grandes gestoras com equipes especializadas poderão fazer o trabalho que você não quer se dispor. Lembrando sempre que investimentos de renda variável não são seguros como os de renda fixa.

E você pode ir além. Com pequenas quantias, você corre menos risco e é capaz também de fazer um teste drive no mundo das ações.

Renda variável de longo prazo

Segundo informações da B3, entre as 106 mil pessoas que estrearam em renda variável na bolsa de valores, apenas em setembro de 2022, 31% fizeram seu primeiro investimento com valores de até R$ 40 e, outros 29%, entre R$ 40 e R$ 200.

Ou seja: é possível investir em renda variável com baixos valores, com vistas a ganhos maiores no longo prazo.

A dica da Daniela Mir Gelamo, Planejadora Financeira Pessoal da Associação dos Planejadores Financeiros vai no mesmo sentido.

“Se não consegue parar para fazer um planejamento financeiro, comece tentando separar 20% de sua renda para investir. Depois de um tempo que este investimento estiver ‘recheado’, aí sim, reserve uma ou duas horas para refletir no longo prazo e reinvestir o saldo em outro título mais rentável, mas agora com prazo de vencimento. Se for difícil começar com 20%, comece com 5% nos primeiros meses e vai aumentando gradativamente até chegar em pelo menos 20% da renda”, diz.

Mas lembre-se: tem gente que gasta um mês inteiro escolhendo e pesquisando a compra de uma TV. Mesmo sendo um investidor preguiçoso, não tente ficar rico de um dia para o outro sem avaliar um pouco o cenário e estudar sobre o tema.

Leia mais sobre o produto financeiro que quer aplicar antes de começar.

Afinal, dinheiro não cai do céu; se conquista.

Aí é só aplicar, se ocupar com outras coisas, e deixar o tempo e os juros fazerem os seus trabalhos.